Контроль эффективности процесса совещаний путем проведения внутреннего аудита (на примере конкретной организации)

Автор: Медвехкв Никита Сергеевич

Рубрика: Учет, анализ и аудит

Опубликовано в Вопросы экономики и управления №3 (5) май 2016 г.

Дата публикации: 01.05.2016

Статья просмотрена: 1092 раза

Библиографическое описание:

Медвехкв, Н. С. Контроль эффективности процесса совещаний путем проведения внутреннего аудита (на примере конкретной организации) / Н. С. Медвехкв. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 3 (5). — С. 47-58. — URL: https://moluch.ru/th/5/archive/31/892/ (дата обращения: 26.04.2024).

Внутренний аудит является средством независимой оценки деятельности организации с целью выяснения текущей ситуации и разработки мероприятий, направленных на повышение эффективности различных бизнес-процессов. Одним из таких процессов является процесс проведения совещаний, являющийся неотъемлемой частью трудовой деятельности в работе организации. Процесс совещаний является объектом, эффективность процесса совещаний предметом, а контроль эффективности процесса совещаний целью настоящего научного исследования. Работа описывает проведение аудита процесса совещаний. Исследование основывается на анализе данных, полученных путем проведения анкетирования сотрудников конкретной организации. Метод анкетирования позволяет получить независимую оценку, легко поддающуюся систематизации и анализу. Результаты работы показывают, что в процессе проведения совещаний существуют серьезные проблемы, носящие организационный характер. Самое негативное влияние имеют проблемы несоответствия обсуждаемых вопросов решаемым и невыполнения достигнутых договоренностей. Они составляют основную часть отрицательного экономического эффекта. Также затрагиваются темы закрепления достигнутых договоренностей путем оформления протокола совещаний, необходимости заблаговременного информирования о проведении совещания и др. Все вопросы анализируются на предмет причин их возникновения и действий, способствующих решению проблем. Для улучшения ситуации в целом предлагается проведение ряда мероприятий, направленных на повышение эффективности процесса совещаний для конкретной организации. Внедрение для оценки эффективности предлагаемых мер сначала рекомендуется провести в отдельном структурном подразделении, численностью не более 50 человек. Вследствие распространенности исследуемых проблем эти рекомендации будут полезны широкому кругу российских компаний. Периодическое проведение контроля бизнес-процессов в организациях позволит в целом повысить эффективность управления и сократить ненужные расходы.

Ключевые слова: контроллинг, совещание, внутренний аудит, протокол, повестка, регламент.

Internal audit is means of an independent assessment of activity of the organization for the purpose of clarification of the current situation and development of the actions directed to increase of efficiency of various business processes. One such process is the process of meeting, which is an integral part of the work in the organization. Process of meetings is object, efficiency of process of meetings is subject, and control of efficiency of process of meetings is aim of the present scientific research. Work describes carrying out audit of process of meetings. Research is based on the analysis of the data obtained by carrying out questioning of staff of the concrete organization. Survey method makes it possible to obtain an independent assessment, and it is easy to compile and analyze. Results of work show that in the course of carrying out meetings there are serious problems having organizational character. Problems of discrepancy of the discussed questions solvable and non-performance of the reached agreements have the most negative influence. They make the main part of negative economic effect. Also subjects of fixing of the reached agreements by registration of the protocol of meetings, need of preliminary informing on carrying out meeting, etc. are touched. All the questions are analyzed for their causes and activities that contribute to the solution of problems. For improvement of a situation in general carrying out a number of the actions directed to increase of efficiency of process of meetings for the concrete organization is offered. Introduction for an assessment of efficiency of proposed measures at first is recommended to be carried out in separate structural division, numbering no more than 50 people. Because of the prevalence of the studied problem, these recommendations will be useful for a wide range of Russian companies. Periodic monitoring procedure of business processes in the organizations will allow to increase in general management efficiency and to cut down unnecessary expenses.

Keywords: management control system, meeting, internal audit, protocol, agenda, regulations.

M420Auditing

D700Analysis of Collective Decision-Making: General

1. Цель исследования

В процессе трудовой деятельности возникают вопросы, ответы на которые требуют диалога между двумя и более сотрудниками. Достижение договоренности по обсуждаемому вопросу — ключевая особенность и отличительная черта процесса совещаний. Исходной точкой настоящего исследования является предположение о том, что процессу совещаний в нашей стране уделяется недостаточное внимание, вследствие чего он является низкоэффективным. Несоблюдение во время проведения установленных правил и невыполнение по завершению достигнутых договоренностей являются типичными нарушениями процесса совещаний, которые превращают мощный инструмент выработки и принятия решений в поглотитель времени, снижающий общую производительность организации. Целью исследования является определение основных проблем, препятствующих проведению эффективных совещаний и формирование комплекса мер для их решения на примере конкретной организации.

2. Актуальность и новизна

Речь является основной формой общения человека, вследствие чего организация процесса группового общения не теряет свою актуальность. Рост наукоемкого производства и увеличение доли умственного труда на рынке с течением времени привлекают к участию в совещаниях все большее количество сотрудников. Тем самым к качеству процесса совещаний предъявляются все более строгие требования, и хотя аудит процессов нельзя назвать новой идеей — в нашей стране популярностью пользуется в основном формальное соблюдение требований законодательства в части проведения аудита бухгалтерского учета и финансовой отчетности.

3. Обзор литературы.

В одной из современных отечественных статей (Назаренко, и др., 2014) руководителю предлагают при подготовке к совещанию заранее выбрать «итог, который требуется подвести» в результате проведения совещания. Отмечается, что руководитель должен иметь «аргументы для убеждения персонала в правильности принятого решения». Завершенным, по мнению авторов, совещание считается «в тот момент, когда ведущий объявляет о прекращении дискуссии». Излагаемое мнение иллюстрирует типичный пример авторитарного стиля, где задача руководителя сводится к правильному выбору техник убеждения, воспользовавшись которыми необходимо склонить подчиненных к своей точке зрения. Необходимость в проведении подобного совещания вызывает сомнения, а обоснование того, каким образом достигается «увеличение результативности рабочего процесса», обозначенное авторами, как приоритетная цель совещания — отсутствует. По мнению, изложенному в одном из учебных пособий (Мокшанцев, 2002), вследствие неумения вести переговоры в условиях равноправия сторон специалисты оценивают отечественный способ ведения переговоров грубым, а поведение на переговорах авторитарным. В другом учебнике (Карташова, и др., 2001) также со ссылкой на исследования специалистов, отмечается дистанцированность власти в нашей стране и отсутствие желания в достижении договоренностей, т. к. уступки в ведении переговоров считаются проявлениями слабости.

Приведенные источники демонстрируют, что обозначенные в 2001–2002 гг. проблемы ведения переговоров в нашей стране сохраняются до сих пор. Современные отечественные публикации усугубляют сложившуюся ситуацию, пропагандируя поведение, ведущее к их возникновению.

4. Методология исследования

Для определения проблем в конкретной организации был проведен внутренний аудит. На добровольной основе сотрудникам предлагалось пройти анонимное анкетирование по заранее разработанному перечню из семи вопросов. Требования по обязательному заполнению ответов на все вопросы не предъявлялось. Шесть вопросов были разделены по трем парам, каждая из которых имела свою тематическую направленность. Первая пара вопросов выясняла степень вовлеченности сотрудников в совещания, вторая и третья — их мнение о собственном вкладе и общей пользе в проведенных совещаниях соответственно. На каждый из шести вопросов необходимо было выбрать один из предложенных вариантов ответа. Седьмой вопрос не имел предложенного варианта ответа, в нем сотруднику предлагалось дать рекомендации по повышению эффективности процесса совещаний.

Анкетирование проводились в течение двух недель с помощью электронного ресурса SurveyMonkey. Сотрудники переходили на страницу анкеты в сети интернет по полученной на электронную почту ссылке и заполняли ответы на вопросы. По завершению анкетирования была проведена обработка результатов в программе Microsoft Excel. При обработке заложенных в первом вопросе временных показателей год принимался за 247 дней в соответствии с утвержденным на 2015 г. производственным календарем. За длительность дня было принято 8 часов, недели — 5 дней, месяца — 1/12 года. Расчет стоимости совещаний производился без учета обязательств работодателя по социальным отчислениям. Ответы на седьмой вопрос были обобщены, после чего в программе OpenOfficeDraw было проведено построение дерева отказов.

5. Оценка временных затрат на совещания

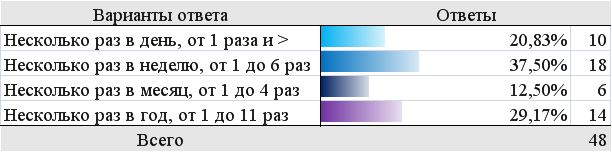

Всего в анкетировании приняло участие 48 сотрудников, из которых на первые шесть вопросов ответили все сотрудники, а на седьмой вопрос 27 сотрудников. Первый вопрос анкеты выяснял периодичность участия сотрудников в совещаниях (Рисунок 1).

Рис. 1. Какова частота Вашего участия в совещаниях?

Полученные ответы позволяют сделать вывод о том, что более чем для половины сотрудников наиболее привычным является частое участие в совещаниях — или несколько раз в неделю, или несколько раз в день. Для более подробного анализа полученных данных была раскрыта заложенная в вариантах ответа числовая информация. Взяв за основу равномерное распределение по вариантам ответа, исходя из их содержания было рассчитано математическое ожидание количества совещаний на одного сотрудника (Таблица 1).

Таблица 1

Математическое ожидание количества совещаний

|

Варианты ответа на вопрос №1 Какова частота Вашего участия всовещаниях? |

Количество совещаний |

|||

|

в день |

в неделю |

в месяц |

в год |

|

|

Несколько раз в день, от 1 раза и более |

1,00 |

5,00 |

20,58 |

247,00 |

|

Несколько раз в неделю, от 1 до 6 раз |

0,70 |

3,50 |

14,41 |

172,90 |

|

Несколько раз в месяц, от 1 до 4 раз |

0,12 |

0,61 |

2,50 |

30,00 |

|

Несколько раз в год, от 1 до 11 раз |

0,02 |

0,12 |

0,50 |

6,00 |

|

В среднем на 1 сотрудника |

0,46 |

2,31 |

9,50 |

113,98 |

Полученные значения иллюстрируют, какое количество совещаний приходилось бы в среднем на одного сотрудника, если за каждый из предложенных вариантов ответа проголосовало бы одинаковое количество сотрудников. Уточнив рассчитанные значения полученными ответами, составляется прогноз общего количества событий для всех сотрудников (Таблица 2). Под событием в данном случае понимается посещение одного совещания одним сотрудником. Понятие «события» вводится для ограждения от понятия «совещания» по причине возможности участвовать в совещании более, чем одного сотрудника — а значит и содержать более, чем одно событие.

Таблица 2

Прогноз общего количества событий для всех сотрудников

|

Варианты ответа на вопрос №1 Какова частота Вашего участия всовещаниях? |

Количество событий |

|||

|

в день |

в неделю |

в месяц |

в год |

|

|

Несколько раз в день, от 1 раза и более |

10,00 |

50,00 |

205,83 |

2470,00 |

|

Несколько раз в неделю, от 1 до 6 раз |

12,60 |

63,00 |

259,35 |

3112,20 |

|

Несколько раз в месяц, от 1 до 4 раз |

0,73 |

3,64 |

15,00 |

180,00 |

|

Несколько раз в год, от 1 до 11 раз |

0,34 |

1,70 |

7,00 |

84,00 |

|

Суммарно для 48 сотрудников |

23,67 |

118,34 |

487,18 |

5846,20 |

В отличие от равномерного распределения по вариантам ответа наибольшее количество событий создается сотрудниками, участвующими в совещаниях несколько раз в неделю, а не несколько раз в день. Совместно же они производят более 95 % всех событий. Для расчета величины временных затрат соответствующей общему количеству событий требуется информация об их длительности. Недостающие сведения содержат ответы на второй вопрос анкеты, который выясняет продолжительность участия сотрудников в совещаниях (Рисунок 2).

Рис. 2. Какова продолжительность совещаний с Вашим участием?

Тип проводимого совещания оказывает существенное влияние на его продолжительность, ожидания которой значительно различаются: доклад о текущей ситуации на производственной оперативке может занимать менее 15 минут, принятие решения на заседании научно-технического совета более 2 часов. Установка зависимости полученных данных о продолжительности совещаний с их типом для оценки подобного соответствия остается за рамками настоящего исследования. Важной для настоящего исследования является зависимость между частотой и продолжительностью совещаний, в которых принимают участие сотрудники. Она прослеживается в взаимосвязи между ответами на первые два вопроса (Таблица 3).

Таблица 3

Взаимосвязь ответов на вопросы №1 и №2

|

Варианты ответа на вопрос №1 Какова частота Вашего участия всовещаниях? |

Варианты ответа на вопрос №2 |

|||

|

15 мин |

30 мин |

60 мин |

120 мин |

|

|

Несколько раз в день, от 1 раза и более |

0 |

3 |

7 |

0 |

|

Несколько раз в неделю, от 1 до 6 раз |

3 |

8 |

7 |

0 |

|

Несколько раз в месяц, от 1 до 4 раз |

0 |

1 |

5 |

0 |

|

Несколько раз в год, от 1 до 11 раз |

4 |

7 |

1 |

2 |

Большинство ответов на второй вопрос (Рисунок 2) примерно поровну распределились между значениями в 30 и 60 минут. Предположительное математическое ожидание длительности совещания на основании этих данных составит около 45 минут. Раскрыв заложенную в вариантах ответа на второй вопрос (Рисунок 2) числовую информацию о продолжительности совещаний и уточнив ее найденной взаимосвязью (Таблица 3) ответов на первый и второй вопросы, был составлен прогноз длительности совещаний сотрудников в зависимости от установленной частоты участи (Рисунок 1) в совещаниях (Таблица 4).

Таблица 4

Математическое ожидание ипрогноз длительности совещаний

|

Варианты ответа на вопрос №1 Какова частота Вашего участия всовещаниях? |

Длительность совещаний, [ч]:мм |

||

|

без ответов |

с ответами |

с взаимосвязью |

|

|

Несколько раз в день, от 1 раза и более |

0:56 |

0:44 |

0:51 |

|

Несколько раз в неделю, от 1 до 6 раз |

0:56 |

0:44 |

0:39 |

|

Несколько раз в месяц, от 1 до 4 раз |

0:56 |

0:44 |

0:55 |

|

Несколько раз в год, от 1 до 11 раз |

0:56 |

0:44 |

0:40 |

|

В среднем на 1 сотрудника |

0:56 |

0:44 |

0:46 |

В приведенном расчете пренебрежение взаимосвязью не оказывает существенного влияния на длительность совещаний при учете ответов всех сотрудников и составляет 4,54 %, по сравнению с прогнозом, сделанным с использованием ответов на второй вопрос (Рисунок 2). Однако учитывая ответы только тех сотрудников, которые участвуют в совещаниях несколько раз в день, разница в длительности совещаний составляет 15,90 %, что может оказывать существенное влияние на дальнейшие расчеты. Одним из таких расчетов был полученный умножением прогноза длительности совещаний (Таблица 4) на прогноз общего количества событий для всех сотрудников (Таблица 2) прогноз общей длительности событий для всех сотрудников (Таблица 5).

Таблица 5

Прогноз общей длительности событий для всех сотрудников

|

Варианты ответа на вопрос №1 Какова частота Вашего участия всовещаниях? |

Длительность событий, [ч]:мм |

|||

|

в день |

в неделю |

в месяц |

в год |

|

|

Несколько раз в день, от 1 раза и более |

8:30 |

42:30 |

174:57 |

2099:30 |

|

Несколько раз в неделю, от 1 до 6 раз |

8:13 |

41:07 |

169:17 |

2031:34 |

|

Несколько раз в месяц, от 1 до 4 раз |

0:40 |

3:20 |

13:45 |

165:00 |

|

Несколько раз в год, от 1 до 11 раз |

0:13 |

1:09 |

4:45 |

57:00 |

|

Суммарно на 48 сотрудников |

17:37 |

88:07 |

362:45 |

4353:04 |

Выраженный через трудозатраты прогноз общей длительности событий в год имеет более наглядный вид (Таблица 6).

Таблица 6

Прогноз общей длительности событий вгод

|

Варианты ответа на вопрос №1 Какова частота Вашего участия всовещаниях? |

Длительность событий вгод |

|||

|

ч/дней |

ч/недель |

ч/месяцев |

ч/лет |

|

|

Несколько раз в день, от 1 раза и более |

262,44 |

52,49 |

12,75 |

1,06 |

|

Несколько раз в неделю, от 1 до 6 раз |

253,95 |

50,79 |

12,34 |

1,03 |

|

Несколько раз в месяц, от 1 до 4 раз |

20,63 |

4,13 |

1,00 |

0,08 |

|

Несколько раз в год, от 1 до 11 раз |

7,13 |

1,43 |

0,35 |

0,03 |

|

Суммарно на 48 сотрудников |

544,13 |

108,83 |

26,44 |

2,20 |

Сравнением полученной трудоемкости с числом проголосовавших за каждый вариант ответа была произведена оценка затрачиваемого каждым сотрудником на совещания времени в процентах от общего рабочего времени (Таблица 7).

Таблица 7

Затрачиваемое сотрудниками на совещания время

|

Варианты ответа на вопрос №1 Какова частота Вашего участия всовещаниях? |

Длительность событий вгод |

|

|

ч/лет |

в% от работы |

|

|

Несколько раз в день, от 1 раза и более |

1,06 |

10,63 % |

|

Несколько раз в неделю, от 1 до 6 раз |

1,03 |

5,71 % |

|

Несколько раз в месяц, от 1 до 4 раз |

0,08 |

1,39 % |

|

Несколько раз в год, от 1 до 11 раз |

0,03 |

0,21 % |

|

Суммарно на 48 сотрудников |

2,20 |

4,59 % |

Итого сотрудники конкретной организации тратят 4,59 % рабочего времени на участие в совещаниях. Затрачиваемое сотрудниками на совещания время само по себе не является показателем неэффективности процесса совещаний. Этот показатель отражает в первую очередь особенности деятельности конкретной организации, во вторую особенности управления руководительского состава. Для дальнейшей оценки результатов опроса был выбран критерий, который является универсальным для любой коммерческой организации, целью которой является получение прибыли — стоимость работы. Средняя зарплата в Нижнем Новгороде за первые три квартала 2014 года в крупных и средних организациях по данным одной из российских газет (Егорова, 2014) составляет 33200 руб. в месяц, а средняя зарплата на конкретном предприятии по данным правительства Нижегородской области (Сазонов, 2014) за аналогичный период 40300 руб. На основе этих данных было рассчитано, какую стоимость в денежном эквиваленте имеет время, затраченное на участие в совещаниях (Таблица 8).

Таблица 8

Стоимость совещаний вконкретной организации

|

Оцениваемый параметр |

Стоимость совещаний вгод |

||

|

для 1 чел. |

для 48 чел. |

для 1500 чел. |

|

|

Конкретная организация |

22 195р. |

1 065 356р. |

33 292 368р. |

|

Нижегородская обл. |

18 285р. |

877 663р. |

27 426 964р. |

6. Расчет стоимости совещаний

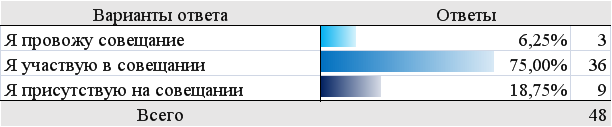

Полученный результат является по сути бюджетом для проведения совещаний. Анализ ответов на вопросы с третьего по шестой показывают, насколько эффективно он расходуется. Третий вопрос анкеты выяснял, насколько активным считают сотрудники свое участие в совещаниях (Рисунок 3).

Рис. 3. Какова степень Вашей активности на совещаниях?

Результаты показывают, что большая часть сотрудников, привлекаются к совещаниям по делу. Вопрос вызывают только те сотрудники, которые присутствуют на совещании, но не проводят его и не принимают в нем участие. Была рассчитана стоимость их привлечения к совещаниям в конкретной организации (Таблица 9).

Таблица 9

Стоимость совещаний по степени активности

|

Варианты ответа на вопрос №3 Какова степень Вашей активности на совещаниях? |

Стоимость совещаний вгод |

|

|

для 48 чел. |

для 1500 чел. |

|

|

Я провожу совещание |

66 585р. |

2 080 773р. |

|

Я участвую в совещании |

799 017р. |

24 969 276р. |

|

Я присутствую на совещании |

199 754р. |

6 242 319р. |

Несмотря на возможность той редкой ситуации, в которой имеет смысл присутствия на совещании без участия в нем, обоснованной необходимости в такой временной трате для большинства случаев нет. Если сотрудник не участвует в совещании, значит он не оказывает влияние на результаты совещания. Соответственно, сотрудникам совещания присутствие такого сотрудника безразлично, самому же сотруднику присутствие интересно только с точки зрения получения информации о ходе и результатах совещания. Ознакомление с этой информацией используя значительно меньшие затраты можно проводить с помощью протокола совещания. Для сокращения расходов на проведение совещаний рекомендуется: не привлекать к совещаниям сотрудников в которых нет необходимости, доводить до сведения всех заинтересованных лиц о достигнутых на совещаниях результатах.

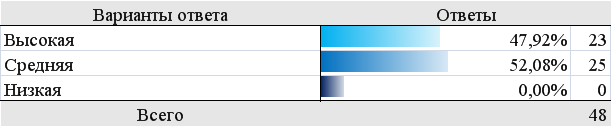

Четвертый вопрос анкеты выяснял, насколько целесообразным считают сотрудники свое привлечение к совещаниям (Рисунок 4).

Рис. 4. Какова степень Вашей заинтересованности в совещаниях?

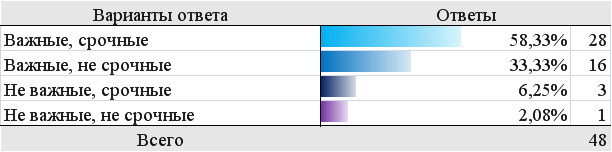

Ответы показывают, что все сотрудники, привлекаемые на совещание заинтересованы в темах, предложенных к обсуждению. Пятый вопрос анкеты выясняет, каков характер вопросов, обсуждаемых на совещаниях (Рисунок 5). Варианты ответа на этот вопрос были составлены в соответствии с матрицей управления временем, предложенной для оценки расхода времени, исходя из важности и срочности события (Кови, 2014).

Рис. 5. Каков характер вопросов, обсуждаемых на совещаниях?

Не важные дела не имеют отношения к достижению результатов в рабочей деятельности и если для их обсуждения проводится совещание, то оно напрасно расходуют время сотрудников. Превалирование важных срочных вопросов на совещаниях является тревожным показателем, который указывает на работу в авральном режиме. Дефицит времени порождает низкое качество подготовки к совещанию, низкое качество его проведения и низкое качество принятых на нем управленческих решений. Они приводят к необходимости повторного рассмотрения вопросов совещания в аналогичных неблагоприятных условиях, образуя тем самым замкнутый круг проведения совещаний для решения важных срочных вопросов. Была рассчитана стоимость совещаний по характеру обсуждаемых вопросов в конкретной организации (Таблица 10).

Таблица 10

Стоимость совещаний по характеру обсуждаемых вопросов

|

Варианты ответа на вопрос №5 Каков характер вопросов, обсуждаемых на совещаниях? |

Стоимость совещаний вгод |

|

|

для 48 чел. |

для 1500 чел. |

|

|

Важные, срочные |

621 458р. |

19 420 548р. |

|

Важные, не срочные |

355 119р. |

11 097 456р. |

|

Не важные, срочные |

66 585р. |

2 080 773р. |

|

Не важные, не срочные |

22 195р. |

693 591р. |

Для сокращения расходов на проведение совещаний рекомендуется: не важные вопросы решать в рабочем порядке без проведения совещаний, заблаговременно проводить совещания для решения важных вопросов. Шестой вопрос анкеты выяснял, как сотрудники оценивают выполнение договоренностей, достигнутых на совещаниях (Рисунок 6).

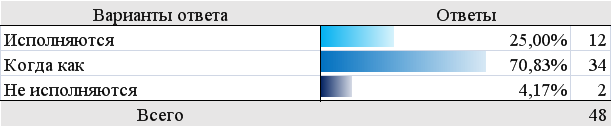

Рис. 6. Каков результат решений, принятых на совещаниях?

Большую часть ответов согласно данным анкетирования занимает плавающий интервал, который в зависимости от конкретной ситуации может стать или исполненным решением, или наоборот. Случайная величина, обладающая такой большой значимостью, не позволяет прогнозировать выполнение связанных в цепь событий действий и рассчитывать на достижение поставленного в случае их выполнения результата. Была рассчитана стоимость случайной величины в совещаниях конкретной организации (Таблица 11).

Таблица 11

Стоимость совещаний по результату принятых решений

|

Варианты ответа на вопрос №6 Каков результат решений, принятых на совещаниях? |

Стоимость совещаний вгод |

|

|

для 48 чел. |

для 1500 чел. |

|

|

Исполняются |

266 339р. |

8 323 092р. |

|

Когда как |

754 627р. |

23 582 094р. |

|

Не исполняются |

44 390р. |

1 387 182р. |

К решениям, результаты которых не исполняются, обычно происходит возврат. Если принять во внимание самый неблагоприятный исход, при котором случайная величина всегда превращается в неисполнение, то для выполнения всех принятых на первом совещании решений придется провести еще не меньше двух совещаний для их повторного утверждения. Для сокращения расходов на проведение совещаний рекомендуется определить ответственного за контроль достижения результатов принятых на совещании решений, или мотивировать его работу. На основе ответов на вопросы с третьего по шестой были составлены прогнозы эффективности совещаний для конкретной организации (Таблица 12).

Таблица 12

Эффективность проводимых совещаний

|

Критерий эффективности Исходя из вопросов №3, 4, 5, 6 |

Прогноз |

|||

|

гарантированный |

вероятный |

возможный |

идеальный |

|

|

№ 1 Активность |

81,25 % |

81,25 % |

81,25 % |

81,25 % |

|

№ 2 Заинтересованность |

100,00 % |

100,00 % |

100,00 % |

100,00 % |

|

№ 3 Характер вопросов |

33,33 % |

43,33 % |

53,33 % |

91,67 % |

|

№ 4 Результат решений |

25,00 % |

60,42 % |

85,71 % |

95,83 % |

|

Общий |

6,77 % |

21,27 % |

37,14 % |

71,38 % |

Гарантированный прогноз содержит данные на основе только тех ответов, которые не вызывают сомнений в проведении эффективного совещания. Для третьего вопроса учитывается обсуждение только «важных, не срочных» вопросов, для четвертого вопроса учитываются только «исполняемые» решения.

Вероятный прогноз расширяет гарантированный допущениями, присущими реальному рабочему процессу. Для третьего вопроса учитывается, что обсуждение «важных, срочных» вопросов имеет место быть, но их количество сравнительно невелико и ограничивается 10 %. Для четвертого вопроса предполагается, что половина решений «когда как», в размере 35,42 % в итоге исполняются.

Возможный прогноз увеличивает допущения вероятного, используя другой способ расчета критериев. Для третьего вопроса приемлемое количество «важных, срочных» вопросов увеличивается до 20 %. Расчет исполняемых решений «когда как» для четвертого вопроса основывается на соотношении «исполняются» к «не исполняются» и составляет 60,71 %.

Идеальный прогноз содержит данные на основе всех ответов, которые не могут трактоваться отрицательными. Для третьего вопроса учитывается в полном объеме обсуждение «важных, срочных» вопросов, для четвертого вопроса решения «когда как» считаются положительными. На основе составленных прогнозов (Таблица 12) и стоимости совещаний (Таблица 8) была рассчитана экономическая эффективность расходования бюджета совещаний в конкретной организации (Таблица 13).

Таблица 13

Потери при проведении совещаний

|

Прогноз |

Потери при проведении совещаний вгод |

|

|

для 48 чел. |

для 1500 чел. |

|

|

Гарантированный |

993 222р. |

31 038 198р. |

|

Вероятный |

838 736р. |

26 210 515р. |

|

Возможный |

669 652р. |

20 926 632р. |

|

Идеальный |

304 949р. |

9 529 651р. |

В зависимости от выбранного прогноза рекомендации по улучшению могут быть отнесены к различным критериям эффективности. Так, в идеальном прогнозе наиболее проблемной составляющей является активность на совещаниях, а в возможном и вероятном прогнозах характер обсуждаемых вопросов. Тем не менее руководствоваться стоит гарантированным прогнозом, по причине его наибольшей объективности вследствие соответствия исходным данным. Для повышения эффективности проводимых совещаний рекомендуется главным образом обратить внимание на меры, способствующие исполнению принятых решений. Следующим приоритетом обладают меры по смещению акцента со срочности совещаний на их заблаговременную подготовку. Также необходимо уделить внимание мерам по привлечению только тех сотрудников, которые необходимы и достаточны для проведения совещания.

7. Предложения сотрудников организации

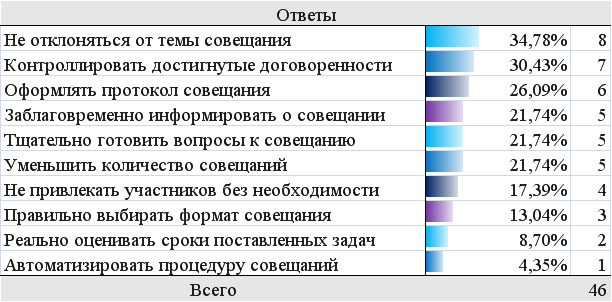

Собственное мнение сотрудников является иррациональным источником информации, который призван подтвердить или опровергнуть полученные расчетным путем в результате анализа ответов на вопросы с первого по шестой рациональные данные. Седьмой вопрос выяснял какими с точки зрения сотрудников способами можно повысить эффективность проводимых совещаний (Рисунок 7).

Рис. 7. Каким образом можно повысить эффективность совещаний?

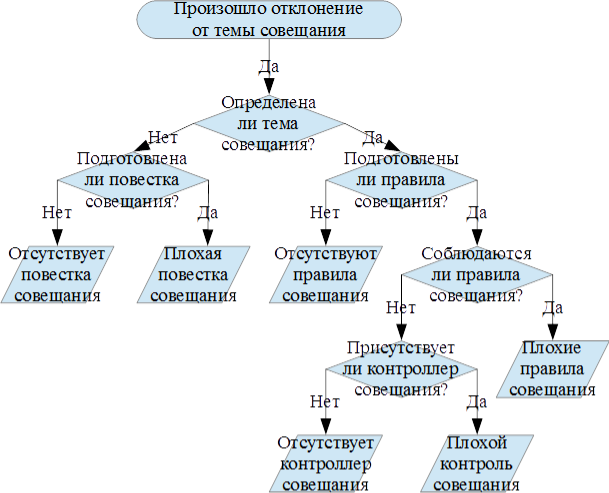

Проценты во втором столбце представляют собой отношение количества обобщенных ответов к общему количеству ответивших на седьмой вопрос сотрудников. На самые популярные ответы были составлены деревья отказов, для поиска причин, повлекших к возникновению проблемной ситуации. Первым по популярности, ответом на седьмой вопрос стал «не отклоняться от темы совещания» (Рисунок 8). Под словом «плохо» на рисунке подразумевается низкое качество документа или работы, в зависимости от контекста.

Рис. 8. Причины отклонения от темы совещания

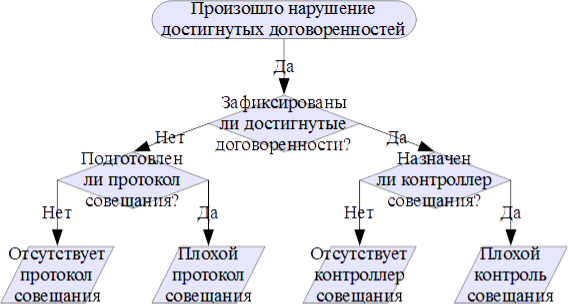

Первой причиной отклонений от темы совещания может стать несформулированная тема совещания. Однозначная трактовка и понимание обсуждаемого вопроса со стороны всех сотрудников совещания достигаются с помощью подготовки повестки совещания. Для прекращения отклонений от темы совещания по причине ее неопределенности рекомендуется подготовить повестку совещания или обратить внимание на качество ее подготовки. Если обсуждаемые вопросы определены однозначно, то вторая причина отклонений от темы совещания возникает непосредственно при обсуждении, поведение во время которого определяется правилами совещания. Поддержание дисциплины при этом достигается совокупностью определенных норм поведения и обеспечивающего их соблюдение всеми сотрудниками контроллера. Для прекращения отклонений от темы совещания по причине отсутствия дисциплины при обсуждении рекомендуется: определить правила совещания или обратить внимание на их качество, определить контроллера правил совещания или мотивировать его работу. Вторым по популярности ответом на седьмой вопрос стал «контролировать достигнутые договоренности» (Рисунок 9).

Рис. 9. Причины нарушения достигнутых договоренностей

Причинами нарушений достигнутых договоренностей могут стать в первую очередь отсутствие их фиксации, во вторую отсутствие за ними контроля. Для прекращения нарушений достигнутых договоренностей рекомендуется: подготовить протокол совещания или обратить внимание на качество его подготовки, определить контроллера протокола совещания или мотивировать его работу.

Третьим по популярности ответом на седьмой вопрос стал «оформлять протокол совещания». Это предложение уже нашло отражение как частный узел в представленном на Рисунок 9 дереве отказов и свидетельствует о важности решения первостепенных проблем. Отсутствие контроллера протокола совещания или низкое качество его работы вторично, т. к. нельзя контролировать незафиксированный результат.

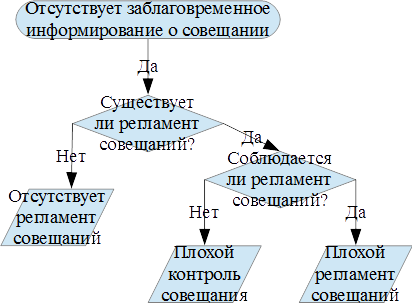

Четвертым по популярности ответом на седьмой вопрос стал «заблаговременно информировать о совещании» (Рисунок 10). Понятие регламента в данной работе отличается от понятия правил следующим образом: регламент описывает организацию процесса совещаний в целом, правила определяют нормы поведения при обсуждении.

Рис. 10. Причины отсутствия заблаговременного информирования

Причиной, по которой отсутствует заблаговременное информирование — может стать отсутствие, неудовлетворительное качество или несоблюдение регламента совещаний. Описывая в целом организационное взаимодействие процесса совещаний регламент носит фундаментальный характер. Также, как для контроля договоренностей основополагающим является наличие протокола, для организации совещаний основополагающим является наличие регламента. Отсутствие заблаговременного информирования является частным сбоем в организации совещания демонстрирующим проявление имеющейся проблемы. Для своевременного информирования о предстоящем совещании рекомендуется: создать регламент процесса совещаний или обратить внимание на его качество, определить контроллера регламента совещания или мотивировать его работу. Причиной отсутствия заблаговременного информирования о совещании также может стать отсутствие для этого возможности, например, по причине срочности принятия решения по обсуждаемому вопросу. Однако популярность четвертого ответа в размере 21,74 % (Рисунок 7) говорит о систематичности возникновения подобной ситуации, что в свою очередь является предпосылкой для возврата к вопросу существования, качества и соблюдения регламента совещания.

Таким образом, большинство ответов на седьмой вопрос, включая пожелания «уменьшить количество совещаний» и «не привлекать сотрудников без необходимости» выявляют проблемы организационного характера. Всего несколько предложений, а именно «тщательно готовить вопросы к совещанию», «правильно выбирать формат совещания» и «реально оценивать сроки поставленных задач» содержат отсылку исключительно к качеству выполняемой сотрудниками работы. Подобные вопросы имеет смысл решать уже при налаженном процессе совещаний, т. к. они осуществляют следующий вклад, поднимая эффективность совещаний при соблюдении регламента на новый уровень. К налаженному процессу совещаний можно отнести и пожелание «автоматизировать процедуру совещаний», являющемуся в сложившейся ситуации слишком преждевременным.

8. Перечень мер для конкретной организации

На основе обработки полученных результатов анкетирования в конкретной организации рекомендуется провести комплекс мер по повышению эффективности процесса совещаний. Применить предложенные меры рекомендуется в рамках обособленного структурного подразделения численностью порядка 50 человек. Во-первых, необходимо разработать регламент совещаний, содержащий в обязательном порядке следующие требования:

– Перед каждым совещанием инициатор должен убедиться в необходимости его проведения произведя оценку альтернативных методов принятия решения по проблемному вопросу.

– В случае необходимости проведения совещания инициатором должна быть подготовлена в письменном или электронном виде повестка совещания, содержащая:

- тему совещания;

- перечень проблемных вопросов;

- перечень лиц, необходимых для принятия решения по проблемному вопросу;

- перечень лиц, заинтересованных в проблемном вопросе.

Примечание: инициатор может назначить ответственного за подготовку повестки совещания, в случае если это возможно с точки зрения организационной структуры и обладания необходимыми компетенциями по проблемному вопросу.

– Привлекаться к совещанию инициатором должны только те сотрудники, которые указаны в перечне лиц, необходимых для принятия решения по проблемному вопросу.

– Повестка должна быть направлена инициатором привлекаемым сотрудникам заблаговременно, оставляя достаточный временной интервал для подготовки в соответствии с темой совещания и перечнем проблемных вопросов.

– После проведения совещания инициатором в письменном виде должен быть составлен протокол совещания, содержащий:

- принятые на совещании решения;

- перечень лиц, необходимых для уведомления о принятых решениях;

- назначение контроллера протокола, на которого возлагается контроль исполнения принятых решений.

Примечание: инициатор может назначить ответственного за подготовку, согласование и утверждение протокола совещания, в случае если это возможно с точки зрения организационной структуры.

– Протокол должен быть согласован инициатором с сотрудниками совещания и утвержден лицом, обладающим полномочиями для принятия соответствующих решений. После утверждения протокол должен быть доведен до сведения:

- сотрудников совещания;

- лиц, необходимых для уведомления о принятых решениях.

Во-вторых, необходимо утвердить разработанный регламент в нормативных актах структурного подразделения.

В-третьих, с утвержденным регламентом необходимо провести ознакомление под роспись всех сотрудников структурного подразделения.

В-четвертых, среди сотрудников структурного подразделения участвующих в совещаниях несколько раз в неделю или несколько раз в день необходимо назначить контроллеров регламента совещаний.

В-пятых, спустя три месяца необходимо провести повторное анкетирование среди сотрудников структурного подразделения, по результатам которого принять решение об эффективности предложенных мер и дальнейших действиях.

9. Выводы

Исследование показало, что в конкретной организации процессу совещаний уделяется недостаточное внимание. В процессе аудита процесса совещаний были выявлены типичные нарушения в виде привлечения на совещание ненужных сотрудников, спешки при подготовке и проведении совещания и невыполнения достигнутых на совещании договоренностей — которые обходятся конкретной организации в значительную сумму денежных средств, в пересчете на оплату рабочего времени, проводимого сотрудниками на совещаниях. Результаты проведенного анкетирования показали, что совещания занимают ощутимую часть рабочего времени и сотрудники в высокой степень заинтересованы и активны на совещаниях, но обсуждаемые на них вопросы и принимаемые на них решения ставят под сомнение целесообразность их проведения. Наиболее существенные проблемы носят организационный характер. Основываясь на анализе полученной в результате анкетирования информации был сформирован комплекс мер, применение которого позволит повысить эффективность процесса совещаний конкретной организации. Периодическое проведение внутреннего аудита процесса совещаний и других процессов позволит держать под контролем лишние издержки, тем самым увеличивая производительность в целом и обеспечивая конкурентные преимущества.

Литература:

- Егорова А. Средняя заработная плата в Нижнем Новгороде составляет 33 200 рублей // Сайт газеты Комсомольская Правда. URL: http://www.kp.ru/online/news/1905404/ (дата обращения: 05.05.2015).

- Карташова Л. В., Никонова Т. В. и Соломандина Т. О. Организационное поведение. — М.: ИНФРА-М, 2001. — 220 с.

- Кови С. Семь навыков высокоэффективных людей. — 9. — М.: Альпина Паблишер, 2014. — 378 с.

- Мокшанцев Р. И. Психология переговоров. — Новосибирск: Сибирское соглашение, 2002. — 351 с.

- Назаренко М. А., Нескромный В. Н. и Самохвалова А. Р. Подготовка и проведение делового совещания руководителем // Успехи современного естествознания. — 2014. — № 9. — С. 163–164.

- Сазонов И. В Нижегородской области на ОАО ЦНИИ «Буревестник» будет создано 117 новых рабочих мест с зарплатой выше средней по экономике // Сайт правительства Нижегородской области. URL: http://government-nnov.ru/?id=158940 (дата обращения: 05.05.2015).

Похожие статьи

Анкетирование как технология организации корпоративных...

На вопрос устраивает ли оплата труда сотрудников, 13 человек ответили «Да», а 11 «Нет», то есть ответы почти равнозначны, и можно было

1. Спортивные мероприятия; 2. Праздничные дни; 3. Активный отдых.

В анкетировании приняли участие 150 сотрудников организации.

Конгрессно-выставочные мероприятия как сочетания двух деловых...

Вопрос — ответ.

Конгрессные мероприятия на выставках: цели и виды. В наши дни практически все крупные

Совещание — встреча сотрудников одной организации для обсуждения или решения практических вопросов функционирования этой организации.

Участие в конференциях и совещаниях разного уровня...

«Коучинг–сессия» — интерактивное общение, развивающее консультирование, дискуссия (вопрос — ответ). Использование интернет — ресурсов — обучение на основе информационных технологий. Участие в конференциях и совещаниях разного уровня...

Вопрос-ответ — Молодой ученый

Второй вариант - принять участие в заочной конференции.

Да, такая услуга есть. Стоимость перевода обойдется от 450 до 800 руб./стр. в зависимости от тематики статьи.

Буду советовать ваш журнал сотрудникам.

Изучение отношения современной молодежи к проблеме...

В опросе приняли участие 100 студентов ФГБОУ ВО Башкирского государственного

Для проведения опроса, нами была разработана анкета, которая состояла из 20 вопросов, в

Как следует из рисунка 1, 58 % опрошенных считают, что неумение уважать и понимать других...

Оценка трудового вклада и эффективности труда работников

Как опубликовать статью. Оплата и скидки. Вопрос — ответ. Отзывы и защиты наших авторов.

Но также возможен и менее формальный вариант, когда часть премии по итогам года

0,1. Таблица 2. Показатели, повышающие коэффициент трудового участия руководителям...

Функциональное моделирование процесса проведения...

Вопрос — ответ.

Проведение лабораторных испытаний является одним из ключевых процессов испытательной лаборатории.

На рисунке 2 представлена контекстная диаграмма рассматриваемого процесса, отражающая связи объекта моделирования с окружающей средой...

Корпоративные мероприятия как один из элементов...

Рис. 1. Уровень лояльности сотрудников Дальневосточного филиала ПАО РОСБАНК. На рисунке 1 видно, что из 150 респондентов, всего лишь у 11 уровень

Таблица 1. Общая оценка корпоративного мероприятия, посвященного «Новому 2015 Году». Варианты. Баллы. Плохо.

Публикация научных статей — Молодой ученый

Принять участие в конференции Материалы прошедших конференций.

Я его получила 25.12.2013, сегодня у меня день рождения и этот подарок от Вас для меня очень приятный!

Еще раз спасибо. И да приумножит Всевышний успехи ваши и ниспошлет Своих благ и...

Похожие статьи

Анкетирование как технология организации корпоративных...

На вопрос устраивает ли оплата труда сотрудников, 13 человек ответили «Да», а 11 «Нет», то есть ответы почти равнозначны, и можно было

1. Спортивные мероприятия; 2. Праздничные дни; 3. Активный отдых.

В анкетировании приняли участие 150 сотрудников организации.

Конгрессно-выставочные мероприятия как сочетания двух деловых...

Вопрос — ответ.

Конгрессные мероприятия на выставках: цели и виды. В наши дни практически все крупные

Совещание — встреча сотрудников одной организации для обсуждения или решения практических вопросов функционирования этой организации.

Участие в конференциях и совещаниях разного уровня...

«Коучинг–сессия» — интерактивное общение, развивающее консультирование, дискуссия (вопрос — ответ). Использование интернет — ресурсов — обучение на основе информационных технологий. Участие в конференциях и совещаниях разного уровня...

Вопрос-ответ — Молодой ученый

Второй вариант - принять участие в заочной конференции.

Да, такая услуга есть. Стоимость перевода обойдется от 450 до 800 руб./стр. в зависимости от тематики статьи.

Буду советовать ваш журнал сотрудникам.

Изучение отношения современной молодежи к проблеме...

В опросе приняли участие 100 студентов ФГБОУ ВО Башкирского государственного

Для проведения опроса, нами была разработана анкета, которая состояла из 20 вопросов, в

Как следует из рисунка 1, 58 % опрошенных считают, что неумение уважать и понимать других...

Оценка трудового вклада и эффективности труда работников

Как опубликовать статью. Оплата и скидки. Вопрос — ответ. Отзывы и защиты наших авторов.

Но также возможен и менее формальный вариант, когда часть премии по итогам года

0,1. Таблица 2. Показатели, повышающие коэффициент трудового участия руководителям...

Функциональное моделирование процесса проведения...

Вопрос — ответ.

Проведение лабораторных испытаний является одним из ключевых процессов испытательной лаборатории.

На рисунке 2 представлена контекстная диаграмма рассматриваемого процесса, отражающая связи объекта моделирования с окружающей средой...

Корпоративные мероприятия как один из элементов...

Рис. 1. Уровень лояльности сотрудников Дальневосточного филиала ПАО РОСБАНК. На рисунке 1 видно, что из 150 респондентов, всего лишь у 11 уровень

Таблица 1. Общая оценка корпоративного мероприятия, посвященного «Новому 2015 Году». Варианты. Баллы. Плохо.

Публикация научных статей — Молодой ученый

Принять участие в конференции Материалы прошедших конференций.

Я его получила 25.12.2013, сегодня у меня день рождения и этот подарок от Вас для меня очень приятный!

Еще раз спасибо. И да приумножит Всевышний успехи ваши и ниспошлет Своих благ и...