Особенности проведения анализа расчетов с персоналом по оплате труда в бюджетном учреждении

Автор: Воробьева Ольга Алимовна

Рубрика: Учет, анализ и аудит

Опубликовано в Вопросы экономики и управления №1 (17) январь 2019 г.

Дата публикации: 02.01.2019

Статья просмотрена: 3063 раза

Библиографическое описание:

Воробьева, О. А. Особенности проведения анализа расчетов с персоналом по оплате труда в бюджетном учреждении / О. А. Воробьева. — Текст : непосредственный // Вопросы экономики и управления. — 2019. — № 1 (17). — С. 19-28. — URL: https://moluch.ru/th/5/archive/111/3856/ (дата обращения: 26.04.2024).

Анализ расчетов с персоналом по оплате труда в бюджетном учреждении отличается своими специфичными подходами, которые обуславливаются целями создания и особенностями функционирования подобных организаций, и вместе с тем имеет много общего с подобным же анализом, проводимым для коммерческих организаций.

Основной целью анализа расчетов с персоналом по оплате труда для экономических субъектов любых форм собственности можно назвать поиск путей и резервов повышения эффективности трудовых ресурсов и обеспечения рационального использования денежных средств, направленных на оплату труда.

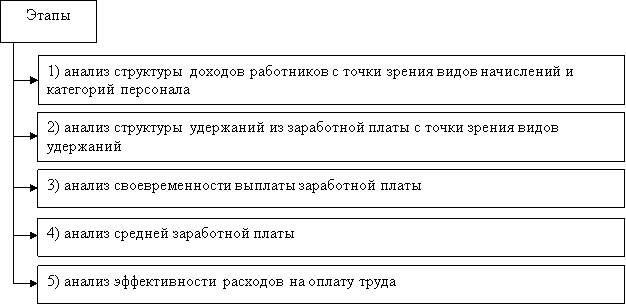

Для достижения такой цели разумно выделить ряд задач или этапов, которые представлены на рисунке 1.

Рис. 1. Этапы анализа расчетов с персоналом по оплате труда

Остановимся подробнее на некоторых из приведенных выше этапов.

На первом этапе проводится анализ структуры доходов работников с точки зрения видов начислений и категорий персонала. Для того чтобы проанализировать такую структуру, необходимо учитывать, что доход работника состоит из трех элементов:

1) фонд заработной платы;

2) выплаты социального характера;

3) расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

В таблице 1 подробно описан состав названных трех элементов.

Таблица 1

Составляющие дохода работников

|

Составляющие дохода укрупненно |

Составляющие дохода детализировано |

|

1 Фонд заработной платы |

1.1 Оплата за отработанное время (заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время, за выполненную работу работникам по сдельным расценкам; в процентах к выручке от продажи продукции (выполнения работ и оказания услуг); стоимость продукции, выданной в порядке натуральной оплаты; премии и вознаграждения, носящие регулярный или периодический характер независимо от источников их выплаты и т. д.) |

|

1.2 Оплата за неотработанное время (ежегодных и дополнительных отпусков, предоставленных по коллективному договору; льготных часов подростков; учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях) |

|

|

1.3 Единовременные поощрительные выплаты (единовременные (разовые) премии независимо от источников их выплат; вознаграждения по итогам работы за год; годовое вознаграждение за выслугу лет; материальная помощь и т. д.) |

|

|

1.4 Выплаты на питание, жилье, топливо (стоимость бесплатно предоставленных работникам питания и продуктов в соответствии с законодательством; оплата стоимости питания, в том числе в столовых, буфетах, в виде талонов; предоставление питания по льготным ценам или бесплатно сверх предусмотренной законодательством нормы и т. д.) |

|

|

2 Выплаты социального характера |

2.1 Страховые платежи (взносы), уплачиваемые предприятием по договорам личного, имущественного и иного страхования в пользу своих работников за счет средств предприятия |

|

2.2 Взносы на добровольное медицинское страхование работников за счет средств предприятия |

|

|

2.3 Предоставленные учреждением трудовые и социальные льготы работникам (оплата дополнительно предоставленных по коллективному договору сверх предусмотренных законодательством отпусков работникам, в том числе женщинам, воспитывающим детей; надбавка к пенсиям; единовременные пособия уходящим на пенсию ветеранам труда; оплата проезда членов семьи работника к месту использования отпуска и обратно (в соответствии с законодательством для предприятий, расположенных в районах Крайнего Севера, приравненных к ним местностям и в отдаленных районах Дальнего Востока); выплаты в соответствии с районными коэффициентами; стипендии студентам и учащимся, направленным предприятиями, организациями на обучение в высшие и средние специальные учебные заведения, выплачиваемые за счет средств организации и т. д.) |

|

|

3 Выплаты, не относящиеся к фонду заработной платы и выплатам социального характера |

Доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество организации. Следует отметить, что такой вид дохода касается, прежде всего, сотрудников коммерческих организаций |

Анализ структуры доходов работников проводится в динамике путем расчета темпов роста/прироста, а в отчетном году — по сравнению с плановыми показателями.

По данным такого анализа изучают изменение дохода по сравнению с плановыми значениями, прошлыми периодами, а также изменение структуры дохода. Далее подробно анализируют каждый элемент дохода работников. Наибольшую часть, как правило, составляет фонд оплаты труда.

В составе дохода работников наибольшее внимание уделяют составу фонда заработной платы в целом, в том числе оплате за отработанное время, за неотработанное время и поощрительным выплатам.

Анализ состава фонда заработной платы работников дает возможность более точно вскрыть причины образования перерасхода и выяснить резервы экономии фонда оплаты труда, оценить эффективность его использования, выявить непроизводительные выплаты. Сведения о составе фонда оплаты труда позволяют установить, в какой мере используются на предприятии поощрительные формы оплаты труда, стимулирующие повышение его производительности.

Основную часть фонда заработной платы составляет тарифный фонд, поэтому его анализу должно быть уделено особое внимание. Целесообразно более детально изучить использование тарифного фонда оплаты труда рабочих-сдельщиков по отдельным подразделениям предприятия. При этом необходимо иметь в виду, что снижение затрат на заработную плату по этому фонду достигается в основном за счет снижения трудоемкости продукции и правильной тарификации работ.

Необходимо установить правильность и своевременность пересмотра норм выработки (времени) и расценок в связи с организационно-техническими мероприятиями, направленными на снижение трудоемкости, выяснить возможности более широкого внедрения технически обоснованных норм времени, проверить правильность отнесения работ к группам повышенной оплаты (тяжелые, горячие работы), проведя для этого аттестацию рабочих мест, так как неправильное решение этих вопросов является главной причиной завышения тарифного фонда оплаты труда.

Другую значительную часть фонда оплаты труда работников составляет тарифный фонд рабочих-повременщиков. Его размер зависит, прежде всего, от их численности и величины присвоенных тарифных ставок и окладов. В связи с этим для выявления конкретных причин перерасхода или экономии устанавливается, по каким группам работников-повременщиков допущен перерасход плановой численности. Также нередко допускаются случаи необоснованного установления отдельным рабочим завышенных тарифных ставок и окладов, не соответствующих условиям их работы, что порождает переплаты по заработной плате. К перерасходу тарифного фонда приводит также оплата сверхурочных работ, поэтому необходимо выяснить, в какой мере сверхурочные работы распространялись на рабочих-повременщиков и насколько они были обоснованными.

Анализ премиальной составляющей в структуре начислений оплаты труда работников учреждения также чрезвычайно важен, так как, с одной стороны, показывает степень, с которой организация готова стимулировать труд своих работников, с другой стороны, может показывать необоснованный перерасход, связанный с формальным премированием всех и за все. Перерасход по премиальному фонду объясняется в большинстве случаев тем, что превышается численность работников и произвольно меняется круг тех, на кого распределяется премирование, а также завышаются размеры премий, не соблюдаются условия премирования. Особенно этот вопрос важен в деятельности государственных (муниципальных) учреждений в связи с обязательным введением для всех работников с 01.01.2018 г. эффективного контракта.

Переплаты в связи с отступлениями от нормальных условий работы являются прямым перерасходом, так как они не планируются и обусловливаются недостатками в организации труда. Для устранения подобного рода перерасходов детально анализируются их причины (устаревшее, постоянно ломающееся и не работающее оборудование, в том числе офисное; отсутствие запланированного инструмента и приспособлений, требуемых материалов и т. д.) и разрабатываются организационно-технические мероприятия по устранению отклонений от нормальных условий. Так, доплаты за сверхурочные работы вызваны в большинстве случаев невыполнением плана по росту производительности труда, недостатками материально-технического снабжения, неритмичной работой. Целодневные простои могут быть связаны с организационно-техническими неполадками, а чаще — с перебоями в материально-техническом снабжении. Следует уделить особое внимание сокращению и полной ликвидации потерь по причинам брака.

Подобный анализ структуры доходов работников учреждения позволяет установить:

1) по какой категории персонала происходит перерасход фонда оплаты труда;

2) как изменится структура начислений за счет изменения численности персонала и уровня оплаты труда;

3) по какой категории персонала и в какой мере имели место относительные изменения в структуре доходов работников.

На этом же первом этапе целесообразно изучить структуру начислений оплаты труда работников в разрезе их категорий. Ниже будет приведена стандартная структура персонала для большинства экономических субъектов, а также указаны некоторые особенности для структуры занятых в государственных (муниципальных), в том числе бюджетных, учреждениях.

В списочный состав работников предприятия включаются все работники, принятые на постоянную, сезонную, а также временную работу на срок один день и более со дня зачисления их на работу. Не включаются в списочный состав работники, не состоящие в штате данного предприятия, принятые на работу по совместительству и др.

Анализируя систему расчетов с персоналом по оплате труда весь персонал предприятия необходимо разделить на следующие категории:

1) промышленно-производственный персонал, в том числе:

– рабочие, включая младший обслуживающий персонал, учеников и работников охраны;

– служащие, в том числе руководители, специалисты, другие работники, относящиеся к служащим;

2) непромышленный персонал.

Подробнее характеристики каждой категории работников описаны в таблице 2.

Таблица 2

Характеристика категорий работников

|

Категория работников |

Характерные особенности |

|

1 Промышленно-производственный персонал |

Занят производством и его обслуживанием. К нему относятся все работники основных, вспомогательных, подсобных и обслуживающих цехов; научно-исследовательских, конструкторских, технологических организаций и лабораторий, находящихся на балансе предприятия; заводоуправления со всеми отделами и службами, а также служб, занятых капитальным ремонтом оборудования и транспортных средств своего предприятия |

|

1.1 Рабочие |

Лица, непосредственно занятые созданием материальных ценностей, ремонтом основных средств, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг и др. |

|

1.2 Руководители |

Работники, занимающие должности руководителей предприятия и его структурных подразделений, а также их заместители: директоры, начальники, управляющие, заведующие на предприятии, в структурных подразделениях; главные специалисты (главный бухгалтер, главный инженер, главный механик, главный технолог, главный экономист и др.) |

|

1.3 Специалисты |

Работники, занятые инженерно-техническими, экономическими, бухгалтерскими, юридическими и другими аналогичными видами деятельности (инженеры, диспетчеры, математики, нормировщики, механики, ревизоры, бухгалтеры, администраторы, инспекторы, экономисты, юрисконсульты и др.) |

|

1.4 Служащие |

Работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание и делопроизводство (агенты, делопроизводители, кассиры, секретари-машинистки, статистики, стенографисты, контролеры, учетчики, чертежники и др.) |

|

2 Персонал непромышленных организаций |

Представлен работниками торговли и общественного питания, жилищно-коммунального хозяйства, культурно-бытовых и медико-санитарных учреждений, детских садов и яслей, учебных заведений и курсов, состоящих на балансе предприятия |

Анализируя структуру доходов работников учреждения в разрезе их категорий, необходимо обращать внимание на возможные «перекосы», связанные с тем, что суммы начислений по одним группам персонала многократно превышают аналогичные величины по другим категориям. В бюджетных учреждения, как правило, такая ситуация может сложиться ввиду того, что возникающая экономия фонда оплаты труда распределяется среди узкого круга одних и тех же руководящих работников. Все это создает, с одной стороны, немалую социальную напряженность в коллективе, с другой стороны, приводит к снижению качества и количества труда тех сотрудников, которые вполне справедливо могут считать себя недооцененными.

О том, что такая ситуация имеет место и что решение подобной проблемы — первостепенная задача, говорит, например, текст Положения об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений, утвержденного Постановлением Правительства РФ № 583 от 05.08.2008 г. Именно данный документ устанавливает предельные соотношения размера зарплат руководителей, их заместителей и главных бухгалтеров, а также остальных работников.

Конкретные соотношения среднемесячной зарплаты руководящего состава и остальных работников учреждений устанавливают органы-учредители. Предельные же планки этих соотношений утверждаются нормативными правовыми актами соответствующего уровня:

– в отношении федеральных государственных учреждений — Правительством РФ;

– в отношении государственных учреждений регионального подчинения — субъектами РФ;

– в отношении муниципальных учреждений — органами местного самоуправления.

Немаловажным в этой связи является четвертый этап в анализе расчетов с персоналом по оплате труда — анализ средней заработной платы.

Основным показателем, характеризующим уровень оплаты труда работников, является их средняя заработная плата. Данные об ее изменении имеют важное значение для анализа соотношений между темпами роста производительности труда и заработной платы.

Средняя заработная плата определяется исходя из фонда оплаты труда работников списочного состава, включая фонд оплаты труда совместителей, и суммы материального поощрения.

Различают среднегодовую, среднемесячную, среднедневную и среднечасовую заработную плату. В показателе среднечасовой заработной платы отражается фактическое время работы, в среднедневной — использование внутрисменного фонда рабочего времени (он меньше среднечасовой заработной платы на величину внутрисменных потерь времени). В показателях среднемесячной (квартальной, годовой) заработной платы отражается число дней неявок на работу и целосменных простоев, т. е. использование календарного фонда времени. Уровень средней заработной платы изучается дифференцированно по каждой категории персонала, а для рабочих — раздельно по основным и вспомогательным, а также по профессиям и специальностям.

Такой дифференцированный подход к анализу уровня оплаты труда работников дает материал для сравнения и выяснения причин необоснованных различий в заработках сотрудников, занятых на одинаковых по важности и условиям труда видах работ.

Благодаря такому расчету устанавливается, какое влияние на изменение средней заработной платы оказало:

– изменение количества отработанных часов;

– изменение среднечасовой заработной платы.

Расчеты выполняются методом разниц или цепных подстановок. Далее следует проанализировать влияние основных факторов на среднечасовую заработную плату работника. Рост среднечасовой заработной платы может быть следствием роста производительности труда, увеличения размера премии из фонда материального поощрения либо нерационального использования фонда оплаты труда. Для определения роста заработной платы работника за счет повышения производительности труда необходимо сравнить темпы роста среднечасовой выработки и среднечасовой заработной платы одного сотрудника. Далее необходимо проанализировать величину и причины непроизводительных выплат.

Логичным продолжением для такого рода расчетов станет пятый этап системы анализа расчетов с персоналом по оплате труда — анализ эффективности расходов на оплату труда.

Обобщающими показателями эффективности использования заработной платы являются: зарплатоемкость, зарплатоотдача, прибыльность заработной платы и производительность труда.

Для расчета перечисленных выше показателей необходимо располагать информацией об объемах произведенной и проданной продукции, а также о величине прибыли. В бюджетных учреждениях подобные расчеты необходимо делать с поправкой на достижение конкретным учреждением показателей, заданных при формировании государственного (муниципального) задания, или показателей, положенных в основу при формировании критериев эффективного контракта.

Следовательно, традиционную производительность труда можно будет представить как отношение суммы субсидии на выполнение государственного (муниципального) задания или доходов от оказания платных услуг, которую необходимо разделить на количество сотрудников учреждения.

Кроме того, из методики традиционного анализа расчетов с персоналом по оплате труда в коммерческом секторе разумно взять правило, в соответствии с которым темп роста производительности труда должен превышать темп роста средней заработной платы. В то же время следует иметь в виду, что заработная плата подавляющего числа работников госсектора и так находится на сравнительно низком уровне, поэтому даже многократное ее увеличение для некоторых категорий низкооплачиваемых работников позволяет выйти только на уровень, позволяющий поддерживать минимальные жизненные показатели.

Таким образом, проводя анализ расчетов с персоналом по оплате труда в госсекторе, в том числе среди работников бюджетных организаций, следует исходить из традиционных, давно сложившихся подходов, но с некими поправками, позволяющими корректно рассчитывать и оценивать связанные с таким анализом показатели.

Литература:

- Постановление Правительства РФ от 05.08.2008 г. № 583 «О введении новых систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений».

- Дворецкая Ю. А., Ковалева Н. Н., Мельгуй А. Э. Расчеты с персоналом по оплате труда: современные подходы и тенденции // Вестник БГУ. — 2015. — № 2. — Режим доступа: https://cyberleninka.ru/article/n/raschety-s-personalom-po-oplate-truda-sovremennye-podhody-i-tendentsii (дата обращения: 25.12.2018).

- Климова Н. В. Анализ эффективности расходов на оплату труда // Экономический анализ: теория и практика. — 2015. — № 5. — Режим доступа: https://cyberleninka.ru/article/n/analiz-effektivnosti-rashodov-na-oplatu-truda (дата обращения: 26.12.2018).

- Комплексный экономический анализ в управлении предприятием / С. А. Бороненкова, М. В. Мельник. — М.: ФОРУМ: ИНФРА-М, 2018. — 352 с. — Режим доступа: http://znanium.com/catalog/product/967059 (дата обращения: 27.12.2018).

- Тодосийчук А. Оплата труда персонала в бюджетных научных организациях // Экономика образования. — 2014. — № 4. — Режим доступа: https://cyberleninka.ru/article/n/oplata-truda-personala-v-byudzhetnyh-nauchnyh-organizatsiyah (дата обращения: 26.12.2018).

Похожие статьи

Анализ фонда оплаты труда на примере предприятия ООО...

Ключевые слова: фонд оплаты труда, структура фонда заработной платы стимулирующие выплаты

Анализ состава иструктуры фонда оплаты труда работников предприятия ООО

Увеличение среднечасовой заработной платы 0,8 рубля привело к увеличению фонда...

Совершенствование организации оплаты труда работников...

Встатье рассматривается понятие заработной платы, способы ее организации на предприятии и направления совершенствования на примере ООО «Лукойл-ВНП». Ключевые слова: заработная плата, оплата труда, мотивация труда, стимулирование работников, выплата...

Анализ использования рабочего времени | Статья в журнале...

сверхурочно отработанное время; средняя продолжительность рабочего дня.

Основные термины (генерируются автоматически): фонд оплаты труда, заработная плата, ФОТ, рубль, выплата, увеличение фонда оплаты труда, рабочий день, среднечасовая заработная плата...

Порядок расчета отдельных видов заработной платы на примере...

Обе они образуют фонд заработной платы сотрудников организации.

Основные термины (генерируются автоматически): фонд оплаты труда, заработная плата, ФОТ, рубль, выплата, увеличение фонда оплаты труда, рабочий день, среднечасовая заработная плата, удельный...

Особенности учета расчетов с персоналом по оплате труда

Учет расчетов по оплате труда включает в себя следующие задачи: своевременная выплата заработной платы и удержаний из нее, расчет среднего заработка для начислений отпускных, пособий по временной нетрудоспособности, командировочных расходов; осуществление...

Актуальные проблемы учета и контроля расчетов по оплате труда

Проблемы организации системы расчетов с персоналом по оплате труда в настоящее время является наиболее актуальными в экономической деятельности любого экономического субъекта.

Учет расчетов с персоналом по оплате труда с учетом...

Рассмотрены примеры расчета заработной платы работников предприятия по сдельной и повременной системе оплаты труда.

фонд оплаты труда, заработная плата, ФОТ, рубль, выплата, увеличение фонда оплаты труда, рабочий день, среднечасовая заработная плата...

К вопросу о выполнении «дорожной карты» по оплате труда на...

Проценты средней заработной платы работников здравоохранения от средней заработной платы вСанкт-Петербурге.

В тоже время нельзя оставить без внимания тот факт, что номинальная средняя заработная плата по группам работников в сфере здравоохранения в...

заработная плата, оплата труда, предприятие, сдельная оплата...

Расходы, не учитываемые в фонде заработной платы и выплатах социального характера.

Для работника заработная плата является главной и основной статьей его личного дохода...

Очевидно, что маленький размер заработной платы не будет стимулировать работника к...

Особенности заработной платы в системе... | Молодой ученый

В настоящее время остро стоит вопрос о неравенстве граждан, и социальное расслоение общества является одной из наиболее важных проблем. И Россия — это не исключение. Характерным проявлением социального расслоения является значительное различие уровней...

Похожие статьи

Анализ фонда оплаты труда на примере предприятия ООО...

Ключевые слова: фонд оплаты труда, структура фонда заработной платы стимулирующие выплаты

Анализ состава иструктуры фонда оплаты труда работников предприятия ООО

Увеличение среднечасовой заработной платы 0,8 рубля привело к увеличению фонда...

Совершенствование организации оплаты труда работников...

Встатье рассматривается понятие заработной платы, способы ее организации на предприятии и направления совершенствования на примере ООО «Лукойл-ВНП». Ключевые слова: заработная плата, оплата труда, мотивация труда, стимулирование работников, выплата...

Анализ использования рабочего времени | Статья в журнале...

сверхурочно отработанное время; средняя продолжительность рабочего дня.

Основные термины (генерируются автоматически): фонд оплаты труда, заработная плата, ФОТ, рубль, выплата, увеличение фонда оплаты труда, рабочий день, среднечасовая заработная плата...

Порядок расчета отдельных видов заработной платы на примере...

Обе они образуют фонд заработной платы сотрудников организации.

Основные термины (генерируются автоматически): фонд оплаты труда, заработная плата, ФОТ, рубль, выплата, увеличение фонда оплаты труда, рабочий день, среднечасовая заработная плата, удельный...

Особенности учета расчетов с персоналом по оплате труда

Учет расчетов по оплате труда включает в себя следующие задачи: своевременная выплата заработной платы и удержаний из нее, расчет среднего заработка для начислений отпускных, пособий по временной нетрудоспособности, командировочных расходов; осуществление...

Актуальные проблемы учета и контроля расчетов по оплате труда

Проблемы организации системы расчетов с персоналом по оплате труда в настоящее время является наиболее актуальными в экономической деятельности любого экономического субъекта.

Учет расчетов с персоналом по оплате труда с учетом...

Рассмотрены примеры расчета заработной платы работников предприятия по сдельной и повременной системе оплаты труда.

фонд оплаты труда, заработная плата, ФОТ, рубль, выплата, увеличение фонда оплаты труда, рабочий день, среднечасовая заработная плата...

К вопросу о выполнении «дорожной карты» по оплате труда на...

Проценты средней заработной платы работников здравоохранения от средней заработной платы вСанкт-Петербурге.

В тоже время нельзя оставить без внимания тот факт, что номинальная средняя заработная плата по группам работников в сфере здравоохранения в...

заработная плата, оплата труда, предприятие, сдельная оплата...

Расходы, не учитываемые в фонде заработной платы и выплатах социального характера.

Для работника заработная плата является главной и основной статьей его личного дохода...

Очевидно, что маленький размер заработной платы не будет стимулировать работника к...

Особенности заработной платы в системе... | Молодой ученый

В настоящее время остро стоит вопрос о неравенстве граждан, и социальное расслоение общества является одной из наиболее важных проблем. И Россия — это не исключение. Характерным проявлением социального расслоения является значительное различие уровней...