Налоги в наши дни в каждом государстве представляют собой обязательный значимый элемент. С их помощью реализуется процесс регулирования экономической системы и налаживается устойчивость бюджета с стране. Государство за счет изменения размеров налоговых ставок в одну или другую сторону может обеспечивать стимулирование производства, инвестирования и потребления; либо, напротив, сдерживать их. Осуществление данных процессов прямо зависит от получаемых государством в формате денежных выплат налоговых отчислений [5].

Исходя из формулировки, предлагаемой статьей 8 Налогового Кодекса России, можно прийти к выводу, что под налогом следует понимать безвозмездный платеж, взимаемый в обязательном порядке на индивидуальной основе как с физических, так и с юридических лиц, путем отчуждения денежных средств, принадлежащим названных выше лицам на праве оперативного управления иди хозяйственного ведения, либо находящихся в из собственности. Целью данных операций следует считать финансовое обеспечение деятельности муниципального образования и/или государства [1].

Налоги в России классифицируются следующим образом:

![Виды налогов [2]](https://articles-static-cdn.moluch.org/articles/c/19331/images/19331-1.png)

Рис. 1. Виды налогов [2]

Предусмотрена обязательность уплаты налогов по всему государству в размерах и порядке, предусмотренных налоговым законодательством Российской Федерации [2]. Они играют ключевую роль в регулировании общественных отношений и обеспечении единства правового пространства страны, а также закрепляют основные принципы государственного устройства, правовое равенство, права и обязанности граждан и организаций.

Региональные налоги «устанавливаются законодательными актами субъектов Российской Федерации и действуют на территории соответствующего региона» [2]. Они позволяют адаптировать общие нормы федерального законодательства к условиям и нуждам субъектов страны, обеспечивают автономию регионов, а также влияют на сферу социальной защиты, образования, здравоохранения, транспорта и т. д.

Местные налоги «устанавливаются нормативно-правовыми актами муниципальных образований и обязательны для уплаты на территории соответствующего муниципалитета» [2]. Их значение и функции заключаются в финансовом обеспечении местных нужд, позволяя финансировать образование, здравоохранение, благоустройство, транспорт, культуру и социальную защиту, в регулировании экономической активности, а также в формировании инвестиционного климата.

К одному из региональных видов налогообложения относится транспортный налог, под которым понимается обязательный платеж для владельца транспортного средства. Такой вид налога позволяет финансировать ресурсы, направленные на развитие транспортной инфраструктуры, а также стимулирует владельцев транспорта к более бережливому и ответственному пользованию.

Лица, на которых зарегистрированы в установленном отечественным законодательством порядке транспортные средства, относящиеся к категориям, представленным на схеме ниже, несут обязательства по уплате транспортного налога (рисунок 2):

![Объекты налогообложения транспортного налога [3]](https://articles-static-cdn.moluch.org/articles/c/19331/images/19331-2.png)

Рис. 2. Объекты налогообложения транспортного налога [3]

Особое внимание при рассмотрении и изучении данного вида налога стоит уделить налоговой базе. Она определяется исходя из следующих данных:

— мощность двигателя в лошадиных силах (применительно транспортным средствам, имеющим двигатели);

— тяга реактивного двигателя, измеряемая в килограммах силы (!относительно воздушных транспортных средств, у которых есть реактивные двигатели);

— валовая вместимость (применительно к водным несамоходным (буксируемым) транспортных средств);

— единица транспортного средства (относительно прочих водных и воздушных транспортных средств) [3].

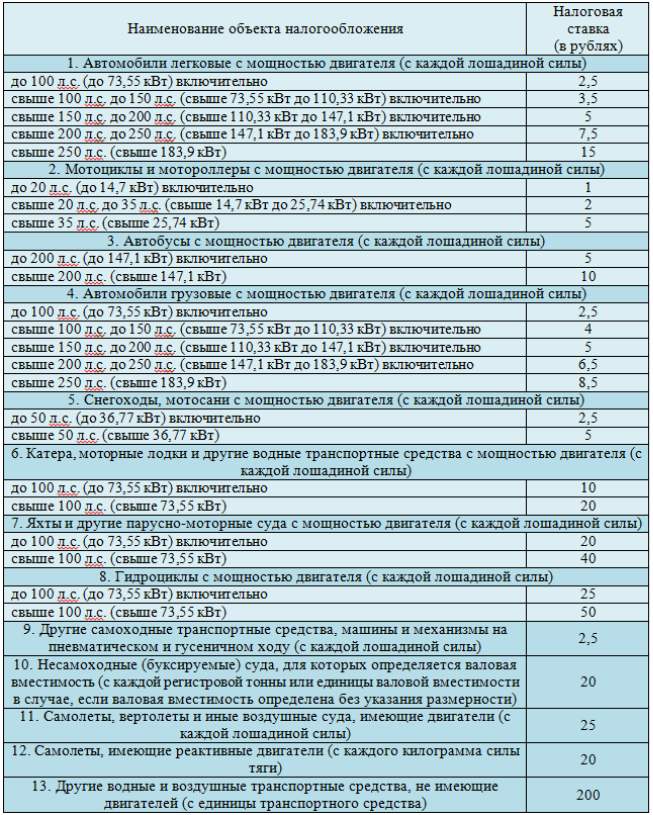

Налоговая ставка, определяемая законодательством субъектов Российской Федерации, должна быть принята во внимание в процессе расчёта налогов на транспорт. Её роль в регулировании использования транспортных средств и формировании доходов бюджетов на разных уровнях достаточно велика. Если рассматривать данный вопрос в глобальном смысле, то налоговую ставку следует считать одним из ключевых инструментов по обеспечению регулирования в экономической сфере.

Таблица 1

Налоговые ставки транспортного налога [3]

При расчете транспортного налога необходимо учитывать коэффициент владения — это значение, которое учитывает количество месяцев владения транспортом в календарном году. Этот коэффициент играет ключевую роль в системе расчета транспортного налога, ввиду того, что с его помощью достигается гибкий и справедливый подход к процессу учета индивидуальных параметров автовладельца и его транспортного средства.

В отдельных случаях при вычислении транспортного налога может быть применён повышающий коэффициент. Данные ситуации связаны с автомобилями, выпущенными не более 20 лет назад и имеющими стоимость свыше пятнадцати миллионов рублей, либо выпущенными не позднее 10 лет назад, имеющими стоимость от десяти до пятнадцати миллионов рублей [3].

Срок, в который необходимо произвести уплату налога и порядок проведения данной процедуры являются вопросами, представляющими наибольшую ценность. Необходимо произвести оплату как непосредственно налога, так и авансовый платежа в соответствии с местом нахождения транспортных средств. Для физического лица указанные выплаты должны быть произведены до 1 декабря следующего года [3]. Оплата налога производится как безналичным способом, так и наличным в кассе банка или в отделении почты. В случае не оплаты данного налога за каждый просроченный день будут начисляться пени в размере 1/300 от ключевой ставки Центрального Банка РФ [4]. Организациям транспортный налог следует уплачивать в следующие сроки:

— авансовые платежи до 28 числа месяца, следующего за отчетным;

— годовой платеж до 28 февраля года, следующего за отчетным.

Таким образом, можно сказать, что транспортный налог в Российской Федерации является региональным налогом, который выплачивается как физическими лицами, так и юридическими, основная роль которого заключается в формировании финансовых ресурсов для развития и содержания транспортной инфраструктуры. Основная особенность данного налога заключается в том, что он весьма дифференцирован, то есть ставки зависят от мощности двигателя, вида транспортного средства и т. д. Этот налог является весьма важным инструментом, поскольку оказывает большое влияние на региональный бюджет, поэтому стоит уделять особое внимание его регулированию.

Литература:

- НК РФ Статья 8. Понятие налога, сбора, страховых взносов [Электронный ресурс]. — Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_19671/fd3039f558e14477ce752eb9789b02a023fbc006/, свободный (дата обращения: 13.03.2026).

- Действующие в РФ налги и сборы [Электронный ресурс]. — Режим доступа: https://www.nalog.gov.ru/rn77/taxation/taxes/, свободный (дата обращения: 13.03.2026).

- Транспортный налог [Электронный ресурс]. — Режим доступа: https://www.nalog.gov.ru/rn77/yul/organization_pays_taxes/transport_tax/#title2, свободный (дата обращения: 13.03.2026).

- Транспортный налог в 2025 году: как изменится и кому надо его платить [Электронный ресурс]. — Режим доступа: https://www.sravni.ru/text/transportnyi-nalog-2025/?upd=true, свободный (дата обращения: 13.03.2026).

- Семенова Г. Н. Транспортный налог как доходный источник бюджетов субъектов Российской Федерации / Г. Н. Семенова // Вестник Государственного университета просвещения. Серия: Экономика. — 2022. — № 2. — С. 111–126.