Комплексная лингвистическая характеризация и анализ переводческих стратегий элементов англоязычной терминосистемы сферы финансового менеджмента

Авторы: Багиян Александр Юрьевич, Бжинаева Марина Вячеславовна, Нерсесян Гаянэ Робертовна

Рубрика: 7. Вопросы переводоведения

Опубликовано в

I международная научная конференция «Филология и лингвистика в современном мире» (Москва, июнь 2017)

Дата публикации: 07.06.2017

Статья просмотрена: 472 раза

Библиографическое описание:

Багиян, А. Ю. Комплексная лингвистическая характеризация и анализ переводческих стратегий элементов англоязычной терминосистемы сферы финансового менеджмента / А. Ю. Багиян, М. В. Бжинаева, Г. Р. Нерсесян. — Текст : непосредственный // Филология и лингвистика в современном мире : материалы I Междунар. науч. конф. (г. Москва, июнь 2017 г.). — Москва : Буки-Веди, 2017. — С. 62-67. — URL: https://moluch.ru/conf/phil/archive/235/12588/ (дата обращения: 27.10.2024).

В данной статье приводятся результаты комплексного лингвистического исследования англоязычного терминофонда сферы финансового менеджмента с последующим анализом стратегий перевода данной области с английского на русский язык. Представленные результаты структурно-семантического и стратификационного видов анализа обозначенной терминосистемы способствуют большей точности при рассмотрении переводческих трансформаций в собственно лингвистической ретроспективе. Также проводится анализ превалирования переводческих трансформаций при переводе терминологии финансового менеджмента с английского языка на русский.

Ключевые слова: термин, терминосистема, финансовый менеджмент, перевод, стратегия, стратификация, структурно-семантический анализ, переводческая трансформация

- Структурно-семантическая истратификационная характеризация англоязычного терминофонда сферы финансового менеджмента.

Описание и аналитическая систематизация структурных особенностей любой терминосистемы представляют собой крайне важный фактор при изучении, последующей систематизации и использовании ее терминоединиц, в частности для автоматизации процесса перевода [1–3]. Структура термина неразрывно связана с его семантической компонентой: семантика терминологических единиц гораздо чаще, чем это имеет место быть в общеупотребительной лексике, формально выражается структурными особенностями термина [4–6].

Всю совокупность терминологических единиц сферы финансового менеджмента можно разделить по принципу морфологического строения на группу простых (однокомпонентных) терминов (6,5 %) и сложных (многокомпонентных) терминов (93,5 %). Простые термины подразделяются на непроизводные (корневые) термины (42 %) и производные термины (дериваты) (58 %). Группа сложных (многокомпонентных) терминов включает в себя аббревиатуры (инициальные аббревиатуры, акронимы, усечения, креолизованные аббревиатуры, «заимствованные» аббревиатуры, апеллятивные аббревиатуры), многокомпонентные термины (также смешанного типа), цепочечные терминологические образования.

Всю совокупность лексических единиц рассматриваемой терминологии финансового менеджмента можно сгруппировать по принципу сложных терминов (композитов),: однокомпонентные (6,5 %), двухкомпонентные (64 %), трехкомпонентные (27,7 %), четырехкомпонентные (1,8 %). В том, что касается морфологического строения терминологических единиц сферы финансового менеджмента, наибольшую группу занимают двухкомпонентные термины (64 %), подтверждая тот факт, что преобладание данного структурного типа является отличительной характеристикой всей терминосистемы менеджмента.

Проведенный анализ выборки демонстрирует явное количественное преобладание многокомпонентных (композитных) терминов в сфере финансового менеджмента, что коррелирует с мнением многих ученых-лингвистов о значительном численном перевесе терминологических сочетаний в рамках практически любой отраслевой терминологии. Данное утверждение подтверждается еще и тем, что многокомпонентные термины (терминологические словосочетания) отражают в более наглядной форме те взаимосвязи и иерархические отношения, которые складываются между специальными единицами, позволяя, таким образом, передавать больший объем информации. С данной позиции стоит рассматривать исследуемые термины как не только структурно, но и семантически производные единицы.

В соответствии с классификацией деривационных моделей, терминосистема финансового менеджмента подразделяется на следующие модели: семантические (конверсия — 3 %); морфологические (суффиксация — 2,5 %, префиксация — 0,5 %, префиксально-суффиксальный способ — 1,5 %); морфолого-синтаксические (эллипсис — 2 %, словосложение — 4,5 %, аббревиация — 6 %, словосложение с суффиксацией — 0,4 %); синтаксические (N + N — 54 %, Adj + N — 26 %, Ving + N — 7 %, Ved + N — 5 %; трехкомпонентные термины подразделяются на следующие группы с незначительным процентным содержанием: N + N + N, Adj + N + N, Ved + N + N, N + to + N, N + of + N, N + in +N; четырехкомпонентные термины подразделяются на следующие группы с незначительным процентным содержанием: N + Adj + V + Prep, N + and + N + N, Adj + Adj + Prep + N). На долю всех перечисленных моделей образования трех- и четырехкомпонентных терминологических единиц приходятся 8 % от общего числа всех синтаксических конструкций [ср.: 7].

К числу смежных для сферы финансового менеджмента областей «вверх по вертикали» также относятся следующие: организационный менеджмент (Organizational management), производственный менеджмент (Production Management), снабженческо-сбытовой менеджмент (Supply and sales management), маркетинг-менеджмент (Marketing management), персонал-менеджмент (Human Resource management / Personnel management), стратегический менеджмент (Strategic management), эккаунтинг-менеджмент (Accounting management). К числу основных элементов финансового менеджмента в системе отношений «вниз по вертикали» относятся налоговый менеджмент (Tax management), риск-менеджмент (Risk management). В отдельные стратификационные группы нами выделяются следующие стратификационные поля: система страхования (Insurance System), информационные технологии (IT), юриспруденция (Law), банковское дело (Banking) [см. также: 8].

- Специфика осуществления перевода англоязычных терминов финансового менеджмента на русский язык.

Стоит особо подчеркнуть, что проведение стратификационного и, в особенности, структурного анализа с последующим выделением структурных моделей англоязычных терминов сферы финансового менеджмента в качестве одной из основных своих целей преследует именно переводческую направленность [ср.: 9; 10].

Учитывая, что тексты сферы финансового менеджмента носят явно научный характер, целесообразно, на наш взгляд, будет начать с особенностей научно-технического текста в целом и особенностей перевода лексических единиц, принадлежащих непосредственно к нашей тематической области исследования.

По мнению Р. А. Ивановой, основной единицей в научно-техническом языке выступает научно-технический текст, который обладает основной стилистической чертой — точным и четким изложением материала при практически полном отсутствии каких-либо изобразительно-выразительных языковых элементов, придающих речи эмоциональную окраску и насыщенность. Иными словами, главный упор с данном функциональной направлении делается непосредственно на логическую, а не на эмоционально-чувственную сторону излагаемого [11, с. 155–156].

Тексты научно-технической области могут быть разделены на следующие типы: описание приемов труда; описание технических устройств, агрегатов; реферативные издания; описание технологии и характера производственных процессов; описание чертежей; патентная литература; рекламные материалы. Принимая во внимание характер текстов финансового менеджмента, мы полагаем, что данный текстовый корпус больше всего подходит под категорию описания технологии и характера производственных процессов.

Исходя из вышесказанного, под самим явлением научно-технического перевода следует понимать один из жанров специального перевода, обслуживающий те сферы общения, которые имеют непосредственное отношение к научной или же технической области знания. Принимая во внимание представленную выше формулировку научно-технического текста, рассматриваемый вид перевода можно также определить как перевод специальных текстов/документов научно-технической направленности, осуществляемый с привлечением специфических методов, существенно отличающихся от перевода художественных произведений, а также с соблюдением требований смысловой точности, сжатости (информативной насыщенности), объективного изложения материала, ясности и логичности высказывания [12, с. 117–118].

Профессиональный переводчик обязан иметь высокий уровень владения навыками перевода научно-технических текстов. Для осуществления адекватного перевода необходимо чётко знать научно-техническую терминологию (как общего, так и специфического характера), во избежание искажения смысла переводимого текста.

Важно отметить, что при научно-техническом переводе требуется максимальная ясность изложения, равно как и полное соответствие оригиналу. Искажение понятий и терминов неизбежно приводит к искажению общего смысла текста и, как следствие, нарушению всего процесса коммуникации. Переводчику необходимо, помимо знаний в области тематики научного текста, владеть высокой стилистической грамотностью. Кроме того, перевод научно-технических текстов требует от переводчика знаний правил оформления и общей структуры материала (статьи, главы исследования, прочих видов научной и/или технической документации) как на языке оригинала, так и на языке перевода [см. подробнее: 1; 13; 14].

Остановимся подробно на главном аспекте перевода научно-технических текстов, а именно — переводе терминологии. Технический текст не выполняет своё назначение без адекватного перевода тематической лексики. Необходимо соблюдать некоторые условия в целях достижения адекватности перевода. Эти условия зависят от учёта признаков термина, равно как и от соблюдения общих закономерностей перевода специального текста [см. подробнее: 15].

1) Общие условия — определяются признаками самого термина, спецификой языка оригинала и языка перевода и правилами сопоставления этих двух языков;

2) Частные условия — определяются особенностями жанра и вида переводимого текста и характеристиками того или иного термина в нем.

Наиболее важные общие условия при переводе терминов:

1) Адекватный перевод отдельно взятых терминов переводимого текста.

2) Проверка соответствия переведённого термина терминосистеме, относящейся к фигурирующей в переводимом тексте области знания или отдельной науки.

3) Учёт различия терминов, определяемых спецификой передачи мысли на языке оригинала и языке перевода.

В. Д. Табанакова придерживается схожей точки зрения и, исходя из коммуникативной стратегии перевода, формулирует следующие типы тактик при осуществлении перевода специального (научно-технического) текста [16. с. 73–74]:

– передача полной и точной информации (the tactic of complete and precise information transfer);

– передача имплицированной информации (the tactic of explicating implied information);

– стилистическое адаптирование текста (the tactic of stylistic text adaptation);

– передача стилистических особенностей специального текста (the tactic of rendering stylistic peculiarities of the ST);

– точная передача информации (the tactic of correct presentation of information);

– прагматическая адаптация текста (the tactic of pragmatic text adaptation).

Как уже отмечалось, отличительной чертой научно-технического перевода является высокий процент терминологичности высказываний, а также предельная точность и четкость изложения соответствующего материала при полном или относительном отсутствии образно-эмоциональной выразительной лексики. Насыщенность научно-технических материалов терминологией, несомненно, вызывает определенные трудности и требует от специалиста-переводчика не только превосходного знания необходимой терминологии (или нескольких терминологий сразу) языков, взаимодействующих в двуязычной ситуации, но также умения правильно пользоваться ею. В данном контексте особое значение приобретает знание и владение переводческими приемами и методами в случае отсутствия соответствующих реалий или терминологических эквивалентов в системе одного из конфронтируемых языков. Далее рассмотрим основные (наиболее распространенные) способы перевода терминологических единиц сферы финансового менеджмента с английского языка на русский.

Приступая к описанию приемов и методов перевода, мы считаем необходимым ввести понятие «переводческая трансформация». В рамках нашего исследования мы склонны придерживаться основополагающего определения Л. С. Бархударова [17], которое наиболее точно отражает сущностные характеристики данного явления: переводческие трансформации являются межъязыковыми преобразованиями, перестройками элементов исходного текста (или лексической единицы), операциями перевыражения смысла или перефразирования, основная цель которого заключается в достижении переводческого эквивалента.

Стоит отметить, что в основу нашей систематизации положена, с одной стороны, дихотомия прямого и косвенного (непрямого) методов перевода (к первой категории мы, вслед за Ж.-П. Вине и Ж. Дарбельне, относим заимствование, калькирование и дословный перевод. Ко второй: транспозицию, модуляцию, эквиваленцию, адаптацию и компенсацию [18]); а с другой — сравнительная классификация переводческих трансформаций, основанная на работах В. Н. Комиссарова [19] и Л. С. Бархударова [17] [см. подробнее: 20].

На наш взгляд, прямой метод перевода представляет собой ничто иное, как поиск эквивалента термина языка оригинала вязыке перевода. Этот способ является оптимальным способом перевода научно-технического текста при соблюдении условия, что страны-носители языка оригинала и языка перевода достигли примерно одного уровня развития общества и научно-технического прогресса в определенной области. К данной категории мы относим, как говорилось выше, следующие составляющие:

заимствование (manager — менеджер, financial management — финансовый менеджмент, financial leasing — финансовый лизинг, reinvestment — реинвестирование, indorser — индорсант, liquidity — ликвидность, dividend — дивиденд). Стоит отметить, что данный способ перевода напрямую связан с транскрипцией (float — флоут (сумма для размена денег), business man — бизнесмен, outsourcing — аутсорсинг) и транслитерацией (bank — банк, capital — капитал, product — продукт, budget — бюджет), т. к. перевод представленных терминов происходит посредством воссоздания его формы с помощью букв языка перевода (в нашем случае — русского языка). При этом, наиболее продуктивным способом перевода из обозначенных двух является транскрипция (однако с сохранением определенных элементов транслитерации);

калькирование (funded pension — фундированная пенсия, accord payment — аккордная оплата, financial position — финансовое положение, acceptable profit — допустимая прибыль, nonfinancial asset — нефинансовый актив, financial objectives — финансовые задачи, trade credit — торговый кредит, accreted interest — учтенный интерес). В некоторых случаях калькирование сопровождается также некоторыми грамматическими трансформациями (в особенности это происходит при переводе терминологических словосочетаний, а, как мы помним из уже проведенного структурного анализа, данная структурная модель является превалирующей в рассматриваемой терминосистеме финансового менеджмента. Имеется в виду так называемый «перевод слева направо» (синтаксическая структура английского и русского терминов совпадает: ordinary shares — обычные акции, accounting price — расчетная цена, active management — активный (инвестиционный) менеджмент, value-based management — ценностно-ориентированное управление) и «перевод справа налево» (в данном случае происходит перевод с изменением порядка компонентов атрибутивной группы: debt management — управление долгом, fund management — управление фондом, invoice discounting — дисконтирование (учет) счетов-фактур, profit and loss account — счет прибылей и убытков, value added tax — налог на добавленную или приращенную стоимость, cash flow analysis — анализ денежных потоков) [в терминах Е. А. Кондратенко, см. подробнее: 21].

При переводе исследуемой терминосистемы с английского языка на русский также обнаруживаются лексико-семантические замены, при использовании которых лексические единицы оригинала переводятся так, что их значение не совпадает со значением исходных терминов, но при этом выводимо из них при помощи определенного типа логических трансформаций. Данная категория подразделяется на конкретизацию (accounts payable — кредиторская задолженность, financial statement — анализ доходности предприятия, flat payment — паушальный налог, acceptance bill — акцептованный вексель), генерализацию (accident benefit — пособие в связи с несчастным случаем, due diligence — надлежащее обследование) и модуляцию (hire-purchase — покупка или продажа в рассрочку, forfaiter — финансовый агент). Стоит отметить, что лексико-семантические замены редко встречаются при переводе устоявшихся и развитых терминосистем (к числу которых и принадлежит терминосистема финансового менеджмента), однако, при наличии определенного количества конкретизированных и генерализированных переводов терминологических единиц, модуляция как таковая практически отсутствует (что закономерно, если учитывать саму природу данной модели перевода).

Говоря о видах трансформации при переводе, нельзя обойти вниманием комплексные лексико-грамматические трансформации, к числу которых относятся антонимический перевод, описательный перевод и компенсация. В случае с рассматриваемой нами терминологией финансового менеджмента нами были обнаружены только примеры использования экспликации (описательного перевода) (activity based budgeting — планирование бюджета компании на основе просчета ресурсов потребляемых каждым процессом и их взаимосвязей; above-equilibrium wage — заработная плата, превышающая равновесный уровень; royalty — процентные отчисления с определенной суммы (определенного объема), причитающиеся продавцу объекта лицензионного соглашения; pac-man strategy — стратегия защиты от нежелательного поглощения компании путем ответной попытки поглотить компанию-агрессора; split — увеличение числа акций путем уменьшения их номинала; return on equity — рентабельность собственного (акционерного) капитала; price-earnings ratio — отношение рыночной цены акции компании к ее чистой прибыли в расчете на одну акцию; acid test — проверка быстрой (срочной) ликвидности). К случаю использования описательных конструкций (парафраза) можно отвести и перевод терминов в виде креолизованных аббревиатур (EBITDA margin — маржа прибыли до вычета процентов, налогов и амортизации, EBIT margin — маржа прибыли до уплаты налогов и процентов).

В связи с тем, что русскоязычная терминосистема финансового менеджмента в процессе своего развития и становления претерпела значительное и длительное влияние англоязычной терминосистемы данной области, представленный комплекс переводческих трансформаций неудивителен и вполне оправдан. О, в большей степени, одностороннем влиянии рассматриваемых терминосистем можно также утверждать, опираясь на практически полное отсутствие аналогового перевода и дословный перевод терминов-метафор споследующей экспликацией (sleeping beauty — «спящая красавица» (привлекательная для поглощения компания), pension parachute — «пенсионный парашют» (пенсионное соглашение, согласно которому в случае попытки враждебного поглощения компании любые избыточные активы, поддерживаемые по пенсионной программе компании, могут использоваться для выплат участникам этой программы), poison pill — «ядовитая пилюля» (стратегия, используемая компанией, являющейся целью поглощения, для того, чтобы сделать свои акции менее привлекательными для покупателя), tin parachute — «оловянный парашют» (обязательство компании выплатить работникам нижнего звена определенное вознаграждение, если они будут уволены в результате поглощения или реорганизации компании), black knight — «черный рыцарь» (лицо или фирма, делающие какой-либо компании нежелательное для нее предложение о ее поглощении)).

Итак, проведенный анализ моделей перевода (переводческих трансформаций) позволяет выделить наиболее приоритетные способы, характерные для осуществления перевода терминологических единиц сферы финансового менеджмента с английского языка на русский.

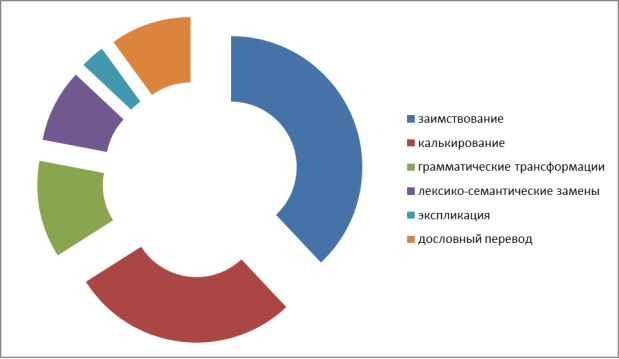

Рис. 1. Анализ превалирования переводческих трансформаций при переводе терминологии финансового менеджмента с английского языка на русский язык

Представленные выше результаты комплексного анализа англоязычного терминофонда сферы финансового менеджмента позволяют прийти к следующим выводам:

- Англоязычная терминосистема сферы финансового менеджмента представляет собой весьма комплексную гетерогенную систему, включающую в себя элементы большого числа смежных областей деятельности человека и обладающую поступательно-реверсивным характером взаимодействия с данными областями (подверженность их влиянию, с одной стороны, и оказание влияния на них, с другой).

- Принимая во внимание характер текстов финансового менеджмента, мы полагаем, что данный текстовый корпус больше всего подходит под категорию описания технологии и характера производственных процессов. проведенный анализ моделей перевода (переводческих трансформаций) терминологических единиц сферы финансового менеджмента (являющегося частью научно-технического комплекса) позволяет отметить широкий диапазон использования переводческих моделей в данной области и выделить наиболее приоритетные способы, характерные для осуществления перевода терминологии сферы финансового менеджмента с английского языка на русский (по степени убывания): заимствование → калькирование → грамматические трансформации → лексико-семантические замены → дословный перевод → экспликация.

Литература:

- Алимурадов О. А., Лату М. Н. Метафоричность термина как переводческая проблема // Вестник Пятигорского государственного лингвистического университета. — 2006. — № 4. — С. 24–27.

- Акаева Х. А., Алимурадов О. А., Лату М. Н. Прикладные и фундаментальные терминосистемы как взаимокоррелирующие вербальные основы профессиональной коммуникации: к постановке проблемы // Вестник Пятигорского государственного лингвистического университета. — 2014. — № 3. — С. 40–45.

- Багиян А. Ю., Аванесян Н. К. Коммуникативно-прагматические характеристики стандартных детерминологизированных единиц (на материале англоязычного научно-популярного дискурса) // Филологические науки. Научные доклады высшей школы. — 2016. — № 6. — С. 27–32.

- Горбунова Н. Н. Современная англоязычная терминосистема сферы менеджмента: структурно-семантическая и когнитивно-фреймовая характеризация: дисс.... канд. филол. наук. — Пятигорск, 2014. — 247 с.

- Багиян А. Ю., Шлейвис П. И. Функционирование термина в научно-популярном дискурсе: фразеологизация и сленгизация технических детерминологизированных единиц // Вестник Пятигорского государственного лингвистического университета. 2016. № 3. С. 52–57.

- Шлейвис П. И., Багиян А. Ю., Хачересова Л. М. Лингвистический аспект научной популяризации: исторические предпосылки и современное состояние // Вестник Пятигорского государственного лингвистического университета. — 2016. — № 3. — С. 154–157.

- Горбунова Н. Н. Багиян А. Ю., Докуто Б. Б., Раздуев А. В. Некоторые структурно-семантические особенности англоязычных терминов сферы финансового менеджента // Филологические науки. Научные доклады высшей школы. — 2017. — № 3. — С. 29–38.

- Лату М. Н., Багиян А. Ю. Когнитивные модели терминологической номинации (на примере терминологии астрономии) // Филологические науки. Вопросы теории и практики. — 2015. — № 12–3 (54). — С. 112–117.

- Bagiyan A.Yu., Bzhinaeva M. V., Nersesyan G. R. The creative potential of scientific and popular business discourse // The Fourteenth European Conference on Languages, Literature and Linguistics Proceedings of the Conference. — Vienna, 2017. — P. 3–7.

- Багиян А. Ю. Когнитивно-дискурсивный анализ технических детерминологизированных аббревиатурных единиц (на материале научно-популярного дискурса английского языка) // Филологические науки. Вопросы теории и практики. — 2014. — № 10–3 (40). — С. 44–51.

- Иванова Р. А. Научно-технический рекламный текст в типологии текстов // Науковий вісник Південноукраїнського державного педагогічного університету ім. К. Д. Ушинського. — 2012. — № 14. — С. 154–160.

- Нелюбин Л. Л. Толковый переводоведческий словарь. — 3-е изд., перераб. — М.: Флинта: Наука, 2003. — 320 с.

- Жидков А. В. Понятие “научно-технический перевод” // Science Time. — 2014. — № 4 (4). — С.99–102.

- Багиян А. Ю., Нерсесян Г. Р., Бжинаева М. В. Детерминологизация как элемент лингвистической креативности: термины-эпонимы в английском научно-популярном дискурсе // Филологические науки. Вопросы теории и практики. — 2017. — № 6. — Ч. 2. — С. 61–66.

- Волгина М. Ю. Перевод терминов как ключевых единиц специального текста // Перспективы науки и образования. — 2013. — № 6. — С.170–175.

- Табанакова В. Д. Переводчик-лингвист, переводчик-терминолог, переводчик-специалист: стратегия и тактика перевода термина // Вестник Тюменского государственного университета. — 2014. — № 1. — С.72–81.

- Бархударов Л. С. Язык и перевод. — М.: Междунар. отношения, 1975. — 240 с.

- Вине Ж.-П., Дарбельне Ж. Технические способы перевода // Вопросы теории перевода в зарубежной лингвистике. — М., 1978. — С. 157–167.

- Комиссаров В. Н. Современное переводоведение. — М.: ЭТС, 2000. — 192 с.

- Кулемина К. В. Основные виды переводческих трансформаций // Вестник Астраханского государственного технического университета. — 2007. — № 5. — С.143–146.

- Кондратенко Е. А. Перевод терминов с английского языка на русский в текстах по авиационной тематике // Международный научно-исследовательский журнал. URL: http://research-journal.org/languages/perevod-terminov-s-anglijskogo-yazyka-na-r (дата обращения: 25.05.2017)

Ключевые слова

перевод, стратегия, термин, терминосистема, финансовый менеджмент, переводческая трансформация, структурно-семантический анализ, стратификацияПохожие статьи

Процесс терминологизации и детерминологизации терминов в профессиональном языке

В представленной статье описывается функционирование термина в рамках профессионального языка строительства. В статье термин рассматривается в рамках когнитивно-дискурсивной парадигмы как языковой, исследуются процессы терминологизации и детерминолог...

Особенности функционально-дискурсивного параметрирования фразеологических единиц (на материале произведений англоязычного научно-популярного медико-оздоровительного дискурса)

В статье рассматривается функционально-дискурсивный аспект исследования феномена фразеологических единиц в рамках современного англоязычного научно-популярного медико-оздоровительного дискурса. Автором предпринимается попытка устранения определенных ...

Основные способы и средства терминообразования в русской технической авиационной терминологии

К основным проблемам в современном терминоведении относится проблема определения терминообразовательной характеристики разных терминосистем. терминообразование как раздел терминоведения, который помогает выявлению тенденции в образовании новых термин...

К вопросу о лингвокогнитивной реконструкции английской фразеологической картины мира

В статье автор в рамках лингвокогнитивного подхода рассматривает национально-специфические особенности внутренней формы фразеологизмов, вербализующих английские концепты CAT и DOG, которые представляют собой фрагмент английской фразеологической карти...

Когнитивное моделирование семантики пословиц про обувь в русском и китайском языках

В данной статье мы рассмотрим значение пословиц с компонентами категории «обувь», а также проведем эксперимент и последующий анализ полученных материалов, позволяющий выделить тождественные и различные стороны языковой картины мира представителей раз...

Семантические трансформации географических терминов в английском и туркменском языках: анализ и перевод

В данной статье проводится анализ семантических трансформаций географических терминов в английском и туркменском языках с целью выявления особенностей перевода таких терминов. Исследование проведено на основе анализа литературных и лингвистических ис...

Антропоцентрический подход к обучению иностранному языку в магистратуре экономического вуза

В статье рассматривается метод обучения иностранному языку студентов магистратуры экономических специальностей с использованием аутентичных текстов. Авторы подчеркивают оправданность применения антропоцентрического подхода, в рамках которого иностран...

Процесс формирования иноязычного лексического навыка и критерии оценки уровня его сформированности: теоретический обзор

В настоящей статье представлен теоретический обзор одного из ключевых в методике преподавания иностранных языков понятий — «лексический навык». Ссылаясь на методические работы авторитетных исследователей, автор статьи характеризует лексический навык ...

Семантический анализ английских и русских медицинских терминов в области онкологии

Данная статья посвящена исследованию медицинской терминологии в такой специальной клинической дисциплине, как онкология. В ней анализируются структурные и лингвистические особенности перевода медицинских терминов, а также выделяются группы наиболее с...

Архаизмы в юридическом английском языке

Статья посвящена анализу перевода юридических терминов и их репрезентации в текстах юридической направленности. Особое внимание уделяется изучению юридических архаизмов и способам их перевода на русский язык. Рассматриваются основные особенности стил...

Похожие статьи

Процесс терминологизации и детерминологизации терминов в профессиональном языке

В представленной статье описывается функционирование термина в рамках профессионального языка строительства. В статье термин рассматривается в рамках когнитивно-дискурсивной парадигмы как языковой, исследуются процессы терминологизации и детерминолог...

Особенности функционально-дискурсивного параметрирования фразеологических единиц (на материале произведений англоязычного научно-популярного медико-оздоровительного дискурса)

В статье рассматривается функционально-дискурсивный аспект исследования феномена фразеологических единиц в рамках современного англоязычного научно-популярного медико-оздоровительного дискурса. Автором предпринимается попытка устранения определенных ...

Основные способы и средства терминообразования в русской технической авиационной терминологии

К основным проблемам в современном терминоведении относится проблема определения терминообразовательной характеристики разных терминосистем. терминообразование как раздел терминоведения, который помогает выявлению тенденции в образовании новых термин...

К вопросу о лингвокогнитивной реконструкции английской фразеологической картины мира

В статье автор в рамках лингвокогнитивного подхода рассматривает национально-специфические особенности внутренней формы фразеологизмов, вербализующих английские концепты CAT и DOG, которые представляют собой фрагмент английской фразеологической карти...

Когнитивное моделирование семантики пословиц про обувь в русском и китайском языках

В данной статье мы рассмотрим значение пословиц с компонентами категории «обувь», а также проведем эксперимент и последующий анализ полученных материалов, позволяющий выделить тождественные и различные стороны языковой картины мира представителей раз...

Семантические трансформации географических терминов в английском и туркменском языках: анализ и перевод

В данной статье проводится анализ семантических трансформаций географических терминов в английском и туркменском языках с целью выявления особенностей перевода таких терминов. Исследование проведено на основе анализа литературных и лингвистических ис...

Антропоцентрический подход к обучению иностранному языку в магистратуре экономического вуза

В статье рассматривается метод обучения иностранному языку студентов магистратуры экономических специальностей с использованием аутентичных текстов. Авторы подчеркивают оправданность применения антропоцентрического подхода, в рамках которого иностран...

Процесс формирования иноязычного лексического навыка и критерии оценки уровня его сформированности: теоретический обзор

В настоящей статье представлен теоретический обзор одного из ключевых в методике преподавания иностранных языков понятий — «лексический навык». Ссылаясь на методические работы авторитетных исследователей, автор статьи характеризует лексический навык ...

Семантический анализ английских и русских медицинских терминов в области онкологии

Данная статья посвящена исследованию медицинской терминологии в такой специальной клинической дисциплине, как онкология. В ней анализируются структурные и лингвистические особенности перевода медицинских терминов, а также выделяются группы наиболее с...

Архаизмы в юридическом английском языке

Статья посвящена анализу перевода юридических терминов и их репрезентации в текстах юридической направленности. Особое внимание уделяется изучению юридических архаизмов и способам их перевода на русский язык. Рассматриваются основные особенности стил...