В связи с резким изменением системы бюджетной поддержки вузов и наделением их существенной самостоятельностью в области внутри вузовского менеджмента возникает необходимость выработки и построения нового механизма управления, позволяющего осуществлять деятельность бюджетных учреждений как полноправных субъектов рыночных отношений. Для использования предоставленных возможностей с наибольшей результативностью в вузах разрабатываются системы бюджетирования, в результате внедрения которых появляется возможность повышения финансовой устойчивости и эффективности применения имеющихся в распоряжении института ресурсов. На современном этапе развития высших учебных заведений наблюдается тенденция рассмотрения образовательного учреждения как предприятия, создающего и продающего на рынке продукт интеллектуального труда его сотрудников– образовательные и научные услуги.

Прежде всего это связано с тем, что федеральные законы наделяют вузы существенной самостоятельностью в области внутри вузовского управления, осуществления финансовой политики и установления ведущих направлений развития. Результатом этого является активная работа вузов по привлечению внебюджетных средств.

Как известно, средства, полученные в результате деятельности, расходуются институтом самостоятельно и не имеют строго целевого характера в отличие от средств, выделяемых из федерального бюджета.

Следовательно, для эффективного использования внебюджетных поступлений и предотвращения кассовых разрывов, вузу необходимо создание такой информационной системы, которая бы демонстрировала направления эффективного вложения внебюджетных средств. Такая система получила название бюджетирование.

В этой связи с не установленными принципами и методами разработки эффективной системы вузовского бюджетирования, и подготовки полной и достоверной информации о различных экономических и финансовых показателях, формирование системы бюджетирования в университете требует всестороннего изучения и анализа, что предопределяет актуальность настоящего исследования, его теоретическую и практическую значимость.

Система вузовского бюджетирования– это комплекс взаимосвязанных и взаимозависимых элементов эффективного руководства финансовыми потоками вуза в целях повышения его финансовой устойчивости и разумного применения ограниченных финансовых ресурсов.

Данная статья посвящена вопросам разработки эффективной системы бюджетирования в ГАОУ АО ВПО «Астраханском инженерно-строительном институте». Реформирование образовательных учреждений в государственное автономное образовательное учреждений принуждает их к нахождению способов и методов результативного планирования объемов, источников снабжения финансовыми ресурсами и течений их последующего применения. В нынешних экономических ситуациях организации бизнеса в России таковым иснтрументом считается бюджетирование.

На сегодняшний день предприятия, а так же и образовательные учреждения применяют собранный годами опыт бюджетирования: так, существуют довольно удачные примеры введения этой технологии в деятельность АИСИ, Ставропольского государственного университета, Государственного университета — Высшей школы экономики, Московского государственного технического университета гражданской авиации.

Нами предпринята попытка постановки бюджетирования в ГАОУ АО ВПО «АИСИ» при переходе его в государственное автономное образовательное учреждение, в частности:

1. Обусловлены не только цели, задачи системы бюджетирования деятельности государственного автономного образовательного учреждения (табл. 1), а также принципы, на которых оно должно основываться (принцип единства, координации, участия, непрерывности, гибкости, точности);

Таблица 1

|

Цели |

|

1.Разработка концепций ведения бизнеса; 2.Планирование ФХД за определенный период; 3.Оптимизация затрат и прибыли предприятия; 4.Координация деятельности различных подразделений предприятия; 5.Коммуникация- доведение планов до сведения руководителей разных уровней; 6.Мотивация руководителей на местах на достижение целей организации; 7.Контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом; 8.Выявление потребности в денежных ресурсах и оптимизация финансовых потоков. |

2. Обеспечение укрепления (консолидация) бюджетной системы высшего учебного заведения с его организационно-экономической структурой;

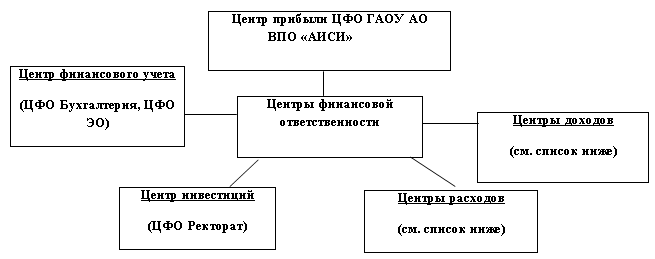

Рис.2. Схема основных ЦФО, выделенные АИСИ при переходе его в ГАОУ

3. Обособлены центры финансовой ответственности (рис. 2, 3), установлены обязанности и руководители каждого центра, отвечающие за их деятельность; подразделения института в рамках осуществления своей деятельности

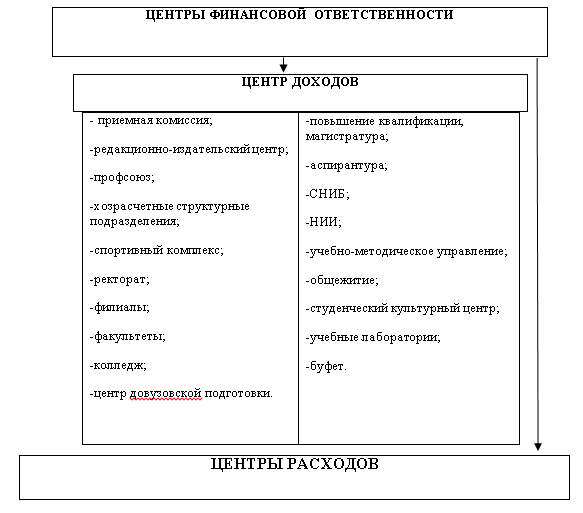

Рис.3. Центры доходов и расходов в АИСИ при переходе в ГАОУ

4. Представлено устройство нового органа в университете — Наблюдательного совета, в обязанности которого входит анализ планов с самыми важными решениями, принимаемыми учреждением, и высказывания своего консультативного, а в определенных случаях и необходимого мнения о них;

5. Установлены структурные черты, характеризующие особенности системы бюджетирования в государственном автономном образовательном учреждении, а конкретно:

- бюджетирование производится по центрам финансовой ответственности (сам институт также является ЦФО — центр дохода, расхода, прибыли, поэтому также включается в данную модель);

- наблюдательный совет не входит в состав центров финансовой ответственности;

- с одной стороны, автономное образовательное учреждение подобно коммерческим предприятиям, следовательно по этой причине система бюджетирования деятельности института предельно форсирована к системе бюджетирования деятельности предприятия, с другой стороны, из нее вычитаются финансовые затраты, связанные с производством, маржинальным доходом, а расходы в бюджетах делятся на прямые и косвенные;

- на наш взгляд, учет бюджетного финансирования должен производится раздельно от накопленного бюджета института, в котором предусматривается внебюджетное финансирование, в бюджетную модель внедряется документ, имеющий название «смета бюджетного финансирования», который плотно связан с прогнозируемым балансом;

- итоговые бюджетные документы –накопленный бюджет (бюджет ЦФО института), смета бюджетного финансирования, прогнозный баланс, бюджет движения денежных средств, бюджет доходов и расходов;

- комплект итоговых бюджетных документов должен рассматриваться наблюдательным советом для определения его соответствия утвержденному трехлетнему плану.

6. Произведена бюджетная модель института, которая включает 4 сводных бюджета (бюджет доходов и расходов, бюджет движения денежных средств, прогнозный баланс, смета доходов, выделяемых из бюджета), 22 функциональных бюджета, из них 16 бюджетов продаж образовательных и прочих услуг, 5 общевузовских функциональных бюджетов (бюджет налогов, бюджет дебиторской задолженности, бюджет кредиторской задолженности, бюджет кредитов и займов, бюджет оплаты труда, бюджет вне реализационных доходов и расходов) и 50 бюджетов центров финансовой ответственности.

7. Создан порядок бюджетного управления государственным автономным образовательным учреждением — бюджетный справочник, который состоит из следующих частей:

- состояние о бюджетном планировании (общие вопросы, задачи, системы бюджетирования, разделение обязанностей и ответственности между участниками бюджетного процесса, объекты бюджетирования, классификатор бюджетов);

- порядок бюджетирования (план подготовки документов при разработке бюджетов предприятия, порядок планирования, учета, контроля и анализа бюджетов);

- условия к созданию бюджетов и способу отражения в них информации;

- принципы и условия создания финансовой модели организации;

- параметры бюджетов и т. д.

8. Созданы модели бюджетов, а именно, доделаны параметры сметы доходов, выделяемых из бюджета, который был предложен АИСИ.

На наш взгляд, внедренная нами модель бюджетирования уместна для совершенствования в следующих течениях:

- существенно наличие взаимообусловленности системы бюджетирования государственного автономного образовательного учреждения (тактики управления) с планом деятельности института, следовательно целесообразна и разумна дальнейшая разработка системы сбалансированных показателей Balanced Scorecard;

- исследованная для государственного автономного образовательного учреждения система равновесных показателей Balanced Scorecard должна наблюдаться во всех бюджетах и в деятельности всех центров финансовой ответственности с помощью основных показателей деятельности (KPI);

- возможно появление изменений в бюджетной системы вуза — переход на попроцессное бюджетирование.

Литература:

1. Балашов Г. В. «Экономические проблемы и перспективы»-2008.

2. Буртцев Б. И. «Бюджетирование и эффективный менеджмент»-2009.-№ 1.-33–40.

3. Виноградов Н. М. «Экономика и финансы», 2009-245.

4. Горбунов А. Р. «Бизнес процессы: бюджет и финансовый менеджмент»-2009.-№ 3.-65–70.

5. Крайнова М. В. «Методология бюджетирования»-2010.-№ 4.