Статья посвящена особенностям и преимуществам деятельности закрытых паевых инвестиционных фондов и роли специализированного депозитария в процессе оптимизации их деятельности.

Ключевые слова: закрытый паевой инвестиционный фонд, специализированный депозитарий, стоимость чистых активов.

В последнее время возрастает популярность инвестирования в закрытые паевые инвестиционные фонды. Во многом это связано с тем, что при приобретении паев инвестиционного фонда инвестор освобождается от необходимости изучения особенностей функционирования фондового рынка, контролирования колебания курсов валют и заключения различных сделок для увеличения капитала.

Целью работы является рассмотрение специфики деятельности закрытых паевых инвестиционных фондов и роли специализированного депозитария в их функционировании.

Для достижения указанной цели были поставлены следующие задачи:

дать определение понятию «паевой инвестиционный фонд», рассмотреть типы таких фондов;

изучить особенности деятельности паевых инвестиционных фондов закрытого типа;

проанализировать преимущества инвестирования в закрытые паевые инвестиционные фонды;

раскрыть понятие «специализированный депозитарий» и его роль в деятельности закрытых паевых инвестиционных фондов;

рассмотреть понятие «стоимость чистых активов» и порядок их расчета;

выявить перспективные направления деятельности специализированного депозитария в части взаимодействия с управляющими компаниями закрытых паевых инвестиционных фондов;

предложить пути совершенствования расчета стоимости чистых активов паевых инвестиционных фондов.

Паевой инвестиционный фонд представляет собой обособленный имущественный комплекс, объединяющий имущество, переданное в доверительное управление управляющей компании и имущество, полученного в процессе такого управления. [1] Доля в праве собственности на такое имущество удостоверяется ценной бумагой, выдаваемой управляющей компанией. В зависимости от возможности пайщиков требовать погашения своих паев, паевые фонды подразделяются на следующие типы [1]:

1.Открытые паевые инвестиционные фонды. Владельцы паев указанных фондов в праве требовать погашения принадлежащим им паев в любой рабочий день.

2.Интервальные паевые инвестиционные фонды. Пайщики таких фондов имеют право требовать погашения принадлежащим им паев в течение определенного периода времени.

3.Закрытые паевые инвестиционные фонды. Владельцы паев указанных фондов не в праве требовать погашения принадлежащим им паев до прекращения функционирования соответствующих фондов, за исключением случаев установленных законодательством.

Рассмотрим более подробно последний из перечисленных выше видов фондов.

Поскольку первичное размещение паев закрытыми паевыми инвестиционными фондами происходит путем открытой продажи, их можно сравнить с акционерными обществами, которые функционируют по такому же принципу. Однако необходимо отметить, что закрытые паевые инвестиционные фонды, как правило, создаются с целью реализации определенного проекта. Зачастую пайщики таких фондов могут получить свой доход и вложенный капитал только после реализации указанного проекта. [4] Отсюда можно сделать вывод о том, что закрытые паевые инвестиционные фонды — это участники прямых инвестиций в различные проекты, что обуславливает их значимость для повышения конкурентоспособности отраслей экономики. Кроме того, закрытые паевые инвестиционные фонды являются одним из наиболее надежных финансовых вложений, которые обеспечивают среднесрочные инвестиции, позволяя инвесторам снижать риски инвестирования за счет диверсификации вложений в различные проекты. Низкие риски инвестирования в закрытые паевые инвестиционные фонды, в некоторых случаях равные облигационным, связаны с тем, что большинство закрытых паевых инвестиционных фондов являются фондами недвижимости. Паи таких фондов обеспечены имуществом, имеющим определенную стоимость. Именно этим закрытые паевые инвестиционные фонды недвижимости привлекают пайщиков — как физических, так и юридических лиц. Пайщики приобретают значительные пакеты паев, а ЗПИФы, в свою очередь, значительные пакеты ценных бумаг, недвижимости и других активов, не испытывая риск того, что вкладчики внезапно инициируют отток своих капиталовложений. Однако вложения в закрытые паевые фонды недвижимости, характеризующиеся низкими рисками, могут приносить и достаточно низкий доход. Более высокую доходность, в свою очередь, могут обеспечить закрытые паевые инвестиционные фонды особо рискованных (венчурных) инвестиций. Однако вложения в такие фонды несет в себе и более высокие риски.

Отличительными особенностями закрытых паевых инвестиционных фондов являются:

− наличие особого органа управления — общего собрания владельцев инвестиционных паев (инвестиционный комитет). Пайщики инвестиционных фондов для квалифицированных инвесторов дают вправе принимать участие в формировании инвестиционных решений путем образования инвестиционного комитета;

− возможность получения дохода владельцем инвестиционного пая от доверительного управления имуществом, составляющим ЗПИФ;

− возможность оплаты инвестиционных паев неденежными средствами;

− особый порядок раскрытия информации о деятельности фонда (информация о стоимости чистых активов, составе и структуре активов и обязательств, доходности и иных условиях его деятельности в обязательном порядке публикуется в открытых источниках, если закрытый паевой инвестиционный фонд не является фондом для квалифицированных инвесторов);

− особый порядок составления и предоставления отчетности.

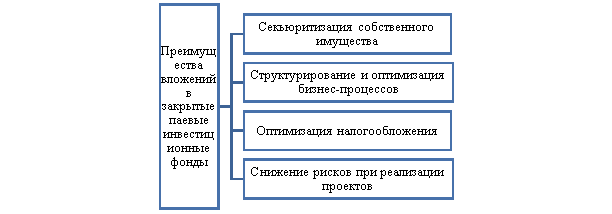

Вложение своих сбережений в закрытые паевые инвестиционные фонды дает ряд преимуществ собственникам недвижимости, владельцам и инициаторам проектов и решает следующие задачи (рисунок 1):

Рис. 1. Преимущества инвестирования в закрытые паевые инвестиционные фонды [3, стр.17]

Инвестирование средств в закрытые паевые инвестиционные фонды позволяет структурировать процесс ведения бизнеса, образовать единый центр принятия и исполнения решений (инвестиционный комитет), повысить контроль (как внутренний, так и внешний) и поднять его эффективность, упорядочить потоки денежных средств, снизить операционные издержки и, в конечном итоге, увеличить прибыль. Кроме того, это способствует защите имущества от недружественных захватов и обращения взыскания на него со стороны кредиторов, потому как раздел или выдел имущества, внесенного в состав паевого инвестиционного фонда, не допускается. Паи закрытых паевых инвестиционных фондов, предназначенные лиц, имеющих статус квалифицированных инвесторов, могут перейти только к квалифицированным инвесторам, что делает захват или обращение взыскания на имущество, подтверждаемое такими паями, еще более затруднительным. Еще одним преимуществом вложения в закрытые паевые инвестиционные фонды является снижение налоговой нагрузки на бизнес, что гарантировано Налоговым кодексом и закреплено правоприменительной практикой. Более того, закрытые паевые инвестиционные фонды являются эффективным инструментом снижения рисков при реализации различных проектов, особенно строительных и венчурных, в том числе за счет:

− обособленности проекта от остального бизнеса, как на организационном, так и финансовом уровне;

− коллективных инвестиций, которые основаны на распределении между участниками проекта;

− диверсификации с возможностями использования активов нескольких фондов для реализации отдельных проектов;

− возможность создания кредитных фондов для проведения операций, аналогичных банковским, без несения дополнительных расходов, связанных получением лицензии;

− возможность создания хедж-фондов, имеющих максимально широкую инвестиционную декларацию и структуру активов.

Контроль над соответствием деятельности управляющих компаний при управлении закрытыми паевыми инвестиционными фондами нормам законодательства осуществляет специализированный депозитарий. Специализированный депозитарий — профессиональный участник рынка ценных бумаг, который осуществляет депозитарную деятельность среди инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, оказывает услуги участникам рынка коллективных инвестиций: негосударственным пенсионным фондам, управляющим компаниям инвестиционных фондов, саморегулируемым организациям, страховым компаниям, и иным институциональным инвесторам. [2]

Основная задача специализированного депозитария — повышение надежности фондового рынка с помощью контроля за состоянием активов, соответствием их структуры и состава требованиям, определяемых правилами доверительного управления соответствующих фондов, и законностью проведения операций с ними. Контроль, осуществляемый специализированным депозитарием, призван уберечь коллективных инвесторов от потерь в результате неэффективной инвестиционной стратегии или возможных неправомерных действий его клиентов — управляющих компаний фондов [4, стр.37].

Специализированный депозитарий обязан поддерживать систему учета в актуальном состоянии, обеспечивать возможность ее восстановления, а также обеспечивать защиту информации.

Принципами работы специализированного депозитария в современных условиях должны стать высокая технологичность и рациональность построения бизнес-процессов. Выполнение указанных принципов должно обусловить высокую эффективность и результативность работы при минимальных издержках. Необходимым условием достижения названных принципов является автоматизации всех бизнес-процессов, в том числе и взаимодействия с клиентами. Специализированный депозитарий обязан поддерживать систему учета в актуальном состоянии, обеспечивать возможность ее восстановления, а также обеспечивать защиту информации.

Учет и контроль в отношении имущества, составляющего закрытые паевые инвестиционные фонды (ЗПИФы), осуществляется на основе расчёта стоимости чистых активов. Стоимость чистых активов рассчитывается как стоимость всех активов паевого инвестиционного фонда за вычетом всех обязательств, подлежащих исполнению за счет указанных активов, на момент определения стоимости чистых активов. [3, стр. 17]

С целью совершенствования расчета стоимости чистых активов, в которые инвестированы средства закрытых паевых инвестиционных фондов, Центральный Банк определил, что в качестве цены активов и обязательств будет использоваться справедливая стоимость ценных бумаг, займов, депозитов, недвижимости и т.д. К примеру, справедливая стоимость ценных бумаг определяется через несколько влияющих на цену факторов: количество и объем сделок на бирже. С помощью данных показателей определяется активность рынка по инструменту инвестирования. Справедливая стоимость ценных бумаг включает в себя цену долговой бумаги и сумму процентного (купонного) дохода, причитающегося к получению по условиям выпуска долговых ценных бумаг с учетом режима торгов биржи.

Однако, в действительности не всегда порядок расчёта стоимости чистых активов фонда, установленный Центральным банком, отражает справедливую стоимость тех или иных активов. К примеру, это касается расчёта справедливой стоимости займов, выданных за счёт имущества фонда. Так, согласно рекомендациям Центрального банка, такие займы начинают частично обесцениваться по истечении определённого количества календарных дней с даты, в которую должен был поступить платёж по займу. Подобным образом рассчитывается и справедливая стоимость займов, заёмщик по которым признан банкротом. Однако в таком случае, можно с точностью утверждать о том, что займ не будет возвращен и его оценка как актива должна быть равна нулю.

Кроме того, управляющим компаниям, для своевременного и правильно ведения учета по фондам также необходим большой массив справочной информации по финансовым активам. Такую информацию управляющим компаниям могут предоставлять специализированные депозитарии. Безусловно, затраты на учетные технологии, объем нагрузки на операционные подразделения фондов и сложности процесса перехода на новые стандарты являются огромными. Однако крупная инфраструктурная организация может оказывать своим клиентам объем услуг, позволяющий упростить данную процедуру и выступить обобщенным источником информации, путем предоставления информации о рейтингах, котировках, объемах торгов и иных данных по активам, в том числе купонное расписание, оферты и т. д. Такая информация должна предоставляться в обработанном, формализованном и структурированном виде для дальнейшей интеграции в учетную систему закрытых паевых инвестиционных фондов [5].

Вывод. Таким образом, в статье была рассмотрена специфика деятельности закрытых паевых инвестиционных фондов и роль специализированного депозитария в их функционировании. На основе изложенного выше можно сделать следующие рекомендации.

- Перспективным направлением деятельности специализированного депозитария в части оптимизации деятельности закрытых паевых инвестиционных фондов может являться предоставление управляющим компаниям, осуществляющих доверительное управление, дополнительной информации. К такой информации относится информация о рейтингах, котировках, объемах торгов и иных данных по активам. Этого можно достичь путем формирования в специализированных депозитариях подразделений, занимающихся анализом рынка и консультациями клиентов по возможности финансирования средств в активы в соответствии с соблюдением норм и законов, а также дополнительных ограничений фондов.

2. Необходимо усовершенствовать расчет стоимости чистых активов, на основе которого основан учет и контроль над деятельностью закрытых паевых инвестиционных фондов, посредствам актуализации расчета справедливой стоимости активов и обязательств фонда.

Литература:

- Федеральный закон «Об инвестиционных фондах» от 29.11.2001 N 156-ФЗ/ Официальный сайт компании «КонсультантПлюс» [Электронный ресурс] — URL: http://www.consultant.ru/document/cons_doc_LAW_34237/ (Дата обращения:10.11.2018)

- Положение о деятельности специализированных депозитариев от 10.06.2015 № 474-П/ Официальный сайт компании «КонсультантПлюс» [Электронный ресурс] — URL: http://www.consultant.ru/document/cons_doc_LAW_181172/ (Дата обращения:20.11.2018)

- Указание Банка России от 25.08.2015 № 3758-У «Об определении стоимости чистых активов инвестиционных фондов» / Официальный сайт компании «КонсультантПлюс» [Электронный ресурс] — URL: http://www.consultant.ru/document/cons_doc_LAW_185261/ (Дата обращения:25.11.2018)

3.Журнал Депозитариум [Электронный ресурс]. — 2013. — № 11/12 (129/130).– Режим доступа: www.nsd.ru/ru/press/depo/129–130 (Дата обращения:25.12.2018)

4.Журнал «Рынок Ценных Бумаг» [Электронный ресурс]. — 2017. — № 3 (470). — Режим доступа: http://www.rcb.ru/rcb/2017–03/325038/- 03/325038 (Дата обращения:10.01.2018)

5.Департамент рынка ценных бумаг и товарного рынка [Электронный ресурс] // Учетная система рынка ценных бумаг в России. Депозитарии. — Режим доступа: www.cbr.ru/finmarkets/files/supervision/review_dep_3016.pdf. (Дата обращения:15.01.2018)

6.Официальный сайт Банка России [Электронный ресурс] — Режим доступа: http://www.rcb.ru/(Дата обращения:15.01.2018)