В статье рассмотрена стандартная схема системы управления рисками в российских коммерческих банках. Обоснована необходимость ее оптимизации. Представлена совершенствованная система рисков. Предложены рекомендации по предупреждению каждого вида риска.

Ключевые слова: риск-менеджмент, банк, система рисков, предупреждение рисков

Аспект стратегического управления в коммерческих банках является достаточно развитым и весомым для неустанного развития и достижения успехов среди конкурентов. В условиях экономических потрясений, связанных с протекающими мировыми финансовыми кризисами и политическими войнами, в каждой корпорации необходимо общее усиление регуляторного режима. В этих целях необходимо пристальное внимание уделять вопросам риск-менеджмента и совершенствованию механизмов по регулированию и адаптированности к внешних реалиям тех стратегий, которые направлены в компаниях на предотвращение критических ситуаций.

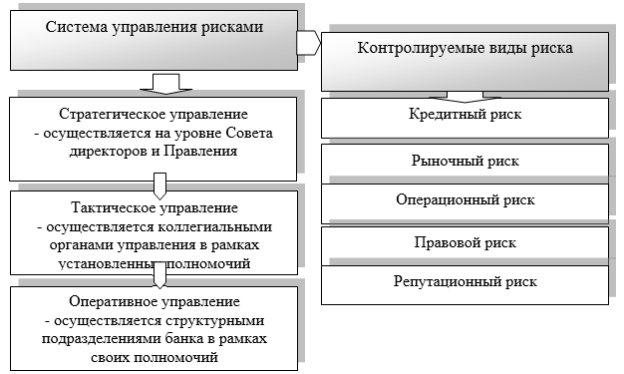

Авторское исследование действующих систем управления рисками в различных российских коммерческих банках позволило построить стандартную схему комплексной многоуровневой системы управления рисками, включающая в себя стратегическое, тактическое и оперативное управление (рис. 1).

Стратегическое управление рисками осуществляется на уровне Совета директоров и Правления. Для этого определяются приоритетные задачи и утверждаются внутренние нормативные документы по управлению рисками, основным из которых является политика по управлению рисками. Тактическое управление рисками осуществляют коллегиальные органы управления в рамках установленных полномочий. Они утверждают порядок выявления, оценки и управления рисками, принимают управленческие решения, в том числе по представлению службы риск-менеджмента. Оперативное управление рисками осуществляется структурными подразделениями банка в рамках своих полномочий, в том числе специализированными независимыми службами риск-менеджмента и внутреннего контроля. Ответственность за управление рисками на оперативном уровне, включая управление операционными рисками, также несут бизнес-подразделения банка, бэк-офисы и другие службы, способные исключить или ограничить риски банка на своем уровне (служба безопасности, юридическая служба и т. п.).

Рис. 1. Стандартная схема системы управления рисками в российских коммерческих банках

Рис. 1. Стандартная схема системы управления рисками в российских коммерческих банках

Действующая система управления рисками в российских коммерческих банках ориентирована на управление следующими видами рисков: кредитные, рыночные, операционные, правовые и репутационные.

Политика банков в области управления рисками базируется на комплексном, едином подходе к организации процесса управления рисками, прежде всего, в части идентификации всех существенных рисков, разработки методов и процедур их оценки, снижения (предотвращения) и мониторинга. Механизмы управления рисками зависят от их вида и прописаны во внутренних методиках банка. Все методики основаны на инструкциях и письмах Центрального Банка РФ. Практикуется использование регулярно проводимых стресс-тестирований, а также использование современных моделей, основанных на методологии VaR, то есть методологии «стоимости под риском» (Value-at-Risk — VAR), которая позволяет оценить риски потенциальных убытков, которые могут возникнуть в результате неблагоприятной конъюнктуры рынка [3].

Ключевая роль в системе управления рисками принадлежит Совету директоров, который определяет общие принципы построения системы, проводит мониторинг ее соответствия масштабам и бизнесу банка, по результатам которого формируется отчетность о текущем уровне риска, которая позволяет оперативно принимать решения по перераспределению лимитов с целью оптимизации соотношения «риск — доходность». Для мониторинга качества системы управления рисками и определения основных направлений развития системы регулярно привлекаются профессиональные консультанты и эксперты.

При управлении рисками любой российский банк руководствуется рекомендациями Центрального Банка России и Базельского комитета по банковскому регулированию и надзору. Внедрение в свою деятельность рекомендаций Базельского комитета считается приоритетом каждой кредитной организации, условием прохождения аккредитации Центробанка на соответствие международным стандартам, а также показателем эффективного корпоративного управления [2].

В связи с эскалацией кризисных явлений в мировой экономике российским кредитным структурам следует продолжать уделять повышенное внимание совершенствованию системы риск-менеджмента и процедур резервирования. Авторами предлагается моделирование стратегии «Управление рисками», которая будет также придерживаться принципов разумного консерватизма. Данное предложение возможно осуществить путем расширения спектра видов рисков в целях улучшения контроля за ними и оптимизации соотношения «риск-доходность» в бизнес-процессах, ведь, принимая нестабильность современной экономической ситуации, риск-менеджменту необходимо поддерживать бизнес, не ограничивая возможности его развития.

Изучив основные положения рекомендаций Центробанка России, документов Базельского комитета, а также особенности деятельности российских коммерческих банков, предлагаем следующую систему рисков, которая поможет не только сохранить эффективность управления банком, но и повысить их доходность (рис. 2).

Кредитный риск — это риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора. Риск концентрации является производным от кредитного риска, так как он может проявляться в предоставлении крупных кредитов отдельному заемщику или группе связанных заемщиков, а также в результате принадлежности должников кредитной организации либо к отдельным отраслям экономики, либо к географическим регионам или при наличии ряда иных обязательств, которые делают их уязвимыми к одним и тем же экономическим факторам.

Страновой риск — риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических, политических, социальных изменений, а также вследствие того, что валюта денежного обязательства может быть недоступна контрагенту из-за особенностей национального законодательства (независимо от финансового положения самого контрагента).

Рис. 2. Совершенствованная система рисков российских банков в соответствии с особенностями их деятельности, рекомендациями Центрального Банка России и требованиями Базельского комитета по банковскому регулированию и надзору

Риск ликвидности — риск убытков вследствие неспособности кредитной организации обеспечить исполнение своих обязательств в полном объеме. Он возникает в результате несбалансированности финансовых активов и финансовых обязательств кредитной организации или возникновения непредвиденной необходимости немедленного и единовременного исполнения кредитной организацией своих финансовых обязательств.

Операционный риск — риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации или требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации или иными лицами (вследствие некомпетентности, непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий.

Правовой риск — риск возникновения у кредитной организации убытков вследствие несоблюдения кредитной организацией требований нормативных правовых актов и заключенных договоров; допускаемых правовых ошибок при осуществлении деятельности; несовершенства правовой системы; нарушения контрагентами нормативных правовых актов, а также условий заключенных договоров.

Репутационный риск (риск потери деловой репутации) — риск возникновения у кредитной организации убытков в результате уменьшения числа клиентов (контрагентов) вследствие формирования в обществе негативного представления о финансовой устойчивости кредитной организации, качестве оказываемых ею услуг или характере деятельности в целом.

Стратегический риск — риск возникновения у кредитной организации убытков в результате ошибок (недостатков), допущенных при принятии решений, определяющих стратегию деятельности и развития кредитной организации (стратегическое управление) и выражающихся в неучете или недостаточном учете возможных опасностей, которые могут угрожать деятельности кредитной организации, неправильном или недостаточно обоснованном определении перспективных направлений деятельности, в которых кредитная организация может достичь преимущества перед конкурентами, отсутствии или обеспечении в неполном объеме необходимых ресурсов (финансовых, материально-технических, людских) и организационных мер (управленческих решений), которые должны обеспечить достижение стратегических целей деятельности кредитной организации.

Рыночный риск — риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов кредитной организации, а также курсов иностранных валют и (или) драгоценных металлов. Он включает в себя фондовый риск, валютный и процентный риски. Фондовый риск — риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности торгового портфеля и производные финансовые инструменты под влиянием факторов, связанных как с эмитентом фондовых ценностей и производных финансовых инструментов, так и общими колебаниями рыночных цен на финансовые инструменты. Валютный риск — риск убытков вследствие неблагоприятного изменения курсов иностранных валют и (или) драгоценных металлов по открытым кредитной организацией позициям в иностранных валютах и (или) драгоценных металлах. Процентный риск — риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных ставок по активам, пассивам и внебалансовым инструментам кредитной организации.

Социальный и экологический риски — это риски возникновения потерь вследствие неэффективного анализа социально-значимых и экологически важных инвестиционных проектов в части принятия решения об их финансировании. Данные виды рисков выделены по причине особой действующей социально-направленной ориентацией в некоторых российских кредитных организациях. Все риски, связанные с экологическими аспектами эксплуатации офисных зданий, в которых размещаются офисы банка, несут коммунальные службы, с которыми заключены соответствующие договоры.

Наряду с предлагаемой системой рисков, можно выделить и меры по предупреждению каждого из них (табл. 1).

Таблица 1

Рекомендуемые мероприятия по предупреждению рисков в российских банках

|

Вид риска |

Мероприятия по предупреждению риска |

|

Кредитный риск |

— моделировать структуру кредитного портфеля, в том числе за счет отказа от предоставления кредитов с повышенным уровнем риска и формирования кредитного портфеля за счет ссуд, предоставленных высоконадежным заемщикам; — приостанавливать выдачу очередных траншей по потенциально проблемным кредитам; — разрабатывать дополнительные меры по контролю над деятельностью отдельных заемщиков; — повышать уровень сформированных резервов на возможные потери по кредитному портфелю. |

|

Страновой риск |

— сократить влияние внешних факторов (зависимость экономики страны от состояния мировой экономики, колебаний цен на нефть и газ, деловой активности в других странах, низкое доверие иностранных инвесторов) путем отказа от вложений в высоковолатильные финансовые инструменты, диверсификации активов по отраслям промышленности и наращивания ликвидных резервов; — диверсифицикация операций с крупнейшими промышленными конгломератами как за счет розничного бизнеса, так и за счет регионального аспекта. |

|

Риск ликвидности |

— дальнейшее формирование объемов ликвидности для предотвращения возможных кризисных ситуаций путем оптимизации стратегии формирования структуры активов и пассивов; — совершенствование современных методов организации бизнес-процессов и инструментов финансового менеджмента. |

|

Операционный риск |

— дальнейшая реализация методологических и контрольных функций службы риск-менеджмента и службы внутреннего контроля; — уделить особое внимание новым продуктам и направлениям бизнеса, расчетным операциям, процессам использования и внедрения информационных технологий, распределения полномочий, регламентации деятельности, управления человеческими ресурсами, предупреждения рисков чрезвычайных ситуаций природного, техногенного характера и рисков внешнего вмешательства. |

|

Правовой риск |

— осуществлять унификацию нормативной и договорной базы банка, выработку рекомендаций правового характера по вопросам деятельности банка; — усиленное акцентирование внимания на проведении анализа любых нетиповых для банка договоров и иной документации, проверкой правоспособности контрагентов и полномочий их представителей. |

|

Рыночный риск |

— осуществлять активное управление рыночным риском, начиная с идентификации рисков по продуктам и операциям на всех уровнях принятия решений; — оценивать риски с помощью современных и разнообразных моделей; — осуществляет ограничение/управление рисками с помощью различного инструментария (лимитирование открытых позиций и сумм риска, структурирование портфелей ценных бумаг, диверсификация, хеджирование, процентные гэпы и т. д.); — проводить постоянный мониторинг возникающих рисков и контроль установленных лимитов; — проводить постоянную оптимизацию утвержденной политики и методов управления рыночными рисками. |

|

Репутационный риск |

— дальнейшее соблюдение банком нормативных правовых актов, учредительных и внутренних документов, норм делового оборота, деловой этики, принятых бизнес-сообществом; — совершенствование и реализация программ повышения лояльности клиентов и контрагентов; — принятие адекватных мер при возникновении жалоб и обращений клиентов, связанных с организацией работы банка; — организовывать мониторинг с целью противодействия легализации доходов, полученных преступным путем, и финансированию терроризма; — обеспечить прозрачность бизнеса перед партнерами и клинтами банка. |

|

Стратегический риск |

— своевременное предоставление руководству банка отчетов о выполнении текущих и среднесрочных плановых показателей; — наладить функционирование системы постановки и контроля исполнения приоритетных задач банка в среднесрочном и долгосрочном периоде. |

|

Экологический риск

|

- проанализировать действующие нормативные документы банка для разработки решений по формализации процесса анализа экологических рисков; — разработать методику оценки проектов, связанных с существенными экологическими рисками, то есть с возможным воздействием на окружающую среду; — утвердить единые принципы управления рисками при экологически ориентированном инвестировании. |

|

Социальный риск

|

— проанализировать действующие нормативные документы банка для разработки решений по формализации процесса анализа социальных рисков; — разработать методику оценки проектов, связанных с существенными социальными рисками; — утвердить единые принципы управления рисками при социально ориентированном инвестировании. |

Таким образом, предлагаемая система рисков всецело позволит отразить особенности деятельности российских кредитных организаций, а рекомендуемые мероприятия по предупреждению каждого вида риска позволят повысить их доходность и увеличить возможности достижения успехов в конкурентной борьбе.

Литература:

- Букреева Л. М. Пути повышения эффективности использования ресурсов коммерческими банками [Текст] // Экономическая наука и практика: материалы V Междунар. науч. конф. (г. Чита, апрель 2017 г.). — Чита: Издательство Молодой ученый, 2017. — С. 43–45. URL: https://moluch.ru/conf/econ/archive/221/12202/ (Дата обращения: 2017–11–27)

- Ларионова И. В. Риск-менеджмент в коммерческом банке. Монография. — Издательство: КНОРУС, 2016 г. — 456 с.

- Снитко Л. Т., Савенкова И. В., Коваленко С. Н. Об актуальных проблемах развития конкурентной среды в банковской сфере // Экономика и предпринимательство, № 4 (ч.1). — 2016. — СС. 936–942.