В статье рассмотрена проблема деятельности системы налогообложения РФ, которые происходят в наше время, и предлагаются пути совершенствования и развития налоговых проблем.

Наибольшая актуальность данной темы вызвана тем, что российская налоговая система сдерживает развитие рыночных отношений в стране. Считается, что налог -наиболее важный источник пополнения государственных сбережений. От правильности их формирования зависит благополучие экономики страны и жизнь граждан.

Налог — это «обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Налоговая система в РФ содержит большое множество налогов, пошлин, сборов и остальных иных платежей на обязательной основе, которые взимаются в установленном законом порядке с плательщиков (физических и юридических лиц) на территории Российской Федерации.

Налог, согласно со статьёй 8 НК РФ, понимается как обязательный платеж взимаемый индивидуально и безвозмездно. Он берётся с юридических и физических лиц в форме изъятия денежных средств для финансовой деятельности государства и муниципальных образований.

Порядок, условие взыскания и взимание налоговых сумм с налогоплательщика определяется Налоговым Кодексом РФ (далее НК РФ) и перечнем федеральных законов (п. 1 ст. 1 НК РФ). Основные черты налоговой системы России описывается в главе 2 НК РФ.

Основу системы налогообложения России составляют налоги (в том числе и акцизы) и сборы (в совокупности с государственными пошлинами). Можно отметить, что таможенные пошлины не входят в состав налоговой системы, так как относятся к сфере таможенного регулирования.

Стоит отметить, что система налогов в России определяется не только как совокупность налогов и сборов и даже не «система налогообложения». К налоговой системе можно отнести, кроме собственно налогов и сборов, еще и:

‒ нормы установления, введения и прекращения местных и региональных налогов;

‒ положения возникновения, порядок исполнения, изменения и прекращения обязанностей лиц по взиманию налогов и сборов;

‒ права и обязанности участников отношений, возникающих в системе налогообложения (налогоплательщиков, налоговых органов и пр.);

‒ ответственность за нарушение налогового законодательства;

‒ формы, виды и методы надзора за выполнением налогового законодательства;

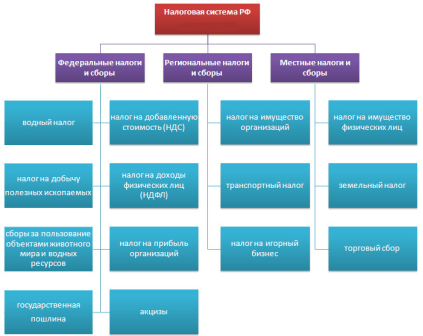

В РФ действует трехуровневая налоговая система, которая включает в себя федеральные, региональные и местные налоги и сборы. НК РФ также установил специальные налоговые режимы (например, УСН). Они предусматривают особые условия и нормы уплаты налогов. Кроме этого он определил статьи которые могут освободить от необходимости уплаты отдельных разновидностей налогов.

Рис. 1. Налоговая система РФ

Стабильная и устойчивая налоговая система в стране положительно влияет на экономику страны, финансовое обеспечение государства и социальную стабильность. Поэтому, государство должно разработать оптимальную налоговую систему. Однако такая задача трудновыполнима, так как любая деталь может повлечь за собой совершенно разные последствия. Кроме этого, экономика находится в постоянном развитии, поэтому и налоговая система не может быть статичной, она должна совершенствоваться и постоянно достигаться до уровня экономики, в тоже время способствуя дальнейшему её развитию и совершенствованию.

К существенным проблемам системы налогообложения относится способ расчета налога на до ходы физических лиц. Считается, что прогрессивная процентная ставка, которая действует в место пропорциональной, по этому виду налогов заметно бы сгладила границы общества между «бедными» и «богатыми», в тоже время способствуя расширению «среднего класса», численность которого в России очень мала.

Одна из проблем налоговой системы это фискальная направленность, проявляющаяся в установлении жесткого режима базы налога. Это привело к необходимости отделения налогового учета из системы бухгалтерского. В РФ наблюдается сильное налоговое бремя, чем в зарубежных странах. Например — повышение страховых взносов (в 2010 году их размер составляет 26 %, а с 2015 года их ставка возрастет до 34 %). Чтобы поднять промышленность, сельское хозяйство и другие отрасли страны необходим большой запас денежных средств. Государство берёт их из населения, постоянно повышая налоги. В конечном итоге субъекты налогообложения не могут вовремя уплатить налоги. Это отражается на их производственной деятельности, приводящее к снижению производства. Результатом является сокрытие налогов, появление недобросовестных налогоплательщиков и рост теневой экономики.

В данный момент налоговая система РФ не полностью соответствует потребностям в современном развитии страны. В тоже время, она даже не побуждает к развитию таких областей как: Сибирь, Дальний Восток и Забайкалье. Всё это приводит к необходимости усовершенствования системы налогообложения.

Ещё одной проблемой является постоянные изменения в налоговом законодательстве. Быстрота смены нормативов приводит к путанице и риску для физических и юридических лиц, а также нежелание иностранных компаний сотрудничать с отечественными фирмами. Неясность и нечёткость в определении понятий нормативных актов сильно затрудняет их изучение плательщика налога.Ошибки, проявляемые в исчислении налогов, становятся неизбежными. Не отвечают потребностям налоговой системы наиболее отдалённые от центра регионы страны.

Большое внимание, привлекает проблема малоэффективности некоторых элементов налоговой системы. Многочисленные аппараты налоговых инспекции и действия отдела управления внутренних дел по разрешению проблем с экономическими преступлениями не дают чётких результатов. Вследствие некачественной подготовкой кадров, которые следят за правильностью и своевременностью уплаты налогов, и неспособность грамотно осуществить ревизию многие фирмы с лёгкостью уходят от уплаты налогов.

В России высокий процент операций, проводимых незаконно. Это способствует расширению теневой экономики, которая не всегда положительно влияет на экономику страны в целом. В результате того, как будут решаться данные проблемы, будет зависеть результативность формирования доходов бюджетов на всех уровней, рост деятельности предпринимательства, развитие производства и улучшение экономического состояния нашей страны.

Для решения данных проблем необходимо пересмотреть действие налоговые механизмы, которое сможет преобразовать нынешнюю налоговую систему. Это приведёт к стимулированию инвестиций в развитие в регионах с тяжёлыми природными условиями и возможность развивать высокотехнологичное производство.

Предлагаются следующие пути развития системы налога.

- Добиться снижения налоговых изъятий за счет сокращения числа налогов и снижения налоговых ставок.

- Сделать налоговую систему менее взыскательной к налогоплательщикам, которые находятся в разных экономических условиях, но учитывать единое экономическое пространство для всех субъектов налога и единого механизма регулирования налогообложения.

- Система налогообложения должна способствовать снижению уровня издержек исполнения налогового норматива как для государства, так и для плательщиков налога.

Кроме этого необходимо решить проблему выбора видов налогов: какие следует оставить, а какие — исключить. Законодательству нужно четко установить налоговые ставки и налоговую базу, которая бы не менялась в течение хотя бы одного срока работы Федерального Собрания РФ.

Таким образом, грамотное распределение налоговой нагрузки на экономику обеспечит благоприятные условия для развития экономики и формирование устойчивой бюджетной системы. Главная цель развития налоговой системы РФ в долгосрочной периоде это формирование эффективной налоговой системы, которая будет стимулировать экономический рост и обеспечивать нужный уровень доходов бюджетной системы.

Литература:

- Налоговый кодекс РФ.

- Официальный сайт Министерства финансов Российской Федерации // [Электронный ресурс] URL: http://info.minfin.ru/fbdohod.php.

- Аронов А. В., Кашин В. А. налоги и налогообложение: учеб. пособие. — М.: Магистр, 2007.

- Перов А. В., Толкушкин А. В. Налоги и налогообложение: Учебное пособие. — М.: Юрайт-Издат, 2005.