«АЛРОСА» — лидер алмазодобывающей отрасли мира, российская государственная горнорудная компания, нацеленная на комплексное решение приоритетных национальных задач по освоению природных ресурсов.

АК «АЛРОСА» была основана 13 августа 1992 года. Компания является основным поставщиком алмазного сырья на внутренний российский рынок (более 88 %) и добывает около 99,8 % алмазов на территории России.

«АЛРОСА» является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 26 % от общей стоимости добываемого в мире алмазного сырья и 12 % от общего объема добываемого в мире алмазного сырья. Благодаря монопольному праву на внешнюю торговлю необработанными алмазами АК «АЛРОСА», помимо собственной продукции, реализует на внешний рынок алмазное сырье, принадлежащее Комдрагмету Республики Саха и Гохрану России (ранее Комдрагмет РФ).

Прогнозные запасы АЛРОСА составляют около одной трети общемировых запасов алмазов. Компания обеспечена минерально-сырьевой базой на 30 лет вперед.

Алмазы ювелирного и околоювелирного качества составляют 95 % от общего объема добычи АЛРОСА (по стоимости).

АЛРОСА имеет собственный современный геологоразведочный комплекс, обеспечивающий поддержание и наращивание объема ресурсной базы.

АЛРОСА создала и развивает собственную систему сбыта продукции, основанную на заключении долгосрочных контрактов с компаниями — производителями бриллиантов и ювелирных изделий.

Торговые офисы АЛРОСА расположены в основных мировых центрах торговли алмазами: в Антверпене, Рамат Гане, Дубае, Гонконге, Нью-Йорке, Лондоне.

Основной принцип торговой политики АЛРОСА — обеспечение равных условий доступа к алмазному сырью для всех клиентов.

Проведем анализ затрат на производство продукции предприятия «АЛРОСА» по данным полученных из источника alrosa.ru. Рассмотрев вначале какие статьи затрат влияют на продукцию производства, рассчитали изменение затрат за два года (табл. 1.4).

Таблица 1.4

Анализ статьи затрат на производство продукции предприятия «АЛРОСА» за два года по элементам. [1]

|

Статьи затрат |

2012 г. |

2013 г. |

изменение | |||

|

всего, млн. руб. |

удельный вес в общем объеме, % |

всего, млн. руб. |

удельный вес в общем объеме, % |

всего, млн. руб. |

удельный вес в общем объеме, % | |

|

Всего |

74471 |

100 |

83160 |

100 |

8689 |

- |

|

В том числе: | ||||||

|

Заработная плата и прочие выплаты работникам |

28451 |

38,2 |

32764 |

39,4 |

4313 |

1,2 |

|

Амортизация |

11943 |

16,04 |

13815 |

16,61 |

1872 |

0,57 |

|

Топливо и энергия |

10474 |

14,06 |

11016 |

13,25 |

542 |

-0,81 |

|

Налог на добычу |

8621 |

11,58 |

10509 |

12,64 |

1888 |

1,06 |

|

Материалы |

8428 |

11,32 |

8845 |

10,64 |

417 |

-0,68 |

|

Услуги |

3668 |

4,93 |

3370 |

4,05 |

-298 |

-0,88 |

|

Транспорт |

2557 |

3,43 |

2559 |

3,08 |

2 |

-0,35 |

|

Прочее |

329 |

0,44 |

282 |

0,34 |

-47 |

-0,1 |

Как видно из полученных данных, по данным предприятия затраты продукции возросла на 111,7 % (83160,0: 74471,0 * 100) за счет повышения почти всех статей затрат.

Однако наибольшее влияние имело повышение налога на добычу и расходов по оплате труда:

- налога на добычу на 21,9 % (10509: 8621* 100);

- расходов по заработной плате на 15,16 % (32764: 28451 * 100) от общего увеличения.

Удельный вес налога на добычу в полной стоимости затрат продукции возрос в 1,22 раза, а расходов по заработной плате в 1,15 раза.

Для того, чтобы узнать динамику затрат рассчитали абсолютный прирост, коэффициент роста, темп роста и темп прироста (табл. 1.5).

Таблица 1.5

Показатели абсолютного прироста и темпа роста затрат на производство продукции за период 2000–2012 гг.

|

Год |

Затраты, млн. руб. |

Абсол. прирост, тыс. тонн |

Коэф. Роста |

Темп роста, % |

Темп прироста, % |

А, 100 % | ||||

|

БП |

ЦП |

БП |

ЦП |

БП |

ЦП |

БП |

ЦП | |||

|

2000г. |

33250,1 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

2001г. |

42023,5 |

8773,4 |

8773,4 |

1,264 |

1,264 |

126,4 |

126,4 |

26,4 |

26,4 |

420,235 |

|

2002г. |

44034,9 |

10784,8 |

2011,4 |

1,324 |

1,048 |

132,4 |

104,8 |

32,4 |

4,8 |

440,349 |

|

2003г. |

48990 |

15739,9 |

4955,1 |

1,473 |

1,113 |

147,3 |

111,3 |

47,3 |

11,3 |

489,9 |

|

2004г. |

54330,7 |

21080,6 |

5340,7 |

1,634 |

1,109 |

163,4 |

110,9 |

63,4 |

10,9 |

543,307 |

|

2005г. |

59106,6 |

25856,5 |

4775,9 |

1,778 |

1,088 |

177,8 |

108,8 |

77,8 |

8,8 |

591,066 |

|

2006г. |

61662,6 |

28412,5 |

2556 |

1,855 |

1,043 |

185,5 |

104,3 |

85,5 |

4,3 |

616,626 |

|

2007г. |

58576,7 |

25326,6 |

-3085,9 |

1,762 |

0,95 |

176,2 |

95 |

76,2 |

-5 |

585,767 |

|

2008г. |

63231,4 |

29981,3 |

4654,7 |

1,902 |

1,079 |

190,2 |

107,9 |

90,2 |

7,9 |

632,314 |

|

2009г. |

57958,5 |

24708,4 |

-5272,9 |

1,743 |

0,917 |

174,3 |

91,7 |

74,3 |

-8,3 |

579,585 |

|

2010г. |

66751 |

33500,9 |

8792,5 |

2,008 |

1,152 |

200,8 |

115,2 |

100,8 |

15,2 |

667,51 |

|

2011г. |

72618,1 |

39368 |

5867,1 |

2,184 |

1,088 |

218,4 |

108,8 |

118,4 |

8,8 |

726,181 |

|

2012г. |

71648 |

38397,9 |

-970,1 |

2,155 |

0,987 |

215,5 |

98,7 |

115,5 |

-1,3 |

716,48 |

|

Сумма |

511552 |

38397 |

2,16 | |||||||

|

Средн. |

63944,1 |

1,12 |

111,6 |

11,6 | ||||||

БП: в 2012 году затраты на производство продукции предприятия «АЛРОСА» увеличились в 2,155 раза, т. е. на 38397,9 млн. руб. по сравнению с 2000 годом. Темп роста затрат на производство продукции в 2012 году по сравнению с показателем 2000 года составил 215,5 %, т. е. увеличился на 115,5 %.

ЦП: затраты на производство продукции в 2012 г. по сравнению с показателем предыдущего года уменьшился в 0,987 раза, т. е. на 970,1 млн. руб. Темп сокращения затрат на производство продукции в 2012 г. по сравнению с предыдущим годом составил 98,7 %, т. е. уменьшился на 1,7 %.

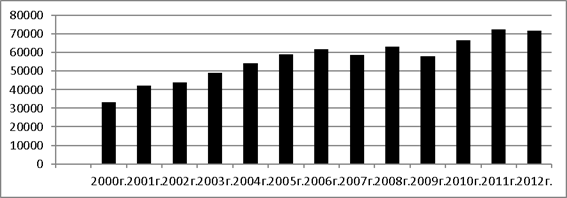

Построим график затрат на производство продукции за период 2000–2012гг.

Рис. 2.1. Данные затрат на производство продукции за 2000–2012 гг.

По рисунку можно сказать, что затраты имеют тенденцию роста.

Рассчитаем показатели затрат с помощью индексного метода, чтобы узнать за счет именно каких показателей изменились затраты.

Таблица 1.6

Индексный расчет показателей продукции основных подразделений предприятия «АЛРОСА».

|

Объем производства, тыс. карат |

Себестоимость продукции, млн. долл. |

Общая сумма затрат на производство всего объема продукции, млн. долл. | |||||

|

2011 (q0) |

2012 (q1) |

2011 (z0) |

2012 (z1) |

q0z0 |

q1z0 |

q1z1 | |

|

Удачнинский ГОК |

10582,9 |

5845,2 |

620,4 |

389,7 |

6565631,16 |

3626362,08 |

2277874,44 |

|

Айхальский ГОК |

5261,9 |

8945,1 |

303,8 |

503,8 |

1598565,22 |

2717521,38 |

4506541,38 |

|

Мирнинский ГОК |

8137,9 |

8707,5 |

1037,4 |

1154,4 |

8442257,46 |

9033160,5 |

10051938 |

Далее рассчитали факторный анализ динамики затрат на производство продукции.

Izq=1,013844 ∆zq=229899,98

Izq(z)=1,0949018 ∆zq(z)=1459309,86

Izq(q)=0,9259679 ∆zq(q)=-1229409,9

- т. е. общие затраты на производство продукции по всем подразделениям увеличились на 1,3 %, что в абсолютном выражении составляет 229899,98 млн. долл.

- т. е. общие затраты на производство продукции увеличились на 9,5 % в результате изменения себестоимости по каждому подразделению. Абсолютное изменение составляет 1459309,86 млн. долл.

- т. е. за счет изменения объема производства по каждому подразделению затраты уменьшились на 7,4 % или в абсолютном выражении составляет 1229409,9 млн. долл.

Корреляционно-регрессионный анализ затрат

Таким образом, следующим этапом исследования явилось корреляционно-регрессионный анализ затрат предприятия «АЛРОСА». Исходными данными для этого анализа выступали факторные признаки такие, как X1 — объем продукции, X2 — себестоимость и результативный фактор Y –затраты. Показатели показаны в таблице 1.7

Таблица 1.7

Данные показателей для расчета корреляционно-регрессионного анализа

|

Годы |

Объем продукции, млн. руб. карат X1 |

Себестоимость, млн. руб. X2 |

Затраты, млн. руб. Y |

|

2000г |

46990 |

16426 |

33250,1 |

|

2001г |

54736 |

17688 |

42023,5 |

|

2002г |

53869 |

20373 |

44034,9 |

|

2003г |

56752 |

20119 |

48990 |

|

2004г |

64269 |

26347 |

54330,7 |

|

2005г |

72154 |

31492 |

59106,6 |

|

2006г |

75847 |

34087 |

61662,6 |

|

2007г |

71894 |

34767 |

58576,7 |

|

2008г |

73986 |

39274 |

63231,4 |

|

2009г |

63849 |

373790 |

57958,5 |

|

2010г |

96820 |

49082 |

66751 |

|

2011г |

117783 |

48031 |

72618,1 |

|

2012г |

127167 |

50487 |

71648 |

Рассчитаем сначала парные коэффициенты корреляции.

|

X1 |

X2 |

Y | |

|

X1 |

1 |

-0,02063 |

0,879057 |

|

X2 |

-0,02063 |

1 |

0,156567 |

|

Y |

0,879057 |

0,156567 |

1 |

Rx1y=0,87 — связь между объемом продукции и затратами производства прямая и сильная.

Rx2y=-0,02 — связь между себестоимостью и затратами обратная и слабая.

Потом находим коэффициенты a0, a1, a2 матричным способом по ф-ле(1.7): а0= 23663,08

- а1= 0,42, т. е. при увеличении объема продукции на 1 млн. руб. затраты в среднем увеличится на 0,42 млн. руб.;

- а2=0,021, т. е. при увеличении себестоимости на 1 млн. руб. затраты в среднем увеличится на 0,021 млн. руб.;

Исходя из этих коэффициентов, можно записать уравнение множественной регрессии:

Индекс корреляции R=0.84Из коэффициента можно сказать, что связь прямая и сильная.

Индекс детерминации находим по формуле R2=0,70 %

Средние коэффициенты эластичности Эx1= 0,558

- в среднем при увеличении объема продукции на 1 %, затраты увеличатся на 0,558 %;

Эx2= 0,022

- в среднем при увеличении себестоимости на 1 %, затраты увеличатся на 0,022 %;

И в конце рассчитали самый последний метод — метод прогнозной экстраполяции.

Современные экономические условия породили интерес руководителей экономических субъектов к постоянному снижению и оперативному регулированию производственных затрат. [2]

В связи с этим особое значение уделяется процессу прогнозирования затрат, который позволяет оценить не только приемлемость для производства отдельных заказов, но и повышение эффективности контрольной функции учета, связанной с анализом правильности установленных норм, их регулированием, контролем за рациональным использованием и сохранностью материальных, трудовых и финансовых ресурсов.

Был проведен прогноз затрат на производство продукции предприятия «АЛРОСА».

Таблица 1.8

Затраты на производство продукции с 2001 по 2012 г.

|

Год |

Затраты на производство продукции, млн. руб. |

|

2001г. |

42023,5 |

|

2002г. |

44034,9 |

|

2003г. |

48990 |

|

2004г. |

54330,7 |

|

2005г. |

59106,6 |

|

2006г. |

61662,6 |

|

2007г. |

58576,7 |

|

2008г. |

63231,4 |

|

2009г. |

57958,5 |

|

2010г. |

66751 |

|

2011г. |

72618,1 |

|

2012г. |

71648 |

Далее вычислили уравнение тренда, методом наименьших квадратов и получили следующее уравнение: Yt=58411+1284.74*t

потом определяем остаточное отклонение и предельную ошибку они составляет 3429,93 млн. руб. и 7549,29 млн. руб.

В конце определим границу прогноза: 67563,33≤Y2013≤82661,91

Это значит, что с вероятностью 0,95 можно утверждать, что затраты на производство продукции в 2013 году будет находиться в пределах от 67563,33млн. руб. до 82661,91 млн. руб. 70132,81≤Y2014≤85231,39

Это означает, что с вероятностью 0,95 можно сказать, что затраты в 2014 году будет находиться в пределах от 70132,81млн. руб. до 85231,39 млн. руб.

72702,29≤Y2015≤87800,87

Это значит, что с вероятностью 0,95 можно утверждать, что затраты в 2015 году будет находиться в пределах от 72702,29млн. руб. до 87800,87 млн. руб.

Все показатели были введены в таблицу 1.9:

|

Год |

Затраты на производство продукции, млн. руб. |

t |

t2 |

t*Y |

Yт |

(Y-Yт)^2 |

|

2001г. |

42023,5 |

-11 |

121 |

-462259 |

44278,86 |

5086648,7 |

|

2002г. |

44034,9 |

-9 |

81 |

-396314 |

46848,34 |

7915444,6 |

|

2003г. |

48990 |

-7 |

49 |

-342930 |

49417,82 |

183029,95 |

|

2004г. |

54330,7 |

-5 |

25 |

-271654 |

51987,3 |

5491523,6 |

|

2005г. |

59106,6 |

-3 |

9 |

-177320 |

54556,78 |

20700862 |

|

2006г. |

61662,6 |

-1 |

1 |

-61662,6 |

57126,26 |

20578381 |

|

2007г. |

58576,7 |

1 |

1 |

58576,7 |

59695,74 |

1252250,5 |

|

2008г. |

63231,4 |

3 |

9 |

189694,2 |

62265,22 |

933503,79 |

|

2009г. |

57958,5 |

5 |

25 |

289792,5 |

64834,7 |

47282126 |

|

2010г. |

66751 |

7 |

49 |

467257 |

67404,18 |

426644,11 |

|

2011г. |

72618,1 |

9 |

81 |

653562,9 |

69973,66 |

6993062,9 |

|

2012г. |

71648 |

11 |

121 |

788128 |

72543,14 |

801275,62 |

|

сумма= |

511552,9 |

121 |

788128 |

117644753 | ||

|

a0= |

58411 |

408 |

3173477 | |||

|

a1= |

1284,74 |

Yпр= |

НГ= |

ВГ= | ||

|

2013г |

13 |

75112,6 |

67563,33 |

82661,91 | ||

|

2014г |

15 |

77682,1 |

70132,81 |

85231,39 | ||

|

2015г |

17 |

80251,6 |

72702,29 |

87800,87 | ||

|

ост. откл.= |

3429,938088 |

|

|

|

|

|

|

пред. ошибка= |

7549,293733 |

|

|

|

|

|

Из расчета прогнозирование можно сказать, что затраты на производство в будущем с каждым годом будет увеличиваться, т. е. имеет тенденцию роста.

Можно сказать, что затраты на производство и реализацию продукции, формирующие ее себестоимость, — один из важнейших качественных показателей коммерческой деятельности предприятий.

Под себестоимостью понимают сумму выраженных в денежной форме затрат, связанных с выпуском определённого объема и состава продукции. Себестоимость — обобщающий качественный показатель работы предприятия. Ее уровень служит основой для определения цен на отдельные виды продукции.

Статистика изучает выполнение плана по себестоимости, структуру затрат на производство, влияние отдельных факторов на уровень себестоимости, определяет резервы ее дальнейшего снижения.

Основной целью статистического изучения затрат предприятия является выявление резервов снижения себестоимости.

Из всего сказанного вытекает очень важный вывод, что проблема снижения себестоимости продукции всегда должна быть в центре внимания на предприятиях.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных материалов позволяют значительно снизить себестоимость продукции.

В ходе проделанной работы было проведено статистическое изучение затрат продукции предприятия «АЛРОСА» при помощи различных статистических методов, в частности, индексного метода, группировок, корреляционно-регрессионного анализа, графического метода и пр. и на основании анализа содержания статьи можно сделать следующие выводы:

1) Сделан анализ по группам затрат:

- возрос налог на добычу на 21,9 %;

- возросла расходы по заработной плате на 15,16 %

2) Проведен статистический анализ динамики по структуре затрат. В 2012 году затраты на производство продукции предприятия «АЛРОСА» увеличились в 2,155 раза, т. е. на 38397,9 млн. руб. по сравнению с 2000 годом. Темп роста затрат на производство продукции в 2012 году по сравнению с показателем 2000 года составил 215,5 %, т. е. увеличился на 115,5 %.

3) Рассчитан корреляционно-регрессионный анализ и показал, что связь между затратами со всеми сильная.

В среднем при увеличении объема продукции на 1 %, затраты увеличатся на 0,558 %; в среднем при увеличении себестоимости на 1 %, затраты увеличатся на 0,022 %;

4) Проведен прогноз затрат и были получены следующие показатели: затраты на производство продукции в 2013 году будет находиться в пределах от 67563,33млн. руб. до 82661,91 млн. руб.; затраты в 2014 году будет находиться в пределах от 70132,81млн. руб. до 85231,39 млн. руб. и затраты в 2015 году будет находиться в пределах от 72702,29млн. руб. до 87800,87 млн. руб.

Таким образом можно выразить, что затраты на производство в будущем с каждым годом будет увеличиваться, т. е. будет иметь тенденцию роста.

Литература:

1. alrosa.ru/documents/годовые-отчеты/

2. Толстик Н. В., Матегорина Н. М. Статистика: Учебно-методическое пособие для студентов экономических колледжей и техникумов.— Ростов н/Д: «Феникс», 2000.— 480 с.