Современные проблемы развития агентского канала продаж страховых продуктов

Авторы: Симкина Анастасия Александровна, Артемьева Светлана Степановна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

Дата публикации: 19.05.2015

Статья просмотрена: 6769 раз

Библиографическое описание:

Симкина, А. А. Современные проблемы развития агентского канала продаж страховых продуктов / А. А. Симкина, С. С. Артемьева. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы III Междунар. науч. конф. (г. Москва, июнь 2015 г.). — Москва : Буки-Веди, 2015. — С. 105-110. — URL: https://moluch.ru/conf/econ/archive/134/8158/ (дата обращения: 27.04.2024).

В статье указывается на актуальность развития сети страховых агентов в современных условиях. Перечисляются и раскрываются существующие в этой сфере проблемы. Приводится цифровая информация на примере Филиала ООО «Росгосстрах» в Республике Мордовия. Предлагаются мероприятия по развитию агентского канала продаж страховых продуктов.

Ключевые слова: страховые услуги, страховые агенты, страховые продукты, страховой рынок.

Процесс реализации страховой услуги затруднен как в связи со сложностью предлагаемого продукта, так и в связи с фактической разобщенностью продавца и покупателя в пространстве и времени. Это обуславливает необходимость связующего звена между ними, в качестве которого могут выступать страховые агенты. Мировой опыт показывает, что страховые отношения более всего развиты в тех странах, где страховая посредническая деятельность получила наибольшее развитие. Во всем мире страховые агенты являются основными каналами продаж страховых продуктов. Организации посреднической деятельности необходимо уделять пристальное внимание, так как это один из самых важных каналов продаж страховых продуктов. Современное состояние страхового рынка России отражает недостаточное понимание места и роли агентской сети в развитии страхового дела [1, с.15].

Агентская сеть — самый быстрый и самый эффективный способ донесения услуги страхования до розничного потребителя. Это направление, без сомнения, имеет большую перспективу развития в России.

От эффективной организации агентской сети, ее поддержки со стороны штатного персонала, от качества профессиональной подготовки каждого агента и возможности постоянно повышать квалификацию, от корпоративного патриотизма и желания защитить материальные интересы клиентов зависит финансовое состояние страховой компании и благополучие тех, кто к ней обратился. В этой связи исследование организационных основ развития агентской сети приобретает особую актуальность.

Страховых агентов традиционно относят к числу страховых посредников. В научной литературе существуют различные трактовки данного понятия.

По мнению Ермасовой Н. Б., страховой агент — физическое или юридическое лицо, которое от имени и по поручению страховой организации занимается заключением договоров страхования (продажей полисов), оформляет страховую документацию, а в отдельных случаях выплачивает страховое возмещение (в пределах установленных лимитов), инкассирует страховую премию.

Киселев М. В. считает, что страховой агент — это физическое лицо, которое заключает договор страхования от имени страховщика (страховой компании) за комиссионное вознаграждение, он — внештатный сотрудник страховой компании.

В настоящее время многие утверждают, что страховой агент — это специалист, занимающийся прямыми продажами, то есть взаимодействующий непосредственно с покупателем и потребителем продукта компании. Поэтому от того, как воспринимает потребитель страхового агента лично и как представителя профессии, зависит и коммуникативный, и финансовый результат их взаимодействия [2].

В соответствии с Законом об организации страхового дела, страховые агенты — это постоянно проживающие на территории Российской Федерации и осуществляющие свою деятельность на основании гражданско-правового договора физические лица или российские юридические лица (коммерческие организации), которые представляют страховщика в отношениях со страхователем и действуют от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

На современном этапе руководители страховых компаний не уделяют должного внимания действующей агентской сети и ее развитию, тем более повышению профессионализма посредников. Кроме того, управление агентскими сетями сопряжено с многочисленными финансовыми трудностями.

В настоящее время деятельность страховых агентов в России связана с серьезными проблемами. В свою очередь, их нерешенность становится серьезным препятствием на пути здорового развития отечественного страхования в целом.

Основными являются следующие проблемы:

— проблема сертификация страховых агентов.

Деятельность страховых агентов в РФ в настоящее время практически не регламентируется законом. В России отсутствует такой важный элемент, как профессиональные требования к квалификации страховых агентов и стандарты их обучения. Специалисты отмечают, что потребности страхового рынка диктуют необходимость введения таких требований и стандартов. Во многих странах (в частности, во всех странах ЕС) законодательно закреплены требования к страховым агентам о получении минимально необходимой специальной подготовки. Однако содержание этих требований различно: например, минимальные сроки профессионального обучения в разных странах составляют от двух недель до нескольких месяцев. На органы страхового надзора (совместно с общественными и саморегулируемыми организациями страховщиков и посредников) возлагаются функции контроля над профессиональной подготовкой и повышением квалификации посредников. Утверждаются программы учебных курсов, квалификационные требования, порядок проведения экзаменов и т. п.;

— незащищенность результатов деятельности страховых посредников во взаимоотношениях со страховыми компаниями.

На современном этапе развития отечественного страхового рынка довольно распространенной является практика, когда страховые компании пытаются присвоить результаты деятельности страховых посредников, существующие в форме созданной ими клиентской базы. При этом страховщик использует готовые результаты проделанной страховым посредником работы, заключающиеся в выявлении наиболее актуальных страховых потребностей страхователя и их формализации в основных условиях программы страхования.

Другой разновидностью подобной практики является присвоение уже действующего страхового портфеля, когда при возобновлении договоров страхования страховая компания вступает в непосредственное взаимодействие со страхователем, отказывая посреднику в выплате причитающего ему вознаграждения или пытаясь снизить его до заведомо неприемлемого для посредника уровня.

Такая ситуация серьезно препятствует полноценному развитию агентских сетей и рынка в целом. Во-первых, у потребителей страховых услуг снижается заинтересованность в использовании услуг страховых посредников. Во-вторых, когда страховой посредник не получает адекватной компенсации произведенных затрат, нарушается процесс его воспроизводства как субъекта предпринимательской деятельности;

— низкая страховая культура в обществе.

В обществе, где «низкая культура страхования», страховой агент представляется массовому сознанию как человек, который обманывает других, наживается на чужом несчастье. И хотя в действительности это не так, в глазах простого человека страховой агент, тем не менее, ассоциируется с несчастьем и страхом — потому что он говорит о несчастьях. А если вдруг ничего не случилось, и срок страхования прошел, то клиент понимает, что зря потратил деньги, то есть чувствует себя обманутым. В результате он считает, что на его страхе кто-то нажился.

Страховой агент — это не просто продавец услуги, миссия агента — нести страховую культуру в России. Страховые продукты, которые предлагает агент, должны давать человеку чувство защищенности и уверенности в своем материальном благополучии. Таким образом, можно констатировать факт, что в массовом сознании продолжается формирование негативного образа страхового агента [3, с. 71];

— проблема профессиональной подготовки страховых агентов

В современный период развития отечественного страхового рынка, в связи с расширением страховых услуг значительно повышаются требования к знаниям и профессиональному уровню страховых агентов. Сегодня представителю страховой компании трудно добиться значительных успехов, используя лишь упорство, настойчивость и навыки убеждения. Страховщики, применяя информационные технологии, стремятся создать «идеальную» модель страхового агента — хорошо технически оснащенного работника, обладающим набором определенных качеств, знаний и навыков, способного оценить ситуацию и своими действиями добиться успеха. На рынке страховых услуг России агентскими продажами занимаются в основном женщины средних лет, без специального образования и слабым представлением о потребительском спросе. Хотя в последние года 2–3 ситуация начала меняться в лучшую сторону, и страховыми агентами становятся молодые и энергичные люди, имеющие экономическое и юридическое образование.

По результатам нашего анализа средний возраст страховых агентов филиала ООО «Росгосстрах» в Республике Мордовия составляет 30–40 лет (табл. 1).

Таблица 1

Характеристика страховых агентов филиала ООО «Росгосстрах» в Республике Мордовия

|

Характеристика агентов |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Средний возраст (лет) |

27–47 |

27–44 |

27–44 |

30–44 |

27–40 |

|

Образование |

Ср.-спец |

Ср.-спец |

Ср.-спец, высшее |

Ср.-спец., высшее |

Ср.-спец., высшее |

|

Средний стаж работы (лет) |

8–9 |

8–9 |

7–8 |

7–8 |

7–8 |

Из данной таблицы можно сделать вывод, что в последние годы повышается уровень образования страховых агентов. Начиная с 2012 года, основная масса страховых агентов получила высшее образование;

— проблема нехватки средств для внедрения автоматизированных рабочих мест агента (АРМ).

На современном этапе становления посреднической деятельности в страховании взят курс на развитие розничного бизнеса на основе, не применявшейся пока широко в России, технологии продаж и учета полисов с помощью автоматизированных рабочих мест агента.

Особой актуальностью обладает проблема профессиональной подготовленности страховых агентов в регионе, где в большей своей части страховщики не стремятся к революционному новаторству при завоевании и облуживании клиентов. Более того, нередко у подобных страховщиков агенты плохо знают даже основные страховые продукты, реализуемые на рынке. В результате чего страховой агент не имеет возможности преподнести все достоинства продукта и качественно обслужить клиента. Низкая культура агентов, а в некотором случае полное ее отсутствие, уничтожают внутриорганизационную целостность, имидж и репутацию страховой компании [4, с.5];

— сокращение размера агентского вознаграждения.

Многие компании на современном этапе стараются экономить на агентах. Происходит это либо путем сокращения размера вознаграждения агента, либо страховая компания откладывает сроки его выплаты, при этом забывая, что агент — главная движущая сила страховой розницы. Страхование — не столько экономика, сколько психология, это система ясных, последовательных и открытых взаимоотношений участников.

Компания (представить компании, продавец, агент) входит в отношения с человеком, который им верит и отдает деньги, надеясь на то, что когда ему будет плохо, ему помогут на тех условиях, на которых заключен договор страхования. И если человек по какой-то причине свою выплату не получает, тогда ему, и агенту должны квалифицированно дать понять, почему так произошло, нет ли в этом вины самого клиента, его недопонимания или каких-то его неправильных действий.

Страховая компания, как правило, не отказывает в выплате произвольно: ее деятельность ограничена установленными правилами, органами страхового надзора, аудита, налоговыми органами. А вот когда компания осознано нарушает свои обязательства по отношению к тем, с кем сотрудничает — к агентам и клиентам, платящим ей премию, — тогда и начинается, «зарабатывание не страхованием», а «на страховании». Безусловно, все это ускорит отток агентов из таких компаний;

— развитие страхования без посредников.

В зависимости от выбранной стратегии некоторые компании начинают активно переходить на прямое страхование — заключение договоров без участи страховых агентов, стараясь тем самым сократить свои затраты и снизить стоимость страховых продуктов. Снижается заинтересованность компании в посредническом бизнесе, и агенты начинают переходить в другие компании. В настоящее время приобретает все большее значение использование нетрадиционных каналов продаж страховых продуктов — через Интернет, банки, почтовые отделения и автосалоны, что ставит под сомнение необходимость использования страховых агентов в распространении страховых услуг.

Отметим, что агентская сеть в филиале ООО «Росгосстрах» в Республике Мордовия традиционно остается самой большой по своим объемам. Данный канал продаж особенно важен для развития розничного страхования в регионах.

Развитие компании «Росгосстрах» на страховом рынке Республики Мордовия происходит за счет созданной агентской сети (табл. 2).

Таблица 2

Показатели развития агентской сети Филиала ООО «Росгосстрах» в Республике Мордовия

|

Год |

Количество страховых агентов, ед. |

Доля агентских продаж в общем объеме страховых платежей, % |

|

2010 |

900 |

89 |

|

2011 |

885 |

80 |

|

2012 |

866 |

78 |

|

2013 |

852 |

75 |

|

2014 |

845 |

71 |

Малая доля личного страхования и страхования ответственности в агентских продажах говорит о нежелании граждан участвовать в страховании жизни, здоровья и трудоспособности, а также о слабой заинтересованности и (или) неготовности страховых агентов работать на данных сегментах рынка [5, с.13].

Таблица 3

Поступлений страховых платежей на 1 страхового агента в Филиале ООО «Росгосстрах» в РМ, тыс.р.

|

Виды страхования |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. (1 полугодие) |

|

Общий объем платежей, в т. ч. |

571,6 |

620,9 |

696,5 |

806,09 |

487,72 |

|

Страхование жизни |

18,8 |

31,86 |

45,5 |

57,56 |

31,97 |

|

Добровольное автомототраспортное страхование КАСКО |

53,8 |

47,31 |

39,0 |

28,02 |

17,51 |

|

ОСАГО |

118,9 |

130,4 |

153,6 |

143,36 |

100,62 |

|

Строения |

254,4 |

308,5 |

360,08 |

401,41 |

226,44 |

|

Квартиры |

19,97 |

22,01 |

24,89 |

29,96 |

18,81 |

|

Страхование от несчастных случаев |

15,32 |

16,3 |

16,14 |

11,23 |

8,59 |

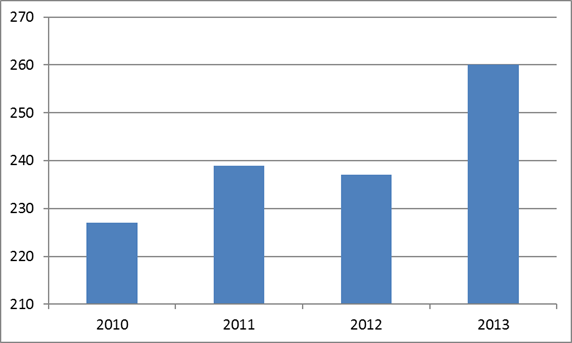

Рост страховых платежей происходит так же из-за инфляционного увеличения стоимости объектов страхования, поэтому эффективность деятельности агентской сети необходимо оценивать по количеству заключенных договоров страхования на одного агента за определенных период времени (рис. 1).

Рис. 1. Количество заключенных договоров на одного страхового агента, тыс. р.

Рисунок 1 показывает значительную положительную динамику увеличения числа заключенных договоров страхования на одного агента за анализируемый период, что говорит о повышении эффективности деятельности агентской сети.

Как правило, при реализации страховых продуктов через агентскую сеть страховщики, работающие в Республике Мордовия, используют линейную структуру продаж. Заключая агентский договор, агент работает самостоятельно под контролем штатных работников страховой компании. За выполненную работу агент получает комиссионные вознаграждения [6].

По словам руководителей филиалов страховых компаний, работающих в Республике Мордовия, создать необходимую агентскую сеть для освоения регионального рынка страховых услуг в создавшихся условиях неимоверно сложно. Несмотря на высвобождение трудовых ресурсов из других отраслей экономики в период кризиса, старающихся освоить профессию продавца страховых продуктов отнюдь не прибавилось. Опыт показывает, что из всей массы приходящих на обучение остаются работать в качестве страхового агента не более 20 %. Ужесточения требований к деятельности данного вида страховых посредников затрудняет поиск кандидатур, желающих заниматься агентскими продажами.

Но, тем не менее, крупные компании Республики Мордовия уделяют значительное внимание развитию агентских продаж. Улучшается мотивация агентов, основным доходом которых является комиссионное вознаграждение. В среднем оно сейчас составляет порядка 15 % премии, приносимой в компанию. Но по разным видам страхования оно разное;

— проблема мошенничества при участии страховых агентов.

Данная проблема является одной из наиболее обсуждаемых сегодня на российском страховом рынке. Вопрос о том, как эффективнее бороться с мошенниками, до сих пор остается актуальным. Страховой рынок еще не совсем развит и защищен. По этой причине в этой сфере наблюдаются многочисленные случаи мошенничества, что подрывает доверие населения к страховому бизнесу. Раньше мошенничество в страховании носило более индивидуальный характер, в настоящее время обманом занимаются целые группы аферистов.

К сожалению, довольно часто в качестве мошенников или пособников выступают сами страховые агенты. Бывают ситуации, когда страховые агенты продают полисы по более низкой цене и на более короткий срок. При этом документ выполнен на бланке, который уже списан или который агент позже объявит утерянным. В другом случае, страховые бумаги печатаются с использованием струйного принтера и даже визуально отличаются от оригинала. Естественно, при предъявлении такого полиса будет отказано в выплате страхового возмещения. Ущерб от такого внутреннего мошенничества составляет сегодня около 49 % [7].

Подводя итог данной работы, хотелось бы отметить, что деятельность страховых агентов на современном этапе находится на стадии развития и заслуживает особого внимания. До сегодняшнего дня остается множество нерешенных проблем, связанных с развитием агентских сетей. Необходимо поднять страховую культуру населения, улучшить техническое оснащение агентов. Важным моментом является совершенствование законодательной базы и введение сертификации страховых агентов. В то же время, оценивая ближайшее будущее, считаем перспективным направлением страхового бизнеса развитие розничных страховых услуг посредством института посредничества. Решение проблем обязательно должно иметь поддержку со стороны государства, особенно в области страхового и налогового законодательства, поскольку, только решив существующие проблемы, можно добиться развития страхового бизнеса и посреднической деятельности в страховании, которая является важным фактором развития страхового рынка в России.

Литература:

1. Дергалина Ю. Е. Развитие агентской сети страховой компании в условиях экономического кризиса [Электронный ресурс] // Режим доступа: http://science-bsea.bgita.ru/2010/ekonom_2010/dergalina_razvit.htm

2. Меркулов О. Агентские сети в страховании: сложности, тенденции, перспективы [Электронный ресурс] // www.slon.ru

3. Задорожный С. В., Ищенко А. С. Современные проблемы института страхового посредничества // Молодой ученый. — 2014. — № 1 (03). С.71–74

4. Таврель В. С. Основные проблемы развития страхового рынка [Текст] // Страховое дело,2013. — № 1. — С.5

5. Семенова А. Грабли агентской сети // Современные страховые технологии. — 2013. — № 5. — с. 10–15

6. Современные страховые технологии [Электронный ресурс]. — Организационные модели развития агентских сетей. — Режим доступа: http://www.consult-cct.ru. — Загл. с экрана.

7. Univ.-Prof. Dr. Jörg Finsinger, Dr. Johannes Ospald // Online insurances in Europe are the “Winner” of the Economic Crisis [Электронный ресурс]. — Режим доступа: http://forinsurer.com/files/file00453.pdf

Ключевые слова

страховой рынок, страховые услуги, страховые агенты, страховые продукты, страховой рынок.Похожие статьи

Основы взаимодействия банков и страховых компаний

Форма агентских отношений.

Проблемы сотрудничества банков и страховых компаний в России. страховая компания, банк, финансовая устойчивость, качество услуг, надежная страховая компания, досрочное погашение, страхование заемщиков, банковско-страховое...

Особенности мотивации и стимулирования деятельности...

Ключевые слова: страхование, страховая организация, персонал страховой организации, мотивация и стимулирование труда

Это обусловлено тем фактом, что страховые агенты — это состоявшиеся посредники на страховом рынке со своим устоявшимся портфелем.

Позиции страховых компаний и предпосылки их развития на...

Библиографическое описание: Хохлова О. П. Позиции страховых компаний и предпосылки их развития на российском рынке страхования

Очень часто, анализируя деятельность страховых компаний аналитики обращают внимание на их финансовые результаты.

Участие банков в продаже страховых продуктов

Ключевые слова: страховые услуги, страховые агенты, страховые продукты, страховой рынок.

Современные проблемы развития агентского канала продаж страховых продуктов.

Страховой рынок России: проблемы и направления развития.

Проблемы взаимодействия банков и страховщиков в России

банк, финансовая устойчивость, страховщик, концентрация рынка, страховая компания, Россия, вид страхования, ипотечное страхование, страховой полис, Страховая группа.

Интернет-страхование в России: современное состояние...

банк, финансовая устойчивость, страховщик, концентрация рынка, страховая компания, Россия, вид страхования, ипотечное страхование, страховой полис, Страховая группа. Участие банков в продаже страховых продуктов: финансовая...

Страховой рынок России: проблемы и направления развития

страховая отрасль, страховой рынок, Россия, РФ, страховая деятельность, международный финансовый центр, национальная

банк, финансовая устойчивость, страховщик, концентрация рынка, страховая компания, Россия, вид страхования, ипотечное страхование, страховой...

Современные тенденции участия банков в продаже страховых...

Ключевые слова: страховые услуги, страховые агенты, страховые продукты, страховой рынок.

банк, страховая компания, продукт, банковское страхование, компания, друг друга, услуга, поэтапный процесс

Современные проблемы развития агентского канала продаж...

Особенности практики страхового андеррайтинга в России

В связи с развитием страхового рынка в России и необходимостью создания надежного инструмента защиты страховых организаций, а также формирования устойчивого и стабильного страхового рынка...

Похожие статьи

Основы взаимодействия банков и страховых компаний

Форма агентских отношений.

Проблемы сотрудничества банков и страховых компаний в России. страховая компания, банк, финансовая устойчивость, качество услуг, надежная страховая компания, досрочное погашение, страхование заемщиков, банковско-страховое...

Особенности мотивации и стимулирования деятельности...

Ключевые слова: страхование, страховая организация, персонал страховой организации, мотивация и стимулирование труда

Это обусловлено тем фактом, что страховые агенты — это состоявшиеся посредники на страховом рынке со своим устоявшимся портфелем.

Позиции страховых компаний и предпосылки их развития на...

Библиографическое описание: Хохлова О. П. Позиции страховых компаний и предпосылки их развития на российском рынке страхования

Очень часто, анализируя деятельность страховых компаний аналитики обращают внимание на их финансовые результаты.

Участие банков в продаже страховых продуктов

Ключевые слова: страховые услуги, страховые агенты, страховые продукты, страховой рынок.

Современные проблемы развития агентского канала продаж страховых продуктов.

Страховой рынок России: проблемы и направления развития.

Проблемы взаимодействия банков и страховщиков в России

банк, финансовая устойчивость, страховщик, концентрация рынка, страховая компания, Россия, вид страхования, ипотечное страхование, страховой полис, Страховая группа.

Интернет-страхование в России: современное состояние...

банк, финансовая устойчивость, страховщик, концентрация рынка, страховая компания, Россия, вид страхования, ипотечное страхование, страховой полис, Страховая группа. Участие банков в продаже страховых продуктов: финансовая...

Страховой рынок России: проблемы и направления развития

страховая отрасль, страховой рынок, Россия, РФ, страховая деятельность, международный финансовый центр, национальная

банк, финансовая устойчивость, страховщик, концентрация рынка, страховая компания, Россия, вид страхования, ипотечное страхование, страховой...

Современные тенденции участия банков в продаже страховых...

Ключевые слова: страховые услуги, страховые агенты, страховые продукты, страховой рынок.

банк, страховая компания, продукт, банковское страхование, компания, друг друга, услуга, поэтапный процесс

Современные проблемы развития агентского канала продаж...

Особенности практики страхового андеррайтинга в России

В связи с развитием страхового рынка в России и необходимостью создания надежного инструмента защиты страховых организаций, а также формирования устойчивого и стабильного страхового рынка...