В статье рассмотрены основные проблемы российского рынка страховых услуг и предложены пути их решения. Кроме того, изложены основные перспективы развития российского страхового рынка.

Ключевые слова: рынок страховых услуг, страхование, проблемы страхового рынка

Одним из наиболее важных сегментов современной рыночной экономики является рынок страховых услуг, степень влияния которого на социально-экономическое развитие государства трудно переоценить. Страховой рынок является мощным инструментом, способствующим консолидации инвестиционных ресурсов, которые обеспечивают потенциал общественного развития. Прозрачность и устойчивость страхового рынка являются гарантом непрерывного развития экономики, как государства, так и общества в целом.

Отечественная экономика столкнулась с вызовами и проблемами, для решения которых отсутствуют готовые механизмы, алгоритмы и очевидные ответы. Отчетливо проявились различные аспекты экономического кризиса [1, С. 551].

Оценивая текущее состояние отечественного страхового рынка, можно говорить о его продолжающейся стагнации, что проявляется в снижении объемов страховых премий в наиболее значимых его сегментах и видах страхования, сокращении количества филиалов крупных страховых компаний, росте убыточности в основных сегментах страхования и падении показателей рентабельности.

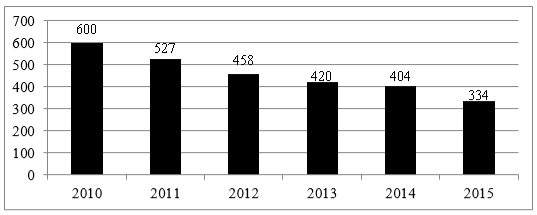

Согласно данным ЦБ РФ, по состоянию на 1 января 2016 года в России действовало 334 страховые организации. В 2014 году страховых организаций было 404 [2]. Таким образом, за 2015 год лицензий были лишены 70 страховых компаний, что составляет 16,5 %(рис. 1).

Рис. 1. Динамика количества страховых компаний в России в 2010–2015 гг., ед.

Главные факторы, сдерживающие развитие страхового рынка, носят внутрисистемный, а также связанный с особенностями российской экономики характер. К данным фактором можно отнести:

− действующую нормативно-правовую и регулирующую базу в сфере страховой деятельности;

− уровень экономических возможностей субъектов страхования;

− степень платежеспособности населения и предприятий;

− традиционные каналы сбыта и качество реализации страховой продукции;

− высокую степень монополизации компаний, оказывающих страховые услуги;

− расхождения с требованиями к платежеспособности страховщиков, установленных мировыми стандартами;

− мошенничество на страховом рынке и недобросовестную конкурентную борьбу.

Следует согласиться с мнением большинства ученых — экономистов и практиков, что текущая экономическая рецессия вновь обострила проблемы функционирования российского страхового рынка [3]. Представим основные проблемы отечественного рынка страховых услуг и пути их решения в виде схемы (рис. 2).

Рис. 2. Проблемы рынка страховых услуг в России и пути их решения

Одной из актуальных проблем развития страхового рынка в России является осуществление надзорной деятельности. Контроль за рынком страховых услуг с 2013 года осуществляется Департаментом страхового рынка при Центральном банке РФ, что предполагает наличие единого подхода в регулировании и надзоре за всей финансовой системой страны. В настоящее время страховщики также контролируются Федеральной антимонопольной службой и Российским союзом автостраховщиков. По мнению аналитиков, существующая система надзора за деятельностью страховых организаций не способствует тотальному контролю и выявлению финансово — неустойчивых компаний.

Другой не менее важной причиной нестабильности страхового рынка является неэффективная инвестиционная деятельность страховых организаций и отсутствие качественного контроля за инвестициями. Так, согласно материалам Аналитического управления Совета Федерации о реализации Центральным банком РФ полномочий по регулированию, контролю и надзору в сфере финансовых рынков, в настоящее время существует запрет на векселя, за счет чего можно повысить качество портфеля страховщика. Таким образом, Банк России мотивирует страховщиков инвестировать в более доходные и надежные источники. Такое решение проблемы развития страхования жизни поможет сформировать источники финансирования в менее ликвидные, но более доходные инвестиции, что в свою очередь будет содействовать развитию инвестиционной деятельности страховых организаций и соответственно улучшит их финансовую устойчивость [4].

Кроме всего, серьезной проблемой для страховой отрасли остается повышение качества образования и переподготовки профильных специалистов [5]. В современных реалиях необходимо совместить теоретическое обучение с практическими навыками реализации страховых продуктов, развивать страховой маркетинг и систему финансового управления страховыми компаниями. Данные мероприятия помогут сформировать профессиональные умения и знания, позволяющие планировать и прогнозировать страховой портфель, обеспечивать его сбалансированность, и соответственно повышать эффективные продажи страховых продуктов. Во — вторых, следует проводить аттестацию всех специалистов, работающих в страховых компаниях, а не ограничиваться руководителями, главными бухгалтерами и актуариями.

Развитие страхового рынка России в ближайшей перспективе, по нашему мнению, связано со стимулированием спроса на страховые продукты и использованием различных механизмов удержания клиентов страховых компаний (страхователей), в том числе путем диверсификации имеющихся и разработки новых страховых продуктов, своевременного и рационального изменения ценовой политики на предлагаемые страховые продукты. Кроме того, в условиях ужесточения контроля со стороны Центрального банка РФ за финансовым состоянием страховых компаний, обесценения национальной валюты и возрастания экономических рисков следует поддержать высказывания экономистов о необходимости нормативного регламентирования минимального размера собственных средств страховой компании, что позволит обеспечить необходимый уровень финансовой устойчивости страховщика за счет роста собственного капитала.

Развитие страхового рынка в России связано с преодолением кризисных явлений в сфере страхования, вызванных экономической рецессией, обесценением национальной валюты, экономическими санкциями, иными макроэкономическими факторами, а также поиском и реализацией необходимых мер для сохранения рентабельности страхового бизнеса и устойчивости страхового рынка в непростых макроэкономических условиях

Для дальнейшего эффективного развития страхового рынка в РФ первоочередное значение приобретает развитие инфраструктуры через стимулирование деятельности профессиональных союзов и ассоциаций страховщиков, что будет способствовать саморегулированию страхового рынка

Таким образом, рассмотрев проблемы и перспективы развития российского страхового рынка, можно отметить, что отечественный рынок даже в сложных экономических условиях развивается, ему придается важное значение государством, о чем свидетельствуют частые поправки нормативно — правовой базы страхования, более активное участие государства в системе регулирования страховой деятельности. Следовательно, несмотря на проблемы в развитии страхового рынка, он имеет перспективы на дальнейшее совершенствование.

Литература:

- Титов А. Б. Некоторые аспекты функционирования региональной инновационной системы на примере Белгородской области / А. Б. Титов, О. В. Ваганова // Известия Иркутской государственной экономической академии. — 2016. — Т. 26, № 4. — С. 550–556.

- Центральный Банк Российской Федерации // [Электронный ресурс]. — Режим доступа: http://www.cbr.ru/

- Справочный портал о страховании // [Электронный ресурс]. — Режим доступа: http://risk-insurance.ru

- Агентство страховых новостей // [Электронный ресурс]. — Режим доступа: http://www.asn-news.ru

- Страхование сегодня [Электронный ресурс]. — Режим доступа: http://www.insur-info.ru/statistics/analytics.