Ключевые слова: готовая продукция, контроль, оценка, себестоимость

В современных условиях развивающихся рыночных отношений, когда предприятиям дана юридическая и экономическая самостоятельность в разработке своих производственных программ, планов производственного и социального развития, в определении стратегии в области ценовой политики существенно возрастает ответственность руководителей за принимаемые ими управленческие решения. Для выработки эффективных и оперативных решений управляющим необходима достоверная информация, как о финансовом, так и о производственном положении предприятия. Именно эта информация содержится в системе управленческого учета.

Конечным этапом производственного процесса является выпуск готовой продукции, в результате которого ее стоимость переходит из сферы производства в сферу обращения.

Готовая продукция — это изделия, прошедшие все стадии технологической обработки на предприятии, соответствующие действующим стандартам, техническим условиям или требованиям заказчика, предусмотренным в договоре.

Единица бухгалтерского учета готовой продукции выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль их наличия и движения [2].

Обязательным условием надлежащей организации учета готовой продукции является наличие номенклатуры-ценника. В нем указываются вид каждого изделия, его отличительные признаки (модель, артикул, марка, фасон и т. п.), их коды, совокупный номенклатурный номер и, при необходимости, цена за единицу измерения.

В целях систематизации информации о состоянии и движении готовой продукции в учете может производиться группировка информации по следующим признакам:

- по местам хранения готовой продукции и материально ответственным лицам;

- по наименованиям, с раздельным учетом по отличительным признакам (марки, артикулы, типоразмеры, модели, фасоны и т. д.);

- по укрупненным группам продукции (изделия основного производства, товары народного потребления, изделия, изготовленные из отходов, запасные части и т. д.).

Основные стадии движения готовой продукции представлены на рисунке 1.

Рис. 1. Стадии движения готовой продукции

Для обобщения информации о наличии и движении готовой продукции предназначен счет 43 «Готовая продукция». Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

При любом способе учета готовой продукции по дебету счета 43 «Готовая продукция» отражается ее поступление на склад организации.

Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитываться на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

Если учет готовой продукции ведется по фактической себестоимости, то поступление готовой продукции на склад отражается по фактически сложившимся затратам на ее изготовление по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство». При этом фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца).

Если готовая продукция учитывается по нормативной (плановой) себестоимости с применением счета 40 «Выпуск продукции (работ, услуг)», то порядок ее учета имеет следующие особенности:

- по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость выпущенной из производства продукции в корреспонденции со счетами учета затрат на производство (счета 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»);

- по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается нормативная (плановая) себестоимость произведенной и сданной на склад готовой продукции в корреспонденции со счетом 43 «Готовая продукция».

Превышение фактической себестоимости над нормативной (плановой) себестоимостью, т. е. перерасход, списывается со счета 40 в дебет счета 90 «Продажи» дополнительной записью. Превышение нормативной (плановой) себестоимости над фактической себестоимостью, т. е. экономия, сторнируется по кредиту счета 40 и дебету счета 90 «Продажи».

В таблице 1 отражены основные операции по движению готовой продукции с использованием счетов 40 и 43.

Таблица 1

Основные проводки по счетам 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)»

|

Содержание операций |

Дебет |

Кредит |

|

Учет готовой продукции по нормативной (плановой) себестоимости: — оприходована на склад готовая продукция по нормативной (плановой) себестоимости — отражается сумма отклонений (перерасхода) или сторнируется сумма отклонений (экономии) фактической себестоимости от нормативной (плановой) по выпущенной и сданной на склад готовой продукции — отгружена готовая продукция по нормативной (плановой) себестоимости — отражается сумма отклонений (перерасхода) или сторнируется сумма отклонений (экономии) фактической себестоимости от нормативной (плановой) по отгруженной за месяц продукции |

43

43

90/2

90/2 |

20 (23,29) 20 (23,29)

43

43 |

|

Учет готовой продукции по фактической производственной себестоимости: — принята на учет готовая продукция, изготовленная в основном производстве — принята на учет готовая продукция, изготовленная во вспомогательном производстве —принята на учет готовая продукция, изготовленная в обслуживающих производствах и хозяйствах — отгружена готовая продукция по фактической себестоимости |

43

43

43

90/2 |

20

23

29

43 |

|

Учет готовой продукции по нормативной (плановой) себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)»: — принята на учет готовая продукция по нормативной (плановой) себестоимости — списаны фактические затраты на производство продукции — отражается сумма нормативной (плановой) себестоимости проданной продукции — списано отклонение фактической производственной себестоимости готовой продукции от нормативной (плановой) себестоимости (дополнительной проводкой или способом «красное сторно») |

43

40 90/2

90/2 |

40

20, 23, 29 43

40 |

Готовая продукция в учете и отчетности также может отражаться по сокращенной (цеховой) фактической или нормативной (плановой) себестоимости. В этом случае в себестоимость готовой продукции включают как прямые условно-переменные расходы (сырье и материалы, расходы на оплату труда производственных рабочих и др.), так и косвенные условно-переменные расходы (расходы по эксплуатации производственных машин и оборудования, общепроизводственные расходы). Общехозяйственные расходы, как не имеющие прямого отношения к производственному процессу, минуя счет 20 «Основное производство» списываются на счет 90 «Продажи» [3].

Контроль является необходимым атрибутом управления предприятием. Являясь самостоятельной функцией управления экономикой, контроль не поглощает другие функции, а взаимопроникает в них, оказывая активное воздействие на эффективность их использования. Контроль за хозяйственной деятельностью предприятий является важным звеном контроля. А поскольку результатом деятельности любого промышленного предприятия является производство продукции, то необходим эффективный и объективный контроль за движением готовой продукции.

Контроль за сохранностью готовой продукции в местах ее хранения и на всех этапах ее движения относится к основным задачам учета готовой продукции. За этой стороной деятельности организации он осуществляется, как правило, соответствующими комиссиями — создаваемыми на отдельный период или действующими постоянно.

Управленческий контроль — процесс влияния менеджеров на работников предприятия для эффективной продажи организационной стратегии.

Для организации действенного контроля за сохранностью готовой продукции необходимо:

- наличие должным образом оборудованных складов и кладовых или специально приспособленных площадок (для запасов открытого хранения);

- размещение запасов по секциям складов, а внутри их по отдельным группам и типо-сорто-размерам (в штабелях, стеллажах, на полках и т. п.) таким образом, чтобы была обеспечена возможность их быстрой приемки, отпуска и проверки наличия; в местах хранения каждого вида запасов следует прикреплять ярлык с указанием данных о находящемся запасе;

- оснащение мест хранения запасов весовым хозяйством, измерительными приборами и мерной тарой. Данное условие не является обязательным для организаций всех отраслей материального производства, а только для тех, где готовая продукция в натурально выражении оценивается в весовых или метрических единицах (штуках или комплектах);

- сокращение излишних промежуточных складов и кладовых;

- определение перечня центральных (базисных) складов, складов (кладовых), являющихся самостоятельными учетными единицами;

- определение круга лиц, ответственных за приемку и отпуск запасов (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операций, а также за сохранность вверенных им запасов; заключение с этими лицами в установленном порядке письменных договоров о материальной ответственности; увольнение и перемещение материально ответственных лиц по согласованию с главным бухгалтером организации;

- определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов продукции, а также выдавать разрешения (пропуска) на вывоз продукции со складов и иных мест хранения;

- наличие списка лиц, имеющих право подписи первичных документов, утверждаемого руководителем организации по согласованию с главным бухгалтером (в списке указываются должность, фамилия, имя, отчество и уровень компетенции (тип или виды операций, по которым данное должностное лицо имеет право принятия решений).

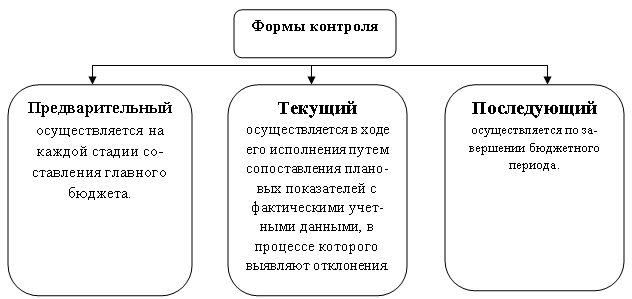

Формы контроля, в зависмости от времени его проведения представлены на рисунке 2.

Рис. 2. Формы контроля

Предварительный контроль осуществляется на каждой стадии составления главного бюджета.

В целом на стадии предварительного контроля на исследуемом предприятии каждая смета подвергается пересчету и всестороннему анализу. Сопоставление плановых и фактических значений является ключевым элементом системы контроля выполнения бюджета. Такое сопоставление наиболее целесообразно, с информативной точки зрения, производить в относительном выражении. В первую очередь это касается движения готовой продукции.

Тщательно проведенный предварительный контроль обеспечивает устранение всякого рода ошибок, в том числе умышленных. С его помощью достигается включение всех видов затрат в расчет себестоимости планируемой к производству продукции, максимально исключается возможность появления неучтенных затрат непосредственно на стадии производства и продажи готовой продукции.

Текущий контроль бюджета осуществляется в ходе выпуска и реализации включенной в бюджет продукции путем сопоставления плановых показателей с фактическими учетными данными, в процессе которого выявляют отклонения. Выявленные отклонения подвергаются анализу, выясняются причины, их вызывающие. Затем либо выявленные причины устраняются, либо производится корректировка бюджета.

Таким образом, система контроля выполнения бюджета на предприятии является своеобразным мониторингом финансового состояния предприятия и ее важность не вызывает сомнений.

Последующий контроль бюджета осуществляется по завершении бюджетного периода. В отличие от текущего контроля, который иначе называют оперативным, последующий контроль бывает более точным и взвешенным, а значит, более глубоким и объективным.

Последующий контроль также осуществляется с помощью форм управленческой отчетности. Они содержат данные по плановым и фактическим показателям, а также данные по отклонениям факта от плана. Кроме того, как правило, формы отчетности предусматривают сопоставимость названных показателей за отчетный и предшествующий периоды.

Осуществление всех трех форм контроля на предприятии обеспечивает целесообразное использование ресурсов и способствует значительному повышению финансовых результатов.

Подводя итог, необходимо отметить, что в условиях рыночной экономики в период совершенствования бухгалтерского учета необходимо изучение международных стандартов по учету производства и продажи готовой продукции с целью их рационального применения в, отечественной практике, не забывая об особенностях российской системы бухгалтерского учета.

Литература:

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ [эл.ресурс М.: 2014. –Режим доступа: http://www.consultant.ru

2. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 9 июня 2001 г. № 44н. (ред. от 25.10.2010). — Режим доступа: http://www.consultant.ru

3. Адамов Н. А. Основы управленческого учета: учебник / Н. А. Адамов, Т. М. Рогленко, Г. В. Амучиева. — М.: Бухгалтерский учет, 2012. — 112 с.