Сельское хозяйство является специфической отраслью, так как подвержено одновременному воздействию как экономических, так и природных, биологических факторов и законов. Интенсивное и инновационное развитие отрасли напрямую связано со структурно-технологической модернизацией и обновлением основных производственных фондов.

Актуальной проблемой сельскохозяйственных товаропроизводителей Саратовской области является несоответствие нормативов нагрузки обрабатываемой площади на сельхозтехнику. Современные тракторы и комбайны способны заменить устаревшие аналоги и давать более высокую эффективность работы. Высокопроизводительная современная техника требует меньшего числа работников, сокращает сроки агротехнических работ, обрабатывает большую площадь. Одним из основных регуляторов процесса технической и технологической модернизации сельского хозяйства является лизинг сельскохозяйственной техники. [1]

Сегодня осуществление лизинговых операций в России регулируется Федеральным законом от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» (ред. от 31.12.2014 г.).

Лизинг сегодня является одной из форм государственной поддержки сельскохозяйственных производителей, непротиворечащей требования ВТО. Государство осуществляет поддержку через финансирование лизинговых сделок посредством работы механизма агропромышленного лизинга, в том числе и через компанию ОАО «Росагаролизинг», что позволяет повысить доступность лизинга для хозяйствующих субъектов агробизнеса.

Лизинг имеет ряд преимуществ перед другими формами финансирования, такие как:

- лизинговая сделка одновременно решает вопросы приобретения и финансирования активов;

- отнесение лизинговых платежей на расходы организации, что уменьшает налогооблагаемую базу при расчете ЕСХН;

- при использовании лизинга в активе арендатора находится больше свободных средств, чем при покупке того же объекта. Благодаря этому на развитие бизнеса можно затратить намного больше средств;

- по истечении срока действия лизингового контракта предмет лизинга обладает более высокой ликвидационной стоимостью, что часто является решающим фактором для принятия решения о сделке;

- лизингополучатель имеет возможность получить дополнительные займы, так как лизинг не затрагивает соотношения собственных и заемных средств.

Также приобретение основных средств в лизинг дает возможность в три раза их быстрее окупить с помощью метода ускоренной амортизации, учесть платежи по договору лизинга в составе затрат, реализовать крупные инвестиции с долгой рассрочкой. При этом появляется возможность не заниматься поиском долгосрочных ресурсов и не тратить время на обращение в банки, использовать имущество для получения прибыли и платить по удобному фиксированному графику, получить имущество в собственность по окончанию срока лизинга по минимальной остаточной стоимости.

Мы проводили анализ эффективности такой формы финансирования как агролизинг на примере сельскохозяйственного предприятия. Анализ деятельности предприятия ЗАО «Зоринское», расположенного в Саратовской области, а также состояния и использования основных средств показал, что предприятие нуждается в обновлении основных средств, в том числе тракторов. ЗАО «Зоринское» рассматривает приобретение сельскохозяйственного колесного трактора «Кировец» серии К-744, который предназначен для выполнения основных сельскохозяйственных работ: пахоты, культивации, боронования, посева и транспортных работ. Его отличает высокая производительность, экономичность, надежность, современный дизайн, комфорт, удобство обслуживания.

Обозначим некоторые альтернативные способы финансирования основных средств (таблица 1). Альтернатива «Покупка» отражает традиционную для российских организаций форму приобретения долгосрочных активов у продавца на основе договора купли-продажи. Для реализации данного варианта организация должна располагать свободными финансовыми ресурсами.

Альтернатива «Кредит» — это традиционное приобретение основных средств за счет заемных средств. Предполагает зачисление приобретенного объекта на баланс предприятия, выплаты по кредиту, начисление амортизационных отчислений, затрагивает соотношения собственных и заемных средств.

Таблица 1

Характеристики альтернативных способов финансирования основных средств

|

Способ финансирования |

Право собственности |

Зачисление на баланс |

Единовременные значительные средства |

Дополнительные финансовые обязательства |

|

Покупка |

+ |

+ |

+ |

- |

|

Кредит |

+ |

+ |

- |

+ |

|

Лизинг |

- |

- |

- |

+ |

Альтернатива «Лизинг» — право собственности на объект основных средств сохраняется за лизингодателем, в активе арендатора находится больше свободных средств, чем при покупке. При этом лизинговые платежи относятся на расходы предприятия (оптимизация налогообложения, т. к. налоговая база по Единому сельскохозяйственному налогу — доходы минус расходы).

ЗАО «Зоринское» в настоящий момент может приобрести трактор по договору лизинга и за счет банковского кредита. При покупке у изготовителя трактора «Кировец» серии К-744 стоимостью 4 400 000 руб. серии К-744 за счет получение банковского кредита на срок 5 лет ставка кредита будет равна 20 % годовых. Если ЗАО «Зоринское» примет решение приобрести трактор по программе ОАО «РОСАГРОЛИЗИНГ», стоимость которого у производителя сельскохозяйственной техники составляет 4 400 000 руб., на срок 5 лет с ежеквартальными платежами в равных долях, то одним из условий договора будет являться авансовый платеж.

Рассчитаем эффективность инвестиций приобретения трактора «Кировец» серии К-744 стоимостью 4 400 000 руб. по договору лизинга и за счет кредита банка, а также дисконтированную стоимость лизинговых и кредитных платежей.

Дисконтированная стоимость лизинговых или кредитных платежей — это сумма ожидаемого в будущем расхода или платежа, дисконтированная на основе процентной ставки. Мы знаем некую сумму, которую выплатим через известное время, но не знаем, какова в настоящее время стоимость будущего платежа. Расчет дисконтированной стоимости дает ответ на поставленный вопрос.

Дисконтированная стоимость рассчитывается как произведение будущей суммы на коэффициент дисконтирования:

ДС = Сбуд * КД (1)

В свою очередь, коэффициент дисконтирования определяется по формуле:

КД = 1: (1 + СД)N (2),

где

КД — коэффициент дисконтирования,

СД — ставка дисконтирования,

N — период дисконтирования.

Коэффициент дисконтирования всегда меньше единицы и определяет количественную величину настоящей стоимости одной денежной единицы в будущем при соблюдении условий, принятых для его расчета. В нашем расчете в качестве ставки дисконтирования берется ставка процента банка — 20 %.

Таблица 2

Результаты расчета эффективности инвестиций по договору лизинга и за счет кредита банка

|

Показатель |

Год |

Итого | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Лизинг | ||||||

|

Лизинговый платеж, тыс. руб. |

880,0 |

880,0 |

880,0 |

880,0 |

880,0 |

4400,0 |

|

Авансовый платеж, тыс. руб. |

х |

х |

х |

х |

х |

308,0 |

|

Плата лизингодателю за предмет сделки, предусмотренная договором, тыс. руб. |

114,4 |

114,4 |

114,4 |

114,4 |

114,4 |

572,0 |

|

Общая сумма лизинга, тыс. руб. |

1302,4 |

994,4 |

994,4 |

994,4 |

994,4 |

5280,0 |

|

Дисконтированная стоимость лизинговых платежей, тыс. руб. |

1103,7 |

714,2 |

605,2 |

512,9 |

434,7 |

3370,7 |

|

Кредит банка | ||||||

|

Возврат кредита, тыс. руб. |

880,0 |

880,0 |

880,0 |

880,0 |

880,0 |

4400,0 |

|

Остаток кредита, тыс. руб. |

3520,0 |

2640,0 |

1760,0 |

880,0 |

0 |

х |

|

Проценты за кредит, тыс. руб. |

880,0 |

704,0 |

528,0 |

352,0 |

176,0 |

2640,0 |

|

Общая сумма платежа, тыс. руб. |

1760,0 |

1584,0 |

1408,0 |

1232,0 |

1056,0 |

7040,0 |

|

Дисконтированная стоимость кредита банка, тыс. руб. |

1466,7 |

1100,0 |

814,8 |

594,1 |

424,4 |

4400,0 |

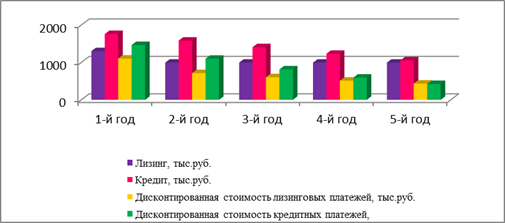

Согласно таблице расчета эффективности инвестиций по договору лизинга стоимость трактора К-744 составит 5 280 000 руб., а при банковском кредите — 7 040 000 руб. Сравнительный анализ лизинга и банковского кредитования показал, что лизинговые сделки имеют преимущества. Для ЗАО «Зоринское» Марксовского района Саратовской области гораздо эффективен первый вариант — приобретение по договору лизинга, несмотря на условия выплаты авансового платежа в размере 9 %. При этом экономия составит — 1 760 000 руб.

Рис. 1. Сравнительный анализ ежегодных лизинговых и кредитных платежей

Согласно расчету дисконтированная стоимость при лизинге составит 1 103 700 руб., а при банковском кредите — 1 466 700 руб., т. е. приобретение трактора в лизинг является более выгодным, чем банковский кредит. Лизинг не требует дополнительных гарантий, при этом предприятие имеет возможность сэкономить 363 000 руб.

Развитие агролизинга является актуальной формой как финансирования деятельности сельскохозяйственных предприятий, так и перспективной формой государственной поддержки. Развитие агролизинга, его доступности для предприятий может позволить решить проблемы снижения финансовой нагрузки на сельхозпроизводителей и повышения финансовой устойчивости предприятий АПК региона.

Литература:

1. Федеральный закон «О бухгалтерском учете» № 402 — ФЗ от 6.12.2011 (ред. от 04.11.2014).

2. Федеральной закон «О финансовой аренде (лизинге)» № 164-ФЗ от 29 октября 1998 г. (ред. от 31.12.2014 г.)

3. Концепция развития агропромышленного комплекса Саратовской области до 2020 года.