Россия — страна со сложной экономической и политической судьбой. Периодически экономика нашей страны, а вместе с ней, и ее бюджетная политика оказываются в критических ситуациях. В связи с чем, исследование бюджетной системы Российской Федерации представляет сегодня для нас определенный интерес.

Консолидированный бюджет — свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учёта межбюджетных трансфертов между этими бюджетами — согласно статье 6 Бюджетного кодекса Российской Федерации [1]. Это имеет значение для прогнозирования социально-экономического развития страны в целом и ее территориальных подразделений, а также для формирования взаимоотношений с выше — и нижестоящими органами власти (межбюджетных отношений).

Консолидированный бюджет субъекта РФ не утверждается законодательным органом данного субъекта РФ. Он представляет собой статистический свод бюджетных показателей, отражающих обобщенные данные по расходам и доходам, источникам поступления финансовых средств и направлениям их использования на территории конкретного субъекта РФ [2].

Главной проблемой консолидированных бюджетов субъектов Российской Федерации является нехватка собственных денежных средств. У большинства субъектов Российской Федерации наибольшую долю доходов занимают безвозмездные перечисления.

Для сравнительного анализа были взяты данные о бюджетах двух субъектов РФ: Республики Саха (Якутии) и Республика Татарстан, за 2013 год.

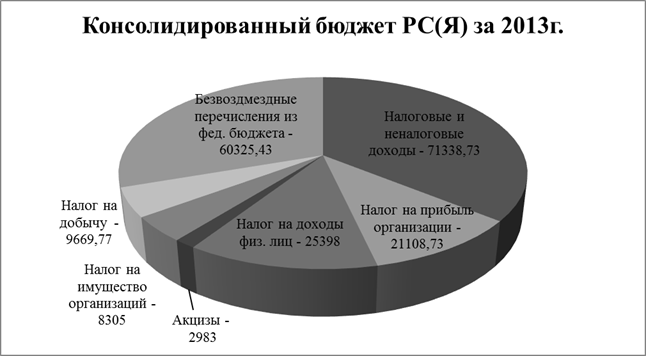

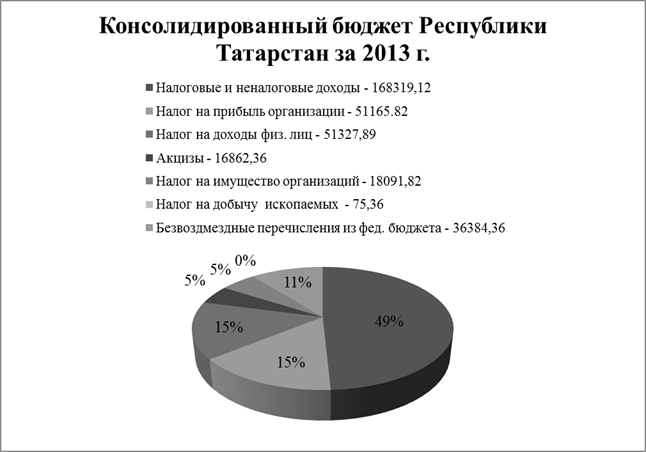

Консолидированный бюджет Республики Саха (Якутия) за 2013 год исполнен по доходам в сумме 135 533 млн. рублей, или 103 % к уточненному плану (с ростом к 2012 году на 10 %), и по расходам — в сумме 164 088 млн. рублей. Дефицит составил 10 243 млн. рублей. Консолидированный бюджет Республики Татарстан за 2013 год — 208 335 млн. рублей, или 103 % к уточненному плану (со снижением к 2012 году на 1 %).

Рис. 1.

Рис. 1.

Рис. 2.

Рис. 2.

Примечание: Диаграммы составлены самостоятельно на основе данных из информационно-аналитического раздела официального сайта Министерства финансов РФ.

Дефицит составил 1 219 млн. рублей. Поступления налоговых и неналоговых доходов за 2013 год в РС (Я) составили 71 338,73 млн. рублей со снижением на 0,3 % к уровню 2012 года, а в Республике Татарстан составили 168 319 млн. рублей с ростом на 3 % к уровню 2012 года (в среднем по Российской Федерации рост на 10 %).

За 2013 год бюджету Республики Саха (Якутия) перечислены средства федерального бюджета в сумме 60 325,43 млн. рублей с ростом к уровню 2012 года на 20 %. В Республику Татарстан были перечислены в размере 36 384 млн. рублей со снижением к уровню прошлого года на 23 %.

Удельный вес безвозмездных поступлений (без учета субвенций) в общем объеме доходов консолидированного бюджета Республики Саха (Якутия) (без учета субвенций) в 2013 году составил 39 %. В Республике Татарстан — 14 %.

За 2013 год бюджету Республики Саха (Якутия) перечислены дотация на выравнивание бюджетной обеспеченности субъектов Российской Федерации в сумме 51 358 млн. рублей и дотация на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации в размере 3 726 млн. рублей, в Республику Татарстан — 3 711 млн. рублей [6].

В 2013 году завершилась реализация «Программы Правительства Республики Саха (Якутия) по повышению эффективности бюджетных расходов на 2011–2013годы». Коллегия отметила, что по предварительным итогам завершения 3 лет реализации задачи «Программы повышения эффективности бюджетных расходов» были в основном решены, что обеспечило преемственность развития системы управления региональными финансами и создало качественно новую базу для разработки новой программы в данной сфере. Одной из ключевых задач повышения эффективности бюджетных доходов и расходов является открытость и прозрачность бюджета. В целях реализации данного принципа создан Единый портал бюджетной системы Республики Саха (Якутия) [7].

Несмотря на снижение темпов роста в текущем году, Республика Татарстан обеспечивает стабильное поступление доходов, сообщил Радик Гайзатуллин. Начиная с 2012 года, объем отчислений Республики Татарстан налоговых и неналоговых доходов с территории республики в федеральный бюджет увеличивается, и рост за этот период составил 172 %. Ежегодно Республика Татарстан занимает лидирующие позиции среди регионов ПФО.

По словам Радика Гайзатуллина, в 2013 году происходило дальнейшее усиление социальной направленности бюджета всех уровней. В целом исполнение бюджетов всех уровней, характеризуется положительной динамикой.

В Республике Татарстан имеется стойкая положительная динамика доходов бюджета региона, однако существует ряд проблем, решение которых требует разработки конкретных мероприятий и последовательности их выполнения. Одной из таких проблем является значительное расхождение между объемами запланированных доходов и суммами фактически собранных поступлений. Немаловажной проблемой исполнения доходов бюджета Республики Татарстан является ритмичность бюджетных поступлений [8].

Доходы субъектов РФ формируются за счет собственных средств и регулирующих налоговых доходов, кроме доходов, передаваемых в порядке регулирования местным бюджетам. В доходы бюджетов субъектов РФ полностью поступают доходы от использования имущества, находящегося в их собственности, и доходы от платных услуг, оказываемых органами государственной власти субъектов РФ, бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ. Другие налоговые доходы поступают в бюджеты субъектов РФ в порядке и по нормативам, которые установлены федеральными законами и законами субъектов РФ.

Следует отметить важность консолидированного бюджета для бюджетного планирования и прогнозирования. Он разрабатывается одновременно с проектом бюджета соответственного уровня. Его количественные характеристики служат для подтверждения реальности и обоснованности показателей федерального, региональных и местных бюджетов. Без расчета показателей консолидированных бюджетов невозможно сводное финансовое планирование, так как многие показатели сводного финансового баланса государства и территориальных сводных финансовых балансов берутся из консолидированных бюджетов.

Литература:

1. «Бюджетный кодекс Российской Федерации» от 31.07.1998 № 145-ФЗ (действующая редакция)

2. Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации «О бюджетной политике в 2011–2013 годах»

3. Нешитой А. С. Бюджетная система Российской Федерации: Учебник / А. C. Нешитой.- Дашков и К, 2012. — 334 с.

4. Кузнецова О. С. Формирование налоговых доходов местных бюджетов: направления модернизации / О. С. Кузнецова // Финансы и кредит № 481.2012.-С. 49–54

5. Марченко Г. Н. Проблемы сбалансированности бюджетной системы Российской Федерации в условиях финансово-экономического кризиса/ Марченко Г. Н. // Современная наука: актуальные проблемы теории и практики. — 2013. — № 01.- С. 36–38.

6. Консолидированный бюджет РФ [Электронный ресурс]: официальный сайт Федеральной службы государственной статистики. — Режим доступа: URL: http://www.gks.ru/free_doc/new_site/finans/fin21.htm

7. Официальный информационный портал РС (Я) [Электронный ресурс]: http:// www.sakha.gov.ru/.

8. Официальный сайт Президента Республики Татарстан [Электронный ресурс]: http://www.president.tatarstan.ru/.