Не так давно в России существовал только один вид платежа — дифференцированный. Особенность дифференцированного платежа состоит в том, что к концу срока кредитования размеры выплат сокращаются. За счет чего происходит подобное сокращение? Дело в том, что вначале заемщиком выплачивается основной долг, так называемое «тело кредита», которое выплачивается равными долями. Выплаты по процентам на начальном этапе весьма ощутимы, ведь проценты начисляются на весь объем кредита. Поскольку «тело кредита» постепенно сокращается, то вместе с ним сокращаются и выплаты по процентам. Таким образом, к концу срока кредитования объемы выплат становятся значительно меньше.

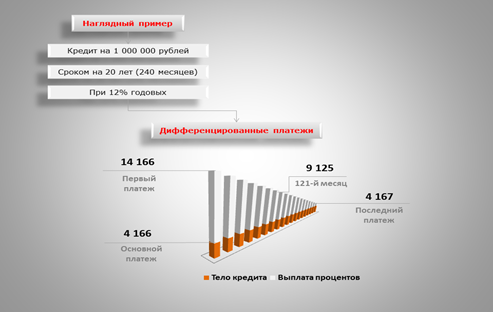

Приведем пример расчета дифференцированного платежа.

Расчет размера дифференцированного платежа происходит в два этапа. Для примера возьмем следующие вводные данные:

1. Сумма кредита — 1 000 000 рублей.

2. Срок кредита — 20 лет (240 месяцев).

3. Годовые проценты — 12 %.

В первую очередь высчитывается размер основного платежа. Чтобы узнать его размер необходимо сумму кредита разделить на количество оставшихся месяцев.

1 000 000 / 240 = 4 166 рублей (размер основного платежа). При дифференциальных платежах размер основного платежа остается неизменным на протяжении всего срока погашения.

Второй шаг. Расчет начисленных процентов. Расчет производится путем умножения остатка по кредиту на годовую процентную ставку и деления получившегося значения на 12 (месяцы). Для примера предположим, что выплачиваем обязательства за 120-й месяц — ровно половину уже оплатили.

500 080 * 0,12 / 12 = 5 000,8 рублей (начисленные проценты за 120-й месяц).

Остаток по кредиту (задолженность) можно рассчитать, если умножить основной платеж (4 166) на количество прошедших периодов (120) и получившуюся сумму вычесть из общей суммы платежа (1 000 000).

Сложив размер основного платежа по кредиту и начисленные проценты за конкретный месяц, мы получим значение необходимого платежа за данный месяц.

Таким образом, можно произвести расчеты каждого месяца самостоятельно. К примеру:

- 121-й месяц: 4166 + (1 000 000 — (4166 * 121)) * 0,12 / 12 = 9 125

- 122-й месяц: 4166 + (1 000 000 — (4166*122)) * 0,12 / 12 = 9 083

Рис.1. дифференцированные платежи

Правильно рассчитанный дифференцированный платеж продемонстрирует последовательное снижение размеров по выплатам.

Рассмотрим плюсы и минусы дифференцированного платежа.

Особенности дифференцированного платежа таят в себе как плюсы, так и минусы. Основным плюсом является факт более выгодного способа оплачивать кредит, поскольку данный вид платежа существенно снижает переплаты по кредиту.

Минусом являются большие размеры первоначальных платежей, поэтому дифференцированный платеж называют платежом для обеспеченных людей. Еще одним минусом является отсутствие популярности платежа у банков — большинство банков используют аннуитетную платежную систему, как более выгодную. Несмотря на то, что в России имеется порядка 6–9 банков, где предусмотрена подобная система платежа, среди населения не наблюдается особого ажиотажа — сказывается необходимость выплачивать большие суммы на первоначальном этапе.

Если кредит, к примеру, ипотечный и берется на долгие годы, то имеет смысл перераспределить «тяжесть» платежей таким образом, чтобы основная кредитная нагрузка пришлась на молодые годы, когда человек еще не обременен множеством обязательств, а поиск работы не сопряжен с возрастными ограничениями.

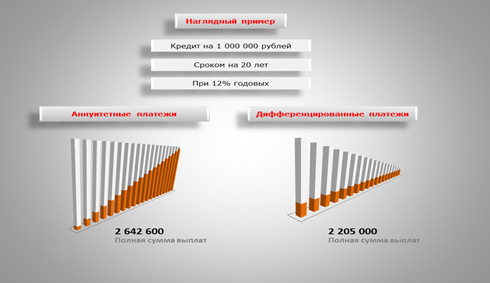

Аннуитетный платеж — самый распространенный вид платежной системы, при которой размер ежемесячного платежа не меняется, оставаясь неизменным на протяжении всего периода кредитования. Данный вид платежной системы был позаимствован из опыта европейских стран, где банковские структуры первыми отметили простоту и выгоду системы. На счет простоты принято записывать человеческий фактор, когда заемщик видит неизменную сумму платежа на протяжении всего кредитного периода, что упрощает планирование его личного бюджета и сводит на нет претензии к банку в неправильности расчетов по кредиту — сумма ежемесячного платежа понятна и проста, а главное — неизменчива.

С банковской выгодой еще проще. Строится она на основе того, что заемщику предлагается выплатить львиную долю процентов за пользование кредитом сразу, не дожидаясь, когда кредитное тело сократится, как в случае с дифференцированными платежами.

Рассчитаем месячный аннуитетный платеж. Для примера взяты данные, которые были использованы при расчете дифференцированного платежа:

1. Сумма кредита — 1 000 000 рублей.

2. Срок кредита — 20 лет (240 месяцев).

3. Годовые проценты — 12 %.

(ежемесячная сумма платежа (неизменная) на 20 лет), где:

(ежемесячная сумма платежа (неизменная) на 20 лет), где:

- значение «0.01» — 1/12 процентной ставки;

- значение «240» — количество месяцев.

Для расчета процентной составляющей, необходимо остаток кредита умножить на годовую процентную ставку и поделить на 12 (месяцы). В нашем случае рассмотрим процентную составляющую на начало платежа и получим:

1 000 000 * 0.12 / 12 = 10 000 (процентная составляющая первого платежа).

Следовательно, из 11 тысяч рублей первого платежа (11 011) 10 тысяч приходится на выплату процентов за пользование кредитными услугами банка.

Рис. 2. Аннуитетные платежи

Семь раз отмерь, один раз отрежь — поговорка, максимально точно описывающая правила поведения заемщика, решившего взять ипотечный или потребительский кредиты. Все больше появляется экспертов из области экономии личного бюджета, мнения которых относительно кредитования схожи в одном — лучше не прибегать к «кредитной поддержке», но если обойтись без нее нельзя, то необходимо рассмотреть все варианты и внимательно изучить договор. Такой подход к делу поможет сократить кредитное бремя на 5–10 %.

Рис. 3. сравнение дифференцированных и аннуительных платежей

Литература:

1. Бизнес-портал; [Электронный ресурс]: режим доступа: http://www.aup.ru/

2. Энциклопедия экономиста; [Электронный ресурс] режим доступа: http://www.grandars.ru/