Сфера общественного питания играет все возрастающую роль в жизни современного общества и каждого человека в отдельности. Ушло в прошлое то время, когда главной задачей общественного питания было просто удовлетворить потребность населения в питании, обеспечив оптимальное соотношение цены и качества.

Постоянный рост на рынке услуг общественного питания, возникновение и развитие новых концепций и форм обслуживания диктует необходимость гибкого изменения структуры предприятий общественного питания. Успешная деятельность предприятия питания зависит от того, в какой степени заведению удается привлечь и удержать клиентов и при этом минимизировать свои затраты.

Спецификой предприятий общественного питания является высокая доля материальных расходов, представленных продуктами питания, закупаемых у поставщиков, в себестоимости конечного продукта. Особенность продуктов питания — ограниченный срок годности и особые условия хранения и доставки. Для успешной дистрибуции продуктовых изделий необходимо наладить бесперебойный закуп сырья и материалов на склады и их последующее распределение в места реализации. При этом предприятия общественного питания не заинтересованы в создании товарного запаса, особенно когда речь идет о скоропортящихся продуктах. В тоже время им необходимо поддерживать стабильную ассортиментную матрицу [2].

Решением указанной проблемы является отлаженная система планирования. Однако планирование на предприятиях общественного питания затруднено, так как ассортимент блюд подвержен существенным колебаниям по периодам в зависимости от индивидуальных предпочтений заказчиков (клиентов). Логичным решением, выходом из сложившейся ситуации, является использование системы предзаказов, реализованной на базе современных интернет-технологий.

В настоящее время интернет является одним из основных источников информации, а также инструментом для удовлетворения потребностей современного человека. Так, посредством создания Интернет-сайта предприятие общественного питания может помочь клиенту сформировать свой заказ к определенному времени и оплатить его банковской карточкой либо популярном ныне Интернет-кошельком. Система предзаказа позволит не только расширить клиентскую базу, но и снизить расходы предприятия общественного питания на заготовки. Данный подход активно используется в Европе и получил название метод мобильной торговли или преселлинг (от английского «pre sell» — предварительная продажа) или предзаказ. [1]

Для обоснования важности проблемы планирования рассмотрим структуру затрат предприятия общественного питания на условном примере (таблица 1):

Таблица 1

Структура затрат условного предприятия общественного питания

|

Статья затрат |

Сумма, руб. |

Доля, % |

|

Амортизация основных средств |

25 626,89 |

0,71 |

|

Листы нетрудоспособности |

1 511,91 |

0,04 |

|

Заработная плата |

908 439,36 |

25,18 |

|

Канцтовары, бланки |

2 435,35 |

0,07 |

|

Коммунальные услуги |

53 634,28 |

1,49 |

|

Стоимость сырья для приготовления блюд |

1425343,83 |

39,51 |

|

Материалы |

3 253,56 |

0,09 |

|

Медицинский осмотр |

8 150,00 |

0,23 |

|

Моющие средства |

14 006,54 |

0,39 |

|

Обслуживание оргтехники |

10 003,39 |

0,28 |

|

Отопление |

137 232,85 |

3,80 |

|

Охранные услуги |

36 000,00 |

1,00 |

|

Программное обеспечение |

1 200,00 |

0,03 |

|

Затраты на списание продукции по истечению срока годности |

188 989,28 |

5,24 |

|

Складские расходы |

64 465,88 |

1,79 |

|

Стандартизация, госэпиднадзор |

8 946,24 |

0,25 |

|

Стирка белья |

1 337,16 |

0,04 |

|

Страхование от несчастных случаев |

1 686,59 |

0,05 |

|

Страховые взносы |

282 612,00 |

7,83 |

|

Техническое обслуживание оборудования |

21 525,66 |

0,60 |

|

Управленческие расходы |

110 395,60 |

3,06 |

|

Услуги связи |

15 639,92 |

0,43 |

|

Хозяйственные расходы |

51 801,60 |

1,44 |

|

Электроэнергия |

214 481,63 |

5,95 |

|

Прочие |

18 465,10 |

0,51 |

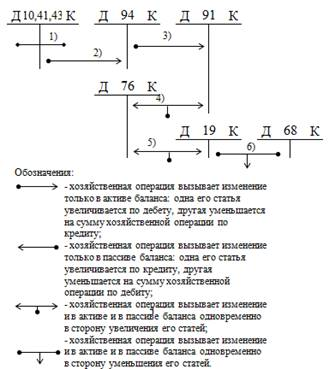

Структурный анализ затрат рассматриваемого предприятия общественного питания позволяет сделать вывод, что расходы по списанию неиспользованных продуктов по истечению срока годности составляет 5,24 %, что в денежном выражении равняется 188 989,28 руб. Построим схему бухгалтерских проводок по учету продуктов, блюд, товаров с истекшим сроком годности (см. рисунок 1 и таблицу 2 (описание проводок)).

Таблица 2

Бухгалтерские проводки по учету блюд с истекшим сроком употребления

|

Дебет |

Кредит |

Содержание хозяйственных операций |

|

10/41/43 «Материалы/ Товары /Готовая продукция с истекшим сроком годности» |

10/41/43 «Материалы/ Товары / Готовая продукция для продажи» |

учтены просроченные материалы, товары, готовая продукция |

|

91 «Прочие расходы» |

76 |

отражены расходы по проведению экспертизы |

|

19 |

76 |

отражена сумма НДС по услугам экспертизы |

|

68 «Расчеты с бюджетом по НДС» |

19 |

предъявлена к вычету сумма НДС |

|

94 |

10/41/43 «Товары/Готовая продукция с истекшим сроком годности» |

списаны товары, готовая продукция, подлежащие уничтожению |

|

91 «Прочие расходы» |

94 |

учтены потери от порчи товаров, готовой продукции |

|

91 «Прочие расходы» |

76 |

отражена стоимость работ по уничтожению товаров, готовой продукции |

Рис. 1. Схема бухгалтерских проводок по учету блюд с истекшим сроком употребления

Как видно из рис. 1 и табл. 2, неиспользованные в срок продукты относятся на прочие расходы предприятия и снижают финансовый результат.

Полученные результаты еще раз подтверждают целесообразность введения системы предзаказов на предприятиях общественного питания. И если раньше данный подход был достаточно трудоемким и не удобным для конечного заказчика (клиента, гостя), то с учетом современного уровня развития интернет-технологий он становиться целесообразным и экономически обоснованным [3].

Для реализации предлагаемого подхода необходимо разработать форму предзаказа. Предлагаемый шаблон предзаказа в общем виде выглядит следующим образом (см. таблицу 3):

Таблица 3

Предлагаемая форма предзаказа (общий вид)

|

Время прибытия |

Меню |

Способ оплаты |

Номер столика |

Количество персон |

На имя |

Контактный телефон |

Доп. пожелания и комментарии | ||

|

Обеденное (Бизнес-Ланч) |

Вечернее |

Банкетное | |||||||

|

|

|

|

|

|

|

|

|

|

|

Таким образом, клиент будет иметь возможность сделать заказ, при этом находясь дома или на работе, а руководство предприятия общественного питания — эффективно планировать свои расходы.

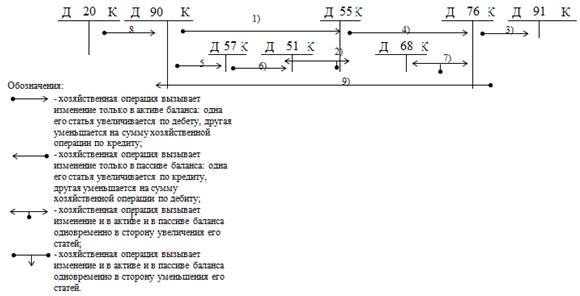

При этом необходимо отметить, что внедрение системы предзаказа потребует пересмотра существующего подхода к расчетам с клиентами. В частности возникает принципиально новое понятие — электронные деньги, электронный кошелек. Указанный аспект окажет влияние на учетную систему предприятия общественного питания. Так как отдельного бухгалтерского счета для операций с электронным кошельком не предусмотрено, формально он не является обычным расчетным счетом организации. [4] А раз так, то отражать данные операции с использованием счета 51 «Расчетные счета» незаконно. По сути, электронный кошелек представляет собой специальный счет. Поэтому операции по движению электронных денег можно отразить на счете 55. [5] Предлагаемая схема бухгалтерских проводок с использованием счета 55 представлена в табл. 3 и на рис. 3.

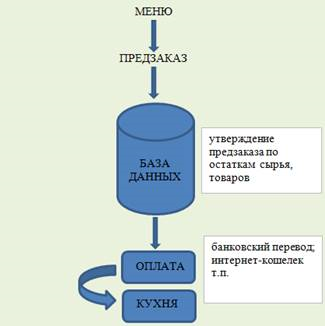

Рис. 2. Порядок обработки информации после утверждения функции «предзаказ»

Рис. 3. Схема бухгалтерских проводок расчетов с покупателями после утверждения системы «предзаказ»

Таблица 3

Бухгалтерские проводки расчетов с покупателями после утверждения системы «предзаказ»

|

Дебет |

Кредит |

Содержание хозяйственных операций |

|

55 субсчет «Электронные деньги» |

90 |

получена оплата от покупателя (физ лица) |

|

51 |

55 субсчет «Электронные деньги» |

выведены денежные средства из электронной платежной системы на банковский счет |

|

91 субсчет «Прочие расходы» |

76 |

учтен НДС, предъявленный электронной платежной системой в составе платы за услуги |

|

76 |

55 субсчет «Электронные деньги» |

списана плата за вывод средств на банковский счет |

|

57 |

90 |

Приняты к учету средства, перечисленные от физ.лица, но еще не дошедшие на банковский счет предприятия, а также заказы по телефону |

|

51 |

57 |

Поступили ДС на расчетный счет |

|

76 |

68 |

Начислен НДС с предварительной оплаты |

|

90–2 |

20 |

Списывается проданная продукция |

|

90–3 |

76 |

Списывается начисленный НДС от продажи продукции |

По результату выполненного исследования можно отметить следующие преимущества (достоинства) системы предзаказов на базе современных интернет-технологий:

1. Происходит минимизация запасов, то есть уменьшение прямых материальных затрат, и, как следствие, снижение себестоимости. Согласно структуре затрат, приведенной в таблице 1, расходы по списанию неиспользованных продуктов по истечению срока годности составляли 5,24 %, что в денежном выражении равнялось 188 989,28 руб. После внедрения предложенных в рамках статьи мероприятий можно предположить, что данная сумма уменьшится на 85 % (15 % сохраняются, так как определенная часть клиентов будет по-прежнему заказывать и оплачивать продукцию по факту) и в денежном выражении будет равно 28348 руб., что составит 0,82 % от общей суммы затрат.

2. Происходит привлечение новых клиентов на счет увеличения скорости обслуживания, кроме того, так как человек всегда фиксирует некую сумму, которую может потратить, он заранее согласует сумму чека с учетом его личного бюджета;

3. Заказ может быть сформирован и оплачен в любом месте в любое удобное время любым удобным способом.

В заключение можно сделать вывод, что система предзаказов, реализованная на базе современных интерент-технологий, является инструментом для расширения клиентской базы предприятий общественного питания и эффективным инструментом планирования прямых материальных расходов.

Литература:

1. Замбржицкая Е. С., Харченко А. А. Повышение конкурентоспособности предприятий общественного питания на основе применения системы сбалансированных показателей/ Сборник научных трудов по итогам международной научно-практической конференции. — Омск, 2014. С. 212–217.;

2. Замбржицкая Е. С., Харченко А. А., Кошелева А. Ю. Особенности построения системы сбалансированных показателей на предприятиях общественного питания/Молодой ученый № 3 (62). — Казань, 2014. С.411–415.;

3. Степин А. А. Автоматизация дистрибуции мясных и колбасных изделий/ http://www.sys4tec.com/

4. Планирование по предварительному заказу и технологические операции без ограничений/ http://www.ilect.ru/

5. Как учитывать движение денег, если компания рассчитывается через электронный кошелек/ www.glavbukh.ru