Как известно, тиковые данные представляют собой наборы «цена – время» (причём время имеет точность по крайней мере вплоть до секунд). Зададимся пороговым значением T. Очевидно, что каждая цена может держаться либо дольше T, либо не дольше T. Используя это очевидное соображение, разобьём последовательность цен на два типа строго чередующихся периодов, таких что периоды первого типа состоят только из цен, державшихся не дольше T, а периоды второго типа состоят только из цен, державшихся дольше T. Поскольку периоды первого типа состоят из относительно короткоживущих цен, в дальнейшем такие периоды будут называться «быстрые», периоды второго типа, сформированные из относительно долгоживущих цен, - «медленные». Очевидно, что в силу их отличительного признака, периоды «быстрых» и «медленных» цен всегда строго чередуются.

При оценке средне и долгосрочных тенденций на финансовых рынках обычно используется статистика приростов цен за наибольшие периоды непрерывной торговли. В случае рынков акций говорят обычно о дневных ценах (так как торговля происходит в фиксированные дневные часы, а не непрерывно круглые сутки). В случае валютного рынка Forex по аналогичным причинам используют недельные периоды.

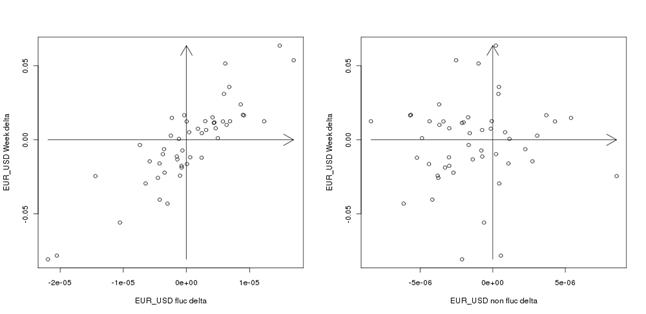

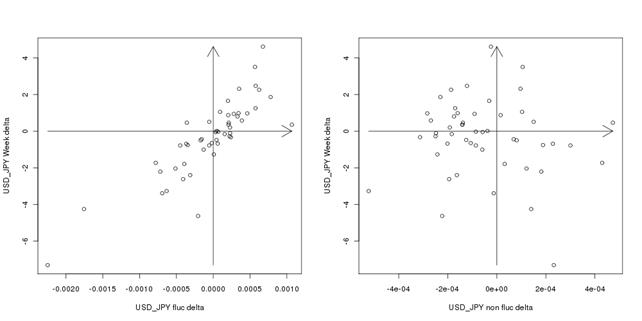

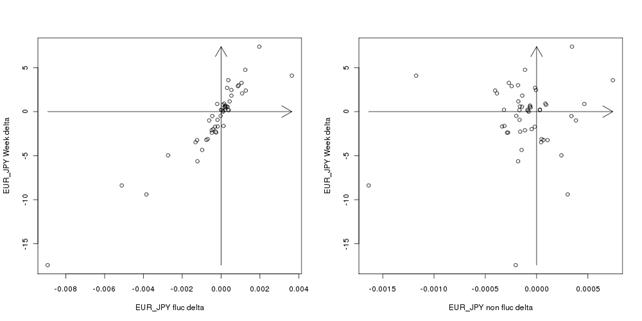

На нижеследующей серии рисунков изображены зависимости недельных приростов валютных курсов (по вертикальной оси) от приростов за «быстрый» период, усреднённый за соответствующую неделю (по горизонтальной оси на левых графиках), и от приростов за «медленный» период, усреднённый за соответствующую неделю (по горизонтальной оси на правых графиках). Использовались данные по рынку Forex за 2008 год, пороговое значение T — 15 секунд.

Рис.1. Сравнение «быстрых» (слева) и «медленных» (справа) приращений валютного курса EUR/USD с недельными.

Рис.1. Сравнение «быстрых» (слева) и «медленных» (справа) приращений валютного курса EUR/USD с недельными.

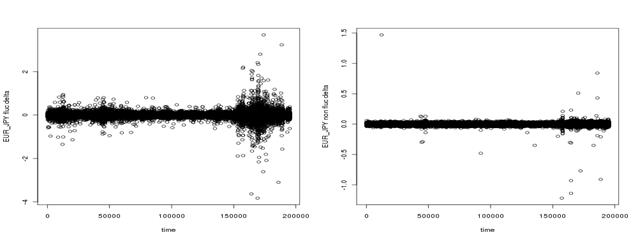

Рис.2. Сравнение «быстрых» (слева) и «медленных» (справа) приращений валютного курса USD/JPY с недельными.

Рис.2. Сравнение «быстрых» (слева) и «медленных» (справа) приращений валютного курса USD/JPY с недельными.

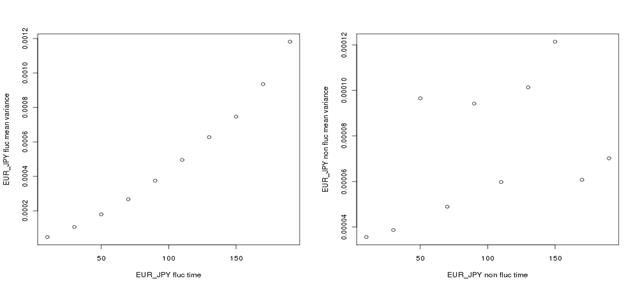

Рис.3. Сравнение «быстрых» (слева) и «медленных» (справа) приращений валютного курса EUR/JPY с недельными.

Рис.3. Сравнение «быстрых» (слева) и «медленных» (справа) приращений валютного курса EUR/JPY с недельными.

Характерной особенностью, с той или иной чёткостью проявляющейся на этих рисунках является то, что кружочки на графиках «медленных» приращений распределены достаточно равномерно относительно горизонтальной оси (или даже относительно центра координат), в то время как распределение кружочков на графиках «быстрых» приращений имеет вид эллипса, с большой осью на линии прямой пропорциональности. Это означает, что изменения валютного курса за неделю никак особенно не связано с изменением валютного курса за средний (за эту неделю) «медленный» период. Для «быстрых» же периодов просматривается явная зависимость: изменение валютного курса за неделю имеет тот же знак, что и изменение валютного курса за среднюю (за эту неделю) «быстрый» период.

Напрашивается интерпретация в том духе, что основным «двигателем» изменения валютных курсов (за относительно длительный период времени, вроде недели или суток) являются «быстрые» приращения, изменения же валютных курсов за «медленные» периоды являются менее тенденциозными (более случайными) в том смысле, что за неделю, например, роста шанс встретить «медленный» период с ростом примерно такой же, как и «медленный» период с падением курса.

Статистические особенности «быстрых» и «медленных» периодов

Другое отличие, «быстрых» периодов от «медленных» можно видеть на новой серии рисунков, изображающих последовательности «быстрых» (левые графики) и «медленных» (правые графики) приростов валютных курсов за 2008 год. Пороговое значение для разграничения периодов «быстрых» и «медленных» цен прежнее - 15 секунд.

Рис.4. Сравнение динамики «быстрых» (слева) и «медленных» (справа) приращений валютного курса EUR/JPY.

Рис.4. Сравнение динамики «быстрых» (слева) и «медленных» (справа) приращений валютного курса EUR/JPY.

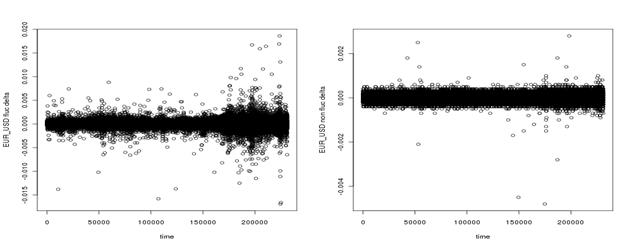

Рис.5. Сравнение динамики «быстрых» (слева) и «медленных» (справа) приращений валютного курса EUR/USD.

Рис.5. Сравнение динамики «быстрых» (слева) и «медленных» (справа) приращений валютного курса EUR/USD.

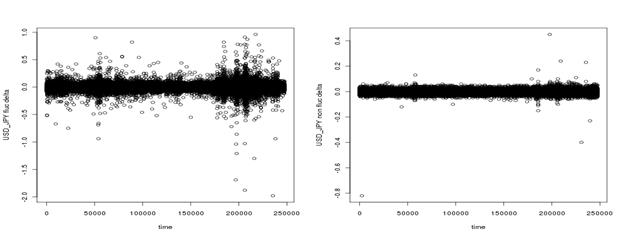

Рис.6. Сравнение динамики «быстрых» (слева) и «медленных» (справа) приращений валютного курса USD/JPY.

Рис.6. Сравнение динамики «быстрых» (слева) и «медленных» (справа) приращений валютного курса USD/JPY.

Из этой серии рисунков видно, что разброс изменения валютных курсов за «медленные» периоды меньше зависит от времени, чем разброс изменения валютных курсов за «быстрые» периоды. Кроме того упомянутый разброс для «быстрых» периодов больше чем для «медленных» периодов (для одного и того же валютного курса). Эти особенности позволяют сделать вывод о том, что изменения валютных курсов за «медленные» периоды более стационарны и их распределение обладает меньшей дисперсией, чем изменения валютных курсов за «быстрые» периоды. Кроме того, изменения валютных курсов за «быстрые» периоды содержат существенно большее количество выбросов (экстремальных значений), что позволяет предположить высокий потенциал статистики «быстрых» приростов при изучении финансовых крахов.

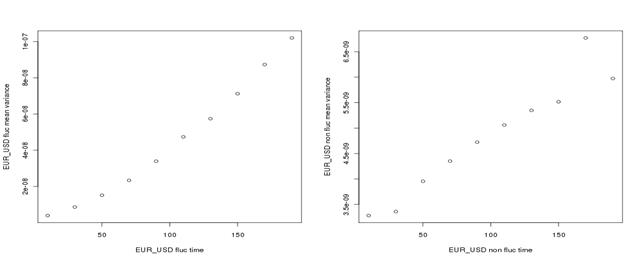

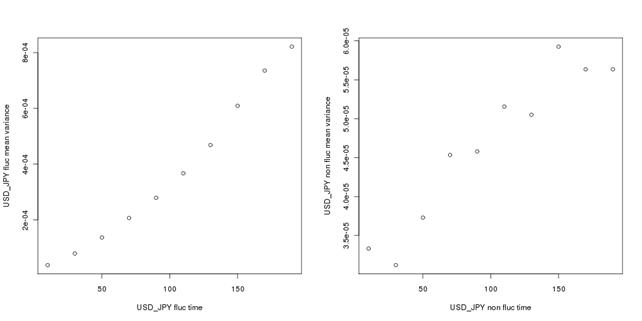

Приведём ещё один аргумент в пользу существенной разницы в статистических свойствах «быстрых» и «медленных» периодов, представляющий особенный интерес при оценке рисков. На следующей серии рисунков проиллюстрированы зависимости дисперсии «быстрых» (левые графики) и «медленных» (правые графики) приращений от длительности соответствующих периодов (в секундах по горизонтальной оси). Каждый кружочек ни нижеприведённых графиках соответствует средней дисперсии для периодов, длительность которых находится в интервале +/- 10 секунд относительно абсциссы этого кружочка. Пороговое значение для разграничения периодов «быстрых» и «медленных» цен прежнее - 15 секунд.

Рис.7. Сравнение зависимостей дисперсий «быстрых» (слева) и «медленных» (справа) периодов от их длительностей для валютного курса EUR/JPY.

Рис.7. Сравнение зависимостей дисперсий «быстрых» (слева) и «медленных» (справа) периодов от их длительностей для валютного курса EUR/JPY.

Рис.8. Сравнение зависимостей дисперсий «быстрых» (слева) и «медленных» (справа) периодов от их длительностей для валютного курса EUR/USD.

Рис.8. Сравнение зависимостей дисперсий «быстрых» (слева) и «медленных» (справа) периодов от их длительностей для валютного курса EUR/USD.

Рис.9. Сравнение зависимостей дисперсий «быстрых» (слева) и «медленных» (справа) периодов от их длительностей для валютного курса USD/JPY.

Рис.9. Сравнение зависимостей дисперсий «быстрых» (слева) и «медленных» (справа) периодов от их длительностей для валютного курса USD/JPY.

Из этой серии рисунков видно, что дисперсия «быстрых» периодов зависит от времени их длительности совершенно не так, как дисперсия «медленных» периодов от их продолжительности. Именно, дисперсия «быстрых» периодов растёт с их длительностью гораздо быстрее, чем дисперсия «медленных» периодов, и скорее по экспоненте, чем линейно. Дисперсия же «медленных» периодов растёт с их длительностью гораздо медленнее, чем дисперсия «быстрых» периодов, и по линейному закону. (Некоторое исключение составляет только правая часть рисунка 7.)

Кроме того можно отметить, что зависимость роста дисперсии «медленных» периодов от их длительности отличается у разных валютных пар гораздо сильнее, чем зависимость роста дисперсии «быстрых» периодов от их длительности.

Выводы

Статистика «быстрых» и «медленных» приростов валютных курсов позволяет по-новому взглянуть на процесс валютных курсов. Основной потенциал этого подхода видится в его способности явным образом разделить процесс цен на «взрывную» составляющую, характерную для резких скачков цен, наиболее ярко проявляющихся в периоды финансовой нестабильности, чей вклад в финансовую математику связан с хорошо известным эффектом тяжёлых хвостов, и «нормальную» составляющую, проявляющуюся в более спокойные периоды.

Список литературы

1.Мантенья Росарио Н. Стенли Юджин Г., 2009, Введение в эконофизику: Корреляции и сложность в финансах, УРСС

2.Сорнетте Д., 2003, Как предсказывать крахи финансовых рынков. Критические события в комплексных финансовых системах

3.Ширяев А. Н., 1998, Основы стохастической финансовой математики, Фазис