В статье развивается подход к управлению портфельными инвестициями в ценные бумаги путем включения в портфель «защитных» финансовых активов. Метод включения подобных активов в портфель позволяет увеличить экономическую эффективность вложений инвестора. Обнаружено, что подобная стратегия становится весьма актуальной в период кризисных явлений на финансовом рынке.

Ключевые слова: финансовые активы, рынок ценных бумаг, портфельные инвестиции, «защитные» финансовые активы, инвестиционная стратегия.

Инвестирование средств на финансовом рынке способствует развитию экономики, поскольку инвестиции являются рычагом модернизации производства. Вложение средств в ценные бумаги является одним из лучших способов инвестирования, поскольку за кратчайшее время можно сформировать портфель, имея доступ к любой необходимой для этого информации. С другой стороны, ситуация на финансовом рынке предопределяет направления развития экономики страны. При этом возрастает необходимость в освоении эффективных методов формирования и управления портфельными инвестициями.

В данной работе описывается разработанная автором краткосрочная стратегия управления портфелем ценных бумаг, позволяющая повысить эффективность инвестиций на российском финансовом рынке и не требующая при этом каких-либо специализированных инструментальных средств.

В качестве исходной информации для формирования первоначального портфеля выступали данные о значениях индекса ММВБ 10, а также цены на акции российских эмитентов за период 01.04.2013–01.04.2014 гг., по которым были рассчитаны фактические доходности [9]. Также в качестве объекта инвестирования рассматривались двадцатипятилетние облигации РФ с фиксированной ставкой доходности 8,49 % годовых [8].

В данной работе рассматривается краткосрочная стратегия пассивного инвестирования. Несмотря на то, что активные стратегии показывают более высокую эффективность по сравнению с пассивными, как это было показано в работах автора [3,c. 224]; [4, c. 278]; [5, c. 224–225] (в частности, активные стратегии, основанные на модели ценообразования, описанной в [6, с. 251]), а также в [7, c. 204–205], многие инвесторы, особенно непрофессиональные склонны применять пассивные стратегии из-за их простоты и отсутствия необходимости постоянного мониторинга детальной биржевой информации.

При формировании исходного портфеля была применена краткосрочная пассивная инвестиционная стратегия. Данная стратегия заключается во вложении средств в акции, входящих в топ-10 компаний индекса «голубых фишек», а распределение средств при этом происходит на основе удельного веса каждой акции в данном индексе, оставшиеся свободные средства инвестируются в 25-летние облигации РФ с фиксированной ставкой доходности 8,49 % годовых. Тестовый период для данной стратегии составлял один год с 01.04.2013 г. по 01.04.2014 г., размер инвестированных средств в портфель составляла 1 миллион рублей. В таблице 1 представлена структура портфеля, сформированного на основании данной стратегии.

Таблица 1

Структура портфеля ценных бумаг, сформированного по краткосрочной пассивной стратегии

|

Наименование эмитента |

Удельный вес активов в деньгах (тыс. руб.) |

Стоимостная доля активов в портфеле |

|

ОАО Северсталь |

12,4 |

0,01 |

|

ОАО ФСК ЕЭС |

10,4 |

0,01 |

|

ОАО Газпром |

150 |

0,15 |

|

ОАО ГМК Норильский Никель |

47,2 |

0,05 |

|

ОАО РусГидро |

15,3 |

0,02 |

|

ОАО ЛУКОЙЛ |

144,3 |

0,14 |

|

ОАО Новатек |

36,7 |

0,04 |

|

ОАО НК Роснефть |

47,2 |

0,05 |

|

ОАО Ростелеком |

31,6 |

0,03 |

|

ОАО Сбербанк |

140,4 |

0,14 |

|

Облигации РФ |

364,45 |

0,36 |

|

Итого |

1000 |

1 |

Из таблицы 1 видно, что сформированный портфель несколько отличается по своему составу и структуре от традиционно рассматриваемого при пассивном инвестировании индексного портфеля, которым пользуются многие профессиональные [1, c. 178] и непрофессиональные инвесторы.

По окончанию тестового периода был проведен анализ эффективности применения подобной стратегии. В таблице 2 представлены полученные значения коэффициентов эффективности управления портфелем.

Из таблицы 2 видно, что данная инвестиционная стратегия является более эффективной, чем вложение средств в индекс ММВБ 10. Об этом свидетельствуют полученные значения доходности, риска и коэффициента Шарпа. В частности, краткосрочная пассивная портфельная стратегия показала положительную доходность, которая на 353,7 % выше доходности индекса, при меньшем риске на 50 %, что свидетельствует об эффективном управлении инвестиционным портфелем по сравнению с вложением средств в индекс ММВБ 10.

Таблица 2

Сравнительные показатели эффективности управления портфелем при применении краткосрочной инвестиционной стратегии

|

Коэффициент |

Значения коэффициентов при применении краткосрочной пассивной портфельной стратегии |

Значения коэффициентов при инвестировании средств в индекс ММВБ 10 |

|

Доходность, % |

2,3 % |

-5,8 % |

|

Риск, % |

0,2 |

0,4 |

Поскольку главной целью потенциального инвестора является получение максимальной доходности при минимальном уровне риска, то есть максимизация эффективности использования вложенных средств в рынок ценных бумаг, то следует рассмотреть возможный пути совершенствования разработанной пассивной стратегии управления портфелем.

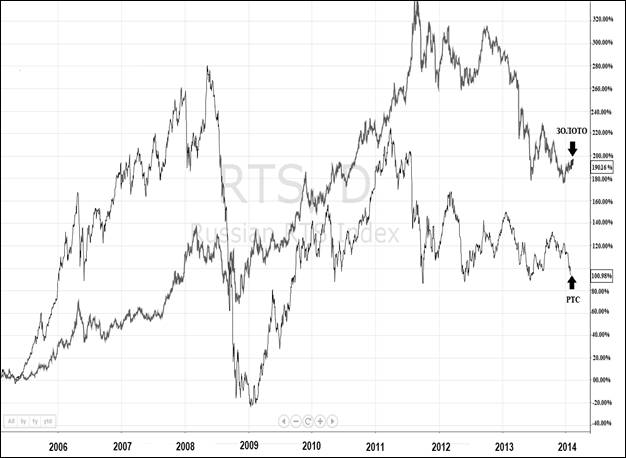

Эффективность, рассмотренной инвестиционной стратегии, можно улучшить путем внедрения более обширной диверсификации с элементами хеджирования, путем включения в портфель некоррелирующих торговых инструментов или так называемых, «защитных активов». Подобная стратегия портфельного инвестирования позволит увеличить доходность при меньшем или таком же уровне риска. Это происходит за счет того, что в то время когда часть портфельных вложений покажет просадку, другая его часть компенсирует возможные потери, тем самым на длительном промежутке времени это может привести к увеличению доходности портфеля по отношению к индексному [2, c. 253]. В частности, подобным защитным активом может служить золото, имеющее монетарную составляющую. Кризисный период 2008–2009 гг. на динамике цен золота, по сравнению с динамикой цен акций российского фондового рынка, практически никак не отразился, а в период пост кризисного восстановления рынков, курсовой рост драгоценных металлов был более существенным. Об этом свидетельствует динамика цен индекса РТС и Золота, за период 2005–2014 гг. [8], представленная на рис. 1.

Рис. 1. Динамика индекса РТС и Золота за период 2005–2014 гг. [9]

Как правило, существенное падение цен на драгоценные металлы, в особенности на те, что имеют монетарную составляющую, маловероятно. Как правило, это объясняется тем, что если это произойдет, то золотодобывающие компании понесут серьезные убытки, что может привести к приостановлению добычи данных металлов, вызовет дефицит физического металла на рынке и приведет к дальнейшему росту цен на этот металл. Золото в качестве «защитного актива» включать в сформированный портфель на рассматриваемом интервале не будем, поскольку инвестирование в золото, как правило, более целесообразно при использовании долгосрочных инвестиционных стратегий, когда будет произведена коррекция [10]. В случае положительной динамики долю акций российских компаний, входящих в индекс «голубых фишек» в исходном портфеле и показавшую себя наименее эффективной следует сократить на 50 %, в пользу «защитного» актива, что является предметом отдельного исследования.

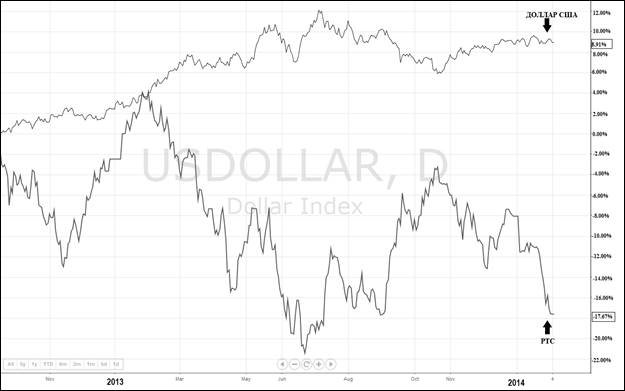

Также одним из инструментов «защиты» портфеля может послужить валюта, в частности, доллар США. Являясь валютой фондирования, включение в портфель доллара США, может снизить риски при наступлении очередной волны кризиса. Это обуславливается тем, что значительную часть российского фондового рынка составляют иностранные инвесторы (приблизительно 40 %) [9], следовательно, падение рынка акций спровоцирует их выводить свои средства. Для этого иностранные инвесторы начнут продавать акции за рубли и далее продать рубли за доллары, что в свою очередь приведет к еще большему обвалу российского фондового рынка, а также курса национальной валюты и создаст поддержку доллару США. На рис. 2. изображена динамика индекса РТС и доллара США за период 01.09.2013–01.04.2014 гг., подтверждающая вышесказанное.

Рис. 2. Динамика доллара США и индекса РТС за период 01.09.2013–01.04.2014 гг. [9]

Рост курса доллара США по отношению к рублю, наблюдаемый за период с 01.06.14 г. по 01.11.14 г., в то время как индексы РТС и ММВБ в это время снижались, позволяет также убедиться в вышесказанном.

Таким образом, включение доллара США в исходный портфель, сформированный в соответствии с краткосрочной пассивной инвестиционной стратегией, позволит повысить его эффективность на краткосрочном временном интервале. В соответствии с этим, откорректируем состав и структуру рассматриваемого инвестиционного портфеля, добавив в него доллары США.

Новый состав и структура портфеля ценных бумаг, включающего доллар США в качестве «защитного» актива представлена в таблице 3. В данном случае при формировании портфеля стоимостные доли ценных бумаг и долларов США были определены в соответствии с доходностью данных активов.

Таблица 3

Структура портфеля ценных бумаг, включающего доллар США в качестве «защитного» актива

|

Наименование эмитента |

Удельный вес активов в деньгах (тыс. руб.) |

Стоимостная доля активов в портфеле |

|

ОАО Северсталь |

12,4 |

0,06 |

|

ОАО ФСК ЕЭС |

5,2 |

0,01 |

|

ОАО Газпром |

75 |

0,08 |

|

ОАО ГМК Норильский Никель |

23,6 |

0,02 |

|

ОАО РусГидро |

7,7 |

0,01 |

|

ОАО ЛУКОЙЛ |

72,15 |

0,07 |

|

ОАО Новатек |

18,35 |

0,02 |

|

ОАО НК Роснефть |

23,6 |

0,02 |

|

ОАО Ростелеком |

15,8 |

0,02 |

|

ОАО Сбербанк |

70,2 |

0,07 |

|

Доллар США |

317,75 |

0,32 |

|

Облигации РФ |

364,45 |

0,36 |

|

Итого |

1000 |

1 |

В таблице 4 представлена доходность каждого инвестиционного инструмента за выбранный тестовый период времени 01.04.2013–01.04.2014 гг.

Таблица 4

Доходность инвестиционных инструментов, включенных в портфель за период 01.04.2013–01.04.2014 гг.

|

Наименование |

Доходность, % |

|

ОАО Северсталь |

-20,3 |

|

ОАО ФСК ЕЭС |

-57,2 |

|

ОАО Газпром |

1,6 |

|

ОАО ГМК Норильский Никель |

-7,45 |

|

ОАО РусГидро |

-26,6 |

|

ОАО ЛУКОЙЛ |

1,2 |

|

ОАО Новатек |

24,6 |

|

ОАО НК Роснефть |

-5,4 |

|

ОАО Ростелеком |

-8,9 |

|

ОАО Сбербанк |

0,14 |

|

Доллар США |

6,6 |

|

Облигации |

8,5 |

В таблице 5 приведены сравнительные показатели экономической эффективности краткосрочного пассивного портфеля без «защитных» активов и портфеля той же стратегии, но с включением в него в качестве «защитного» актива доллара США. Из таблицы 5 видно, что включение в портфель «защитных активов» приводит к повышению его эффективности. В частности, доходность портфеля с «защитным» активов показывает более высокую доходность (более чем в 2 раза), чем портфель без него при практически том же уровне риска.

Таблица 5

Сравнительные показатели эффективности управления портфелем до и после включения доллара США в качестве «защитного» актива

|

Коэффициент |

Значения коэффициентов для портфеля без «защитных» активов |

Значение портфеля с «защитным» активом |

|

Доходность, % |

2,3 |

4,8 |

|

Риск, % |

0,27 |

0,29 |

Кроме рассмотренных в настоящей работе активов, «защитными» активами могут выступать долгосрочные государственные облигации, чья доходность варьируется от 7 % до 10 % годовых, банковские депозиты, а также стоит обратить внимание на рынок редкоземельных металлов, алмазов. Однако в этом вопросе необходим комплексный подход.

Подводя итоги, проведенного в работе исследования следует отметить, что формирование портфеля в соответствии с краткосрочной пассивной стратегией и включение в него «защитных» активов позволяет повысить эффективность инвестиций по сравнению с классической индексной стратегией. Предложенный подход к управлению инвестиционным портфелем пригоден для применения как профессиональными, так и непрофессиональными инвесторами, что существенно расширяет его инвестиционные возможности.

Литература:

1. Капитан М. Паевые фонды: современный подход к управлению деньгами [Текст] / М. Капитан, Д. Барановский. — СПб.: Питер, 2005. — 240 с.

2. Ковел М. Биржевая торговля по трендам. Как заработать, наблюдая тенденции рынка [Текст] / Майкл Ковел; пер. с англ. под ред. В. В. Ильина. — СПб.: Питер, 2009. — 352 с.

3. Петров С. С., Кашина О. И. Исследование котировок на покупку и продажу акций на фондовой бирже в целях совершенствования инвестиционной стратегии [Текст] / Петров С. С., Кашина О. И. //Аудит и финансовый анализ. — 2011. — № 5. — С. 220–226.

4. Петров С. С., Кашина О. И. О применении мониторинга лимитных заявок на фондовой бирже для активного управления портфелем ценных бумаг [Текст] / Петров С. С., Кашина О. И. //Аудит и финансовый анализ. — 2012. — № 5. — С. 273–279.

5. Петров С. С., Кашина О. И. Оптимизация активной стратегии управления портфелем ценных бумаг по критериям ожидаемой доходности и риска [Текст] / Петров С. С., Кашина О. И. //Аудит и финансовый анализ. — 2013. — № 2. — С. 217–227.

6. Петров С. С., Медведева М. В. Кашина О. И. Ценообразование финансовых активов в ходе биржевых торгов: аналитическое описание методами теории рыночного равновесия [Текст] / Петров С. С., Кашина О. И. //Аудит и финансовый анализ. — 2013. — № 3. — С. 249–257.

7. Степанова С. В., Бакатанов О. Г. Методика оценки эффективности активной стратегии управления портфелем ценных бумаг [Текст] / Степанова С. В., Бакатанов О. Г. // Вестник Российского государственного торгово-экономического ун-та. ‒ 2008. ‒ № 2. ‒ С. 203–207.

8. Investfunds: информационное агентство [Электронный ресурс]: официальный сайт. Режим доступа: http://www.investfunds.ru/, свободный.

9. Московская биржа [Электронный ресурс] — Электрон. дан. — М.: 2011–2014. — Режим доступа: http:// moex.com/, свободный.

10. Центр финансовых инвестиций и трейдинга агентство [Электронный ресурс]: официальный сайт. Режим доступа: http://www.in-fin.ru/, свободный.