Ключевые слова:общественное питание, прибыль, развитие

Общественное питание представляет собой отрасль народного хозяйства, основу которой составляют предприятия, характеризующиеся единством форм организации производства и обслуживания потребителей и различающиеся по типам, формам и специализации.

Предприятия общественного питания выполняют три взаимосвязанные функции:

- производство кулинарной продукции;

- реализация кулинарной продукции;

- организация ее потребления.

Функционирование любого предприятия общественного питания нацелено на получение прибыли. Управление прибылью предприятия — это процесс целенаправленного воздействия субъекта на объект для достижения определенных финансовых результатов.

Метод управления прибылью предприятия — это способ воздействия субъекта управления на объект для достижения определенного результата. Теоретическая основа методов управления требует глубокой и тщательной проработки, поскольку неправильное их использование может привести к серьезным отрицательным последствиям. Существует несколько подходов к классификации методов управления прибылью предприятия.

Рабочая методика планирования прибыли предприятия включает в себя шесть этапов:

Первый этап — формирование исходной информации.

Второй этап — определение самой прибыли и важнейших экономических и финансовых показателей деятельности предприятия.

Третий этап — анализ полученной информации для определения приемлемости принятого варианта [2].

Четвертый этап — анализ рентабельности производства по видам продукции, нацеленный на выявление и последующую реализацию резервов повышения прибыли.

Пятый этап — внесение изменений в технику и технологию, организацию производства и управления по видам продукции с целью повышения прибыли.

Шестой этап — принятие решения с учетом всей информации по видам продукции и обобщенной информации — по предприятию в целом.

Возрастание конкурентной борьбы в сфере услуг общественного питания, привело к внедрению более эффективных методов управления, формирования новой ценовой политики, созданию и развитию конкурентного преимущества каждого отдельного предприятия. Переход к рыночным отношениям изменил условия, в которых работают предприятия питания, и факторы, влияющие на их развитие. Объем российского рынка общественного питания с каждым годом растет.

Во второй половине ХХ века появились новые виды предприятий — рестораны быстрого обслуживания, национальных кухонь, которые начали завоевывать популярность среди населения. Оборот общественного питания в государственном и муниципальном секторах составляет чуть более 5,0 %.

В России сфера питания переживает период активного развития, вместе с этим развивается и рынок быстрого питания — фаст-фуд. Отечественный рынок быстрого питания развивают несколько десятков компаний, но в большинстве случаев это все таки московские компании, которые конкурируют между собой. По оценкам самих компаний, рынок фаст-фуд ежегодно увеличивается вдвое, но вместе с тем следует отметить, что регионы практически не освоены. Наиболее динамично на нашем рынке сегодня развиваются две компании фаст-фуд, первый — иностранный — McDonald's, второй — отечественный — «Ростик`с». Эти сети появились в начале 90-х годов ХХ века, а сегодня лидируют по числу ресторанов и работают в самых лучших местах. Следует отметить, что сегодня ресторанный бизнес занимает четвертое место по вероятности банкротства и второе по рентабельности, поэтому ресторанов, баров, кафе в России достаточно много, и процесс их открытия идет непрерывно. Кроме брэндовых заведений на рынке работает большое число одиночных предприятий быстрого питания — пышечных, блинных и пельменных, оттягивающих на себя значительную часть потребителей, прежде всего более низкими ценами. Однако всего этого оказывается мало для того, чтобы говорить о насыщении рынка: потребитель все еще чувствует дефицит мест, где можно качественно и быстро перекусить. [3]

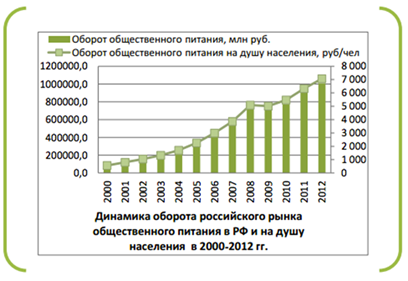

Как видно из рисунка, российский рынок общественного питания в 2011 г. вырос до 903,3 млрд. руб. До кризиса продажи в общепите увеличивались на 10–15 % ежегодно. Кроме того, обороты в сопоставимых ценах не достигли уровня 2008 г. 28 % объёмов российского рынка общепита обеспечивает Центральный ФО (255 млрд. руб. в 2011 г.), ещё 19 % — Приволжский ФО (173 млрд. руб.). Доля Москвы — 15 % (135,2 млрд. руб. в 2011 г.); однако отмечается тенденция к снижению доли московского сегмента. [7]

Ежегодно сети ресторанов, кафе, столовых отвоёвывают у независимых операторов по 2–3 % оборота российской отрасли horeca. В 2010 г. 36 % рынка в денежном выражении принадлежало сетевикам. Более двух третей сетевого общепита занято международными операторами; лидирует, как и в мире, McDonald's (276 точек на начало 2011 г.).

В 2010 г. в России насчитывалось 54 тыс. заведения общественного питания, включая 6379 сетевых. Легче всего в России пережили кризис предприятия фаст-фуда. По данным Alto Consulting Group, доля быстрого питания в 2010 г. составила около 27 %. Лидером роста стал сегмент бургеров благодаря расширению сети McDonald's. Стремительно увеличивается популярность азиатской кухни, особенно японской — 12 % за 2010 г. Эксперты рассчитывают на дальнейший подъём рынка в случае повышения доходов населения.

Согласно же маркетинговому опросу, проведенному исследовательской компанией Alto Consulting Group, 59 % россиян предпочитают McDonald’s, предпочтение ресторанам KFC отдают 39,3 % опрошенных, замыкает тройку лидеров Subway с показателем доверия в 32 % респондентов. Согласно маркетинговым опросам, среднестатистический житель столицы посещает заведения быстрого питания 1 раз в неделю.

К середине 2012 года в Москве работали 37,3 % закусочных Subway, 77 % стационарных кафе «Крошка-картошка», 30 % -McDonald’s, 47,3 % KFC, 48 % Sbarro и 100 % показатель у кафе Starbucks.

Управление прибылью, должно представлять собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения и использования.

Чтобы эффективно управлять прибылью предприятия общественного питания, необходимо периодически проводить анализ выручки за предыдущие периоды, посещаемость, спрос на отдельные категории блюд, выручку и средний чек каждого бармена и официанта (чтобы исключить отрицательное влияние человеческого фактора). Комплексность этих действий позволит держать под контролем любые кризисные ситуации.

Опираясь на данные, полученные в ходе «Исследование рынка общественного питания», можно сделать вывод о том, что данный сегмент рынка продолжит динамично развиваться в России. Дополнительным фактором является постоянная интеграция зарубежных компаний на рынок. Ярким примером этого явления можно считать компанию Burger King. Аналитики полагают, что сеть Burger King получит в 2014 году более 100 млн. долларов инвестиций от российского Внешторгбанка.

Также можно ожидать широкого распространения сетей фастфуда на АЗС, расположенным на крупных магистралях. Уже сегодня можно видеть появление всевозможных закусочных на подмосковных дорогах федерального и международного значения, особенно в южных направлениях. Свои программы закусочных и ресторанов на заправках создают как нефтяные компании, так и сети общепита (Стардоg’s, Country Chicken, «Подорожник»). И, судя по динамике роста рынка общепита за последние три года, вложения окупятся быстро, тем более что сетевых придорожных кафе в России, по сравнению с Европой и США, мало.

Литература:

1. Зайко Г. М. Джум Т. А. Организация производства и обслуживания на предприятиях общественного питания. Гриф УМО МО РФ. — М.: Магистр, 2013

2. Ефимова О. В. Финансовый анализ — М.: Бухгалтерский учет, 2008. С.291

3. «Ресторанные ведомости» 2/7, 2012

4. Скамай Л. Г. Экономический анализ деятельности предприятий / Л. Г. Скамай, М. И. Трубочкина.- М.: ИНФРА-М, 2009.- 296 с.

5. Рубе В. А. Малое предпринимательство: организация, экономика, управление: учеб. пособие / В. А. Рубе. — М.: ИНРА — М, 2009. — 480с.

6. http://alto-group.ru/analitika/119-rossijskij-rynok-obshhestvennogo-pitaniya-2013-g.html

7. http://marketing.rbc.ru/news_research/26/06/2012/562949984186453.shtml (дата обращения 10.02.2014)