Обязательство - отношение, при котором должник обязан совершить в пользу кредитора действие, оплатить товар, работы, услуги, а кредитор вправе требовать от должника исполнения его обязанности [1].

Кредиторская задолженность – это сумма долгов одного предприятия другим юридическим или физическим лицам, часто возникает вследствие:

несовпадения времени оплаты за товар или услуги с моментом перехода права собственности на них;

незаконченных расчетов по взаимным обязательствам с дочерними и зависимыми обществами, персоналом предприятия, с бюджетом и внебюджетными фондами, по полученным авансам, предварительной оплате и т.п.[4]

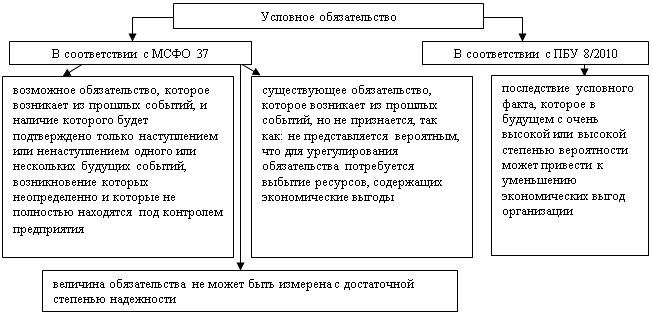

Порядок учета резервов, условных обязательств и условных активов, требования к раскрытию информации о них, а также условия, необходимые для признания резервов, установлены Международными стандартами финансовой отчетности 37 «Резервы, условные обязательства и условные активы», а в Российской системе бухгалтерского учета регулируется положением по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010).

Стандарт применяется только к тем резервам, которые являются обязательствами (но не к резервам на амортизацию, покрытие сомнительной задолженности и т.п.). Требования стандарта распространяются на резервы, созданные в связи с реструктуризацией бизнеса (включая прекращаемую деятельность) [5].

Условные обязательства и активы не отвечают критерию признания, определенному в Принципах подготовки и составления финансовой отчетности.

В случае существенности условные обязательства и активы отражают в бухгалтерской (финансовой) отчетности. Также отражают все существенные последствия как благоприятные так и неблагоприятные.

Рис. 1. Понятие условное обязательство

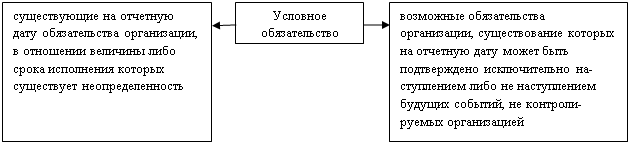

Условные обязательства делятся на две группы.

Рис. 2. Классификация условных обязательств

К первой группе можно отнести начавшееся, но не завершенное в отчетном году судебное разбирательство, а ко второй - выданные гарантийные обязательства на проданную продукцию.

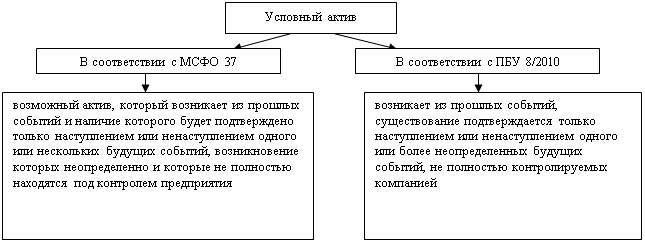

Рис. 3. Понятие условный актив

Принцип осмотрительности обуславливает неотражение условных активов на счетах бухгалтерского учета, то есть организация признает в бухгалтерском учете расходы и обязательства, а не возможные доходы и активов, не допуская создания скрытых резервов.

Информация об условных активах может быть раскрыта в пояснительной записке к бухгалтерской (финансовой) отчетности организации за отчетный период, если выявлена высокая или очень высокая вероятность их получения. Степень вероятности бухгалтер может оценить либо субъективно, опираясь на собственный опыт (знание ситуации), либо объективно, привлекая для оценки других специалистов (юристов, аналитиков, аудиторов и т.д.). Но указания на степень вероятности или величину оценки условного актива информация, раскрываемая в пояснительной записке к бухгалтерской (финансовой) отчетности предприятия, не должна содержать.

Общий характер условного факта раскрывается, если информация может повлечь потери или иной ущерб для предприятия.

Таким образом, определение, данное в ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», совпадает с определением условных обязательств МСФО 37 «Резервы, условные обязательства и условные активы».

Организация может не раскрывать информации в полном объеме в исключительных случаях, когда раскрытие информации о последствиях условного факта хозяйственной деятельности в требуемом объеме наносит или может нанести ущерб организации в ходе урегулирования последствий соответствующего условного факта хозяйственной деятельности. Нужно указать в пояснительной записке лишь общий характер условного факта и причину, по которой более подробная информация не раскрывается.

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» предлагает более сложный, чем в МСФО 37 «Резервы, условные обязательства и условные активы», механизм оценки условного обязательства. В отличие от требований МСФО 37, где наилучшей оценкой считается наиболее вероятная величина обязательства.

В ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» даны три способа оценки [3]: путем выбора из некоторого набора значений; путем выбора из интервала значений; путем выбора из определенного набора интервалов значений.

При использовании пути выбора значений из определенного набора интервалов определяют средние арифметические величины из наибольшего и наименьшего значений каждого интервала, затем их оценивают с учетом степени вероятности проявления соответствующего интервала значений. Вычисленная средневзвешенная величина принимается в качестве оценки условного обязательства.

Строительный бизнес носит инвестиционный характер. Крупные финансовые институты рассматривают инвестиционные проекты при предоставлении им бухгалтерской (финансовой) отчетности, составленной по международным стандартам.

Поэтому инвестиционно-строительные компании начинают составлять отчетность в формате Международных стандартов финансовой отчетности.

Для предприятий этого сектора экономики существуют два регламентирующих документа - Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/2008 [2] и Международных стандартов финансовой отчетности «Договоры подряда» МСФО 11 [5].

По договорам на строительство дата начала договора и дата завершения работ по договору на строительство обычно относятся к разным отчетным периодам. Таким образом, главным вопросом в учете договоров на строительство является распределение доходов и затрат по договору строительства по отчетным периодам, в которых производились работы. На протяжении всего времени действия договора на строительство необходимо осуществлять регулярную проверку стоимости строительства и расчетов.

ПБУ 2/2008 «Учет договоров (контрактов) на капитальное строительство» и МСФО 11 «Договоры подряда» не полностью регулируют учет договоров подряда, поэтому оценка затрат при подготовке отчетности по российским и международным стандартам может быть различной. Например, оценка стоимости сырья и материалов в российском учете производится по ПБУ 5/2001 «Учет материально-производственных запасов», а в международном по МСФО 2 «Запасы», также оценка расходов по амортизации оборудования (ПБУ 6/2001 «Учет основных средств» и МСФО 16 «Основные средства»), учет расходов по займам (ПБУ 15/2008 «Учет займов и кредитов и затрат по их обслуживанию» и МСФО 23 «Затраты по займам»).

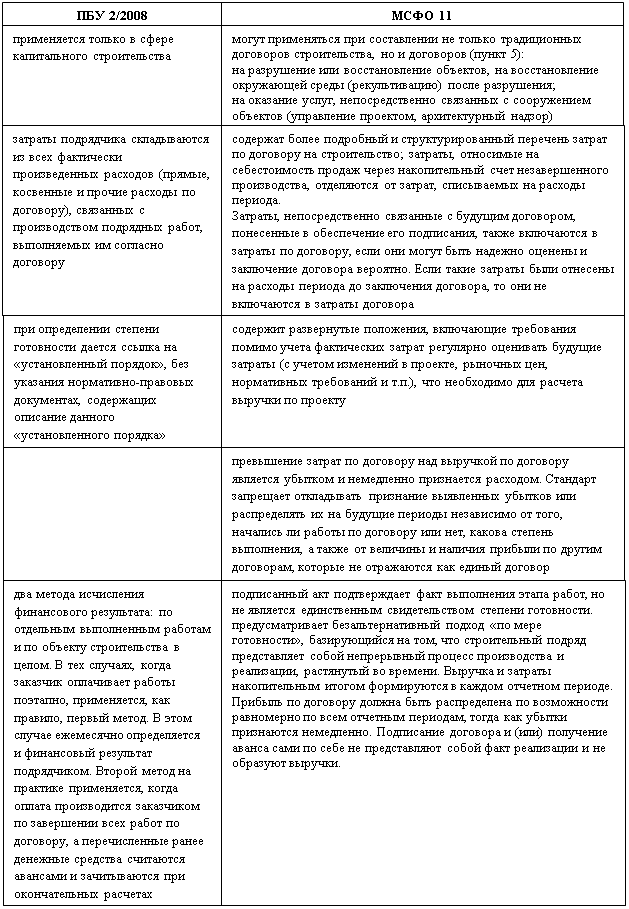

Таким образом, рассмотренные учетные документы содержат достаточно различий (таблица 1), которые усложняют процесс ведения учета в строительных компаниях и делают его более затратным. Сближение этих документов с ориентацией на МСФО 11 «Договоры подряда» создаст реальные условия для подготовки инвестиционно-строительными компаниями отчетности, востребованной западными инвесторами.

Таблица 1

Отличительные черты ПБУ 2/2008 от МСФО 11

Для сближения указанных документов возможно:

в РСБУ ввести определение обязательств, согласно МСФО обязательства - это уже имеющаяся задолженность компании, возникающая из событий прошлых периодов, погашение которой приведет к оттоку из компании ресурсов, приносящих экономическую выгоду (п. 49 Принципов подготовки и составления финансовой отчетности);

расширить сферу применения ПБУ 2/2008 «Учет договоров (контрактов) на капитальное строительство» в соответствии с МСФО 11«Договоры подряда»;

разработать более подробный и структурированный перечень затрат по договору на строительство;

разработать порядок определения степени готовности работ.

Литература:

1. Российская Федерация. Законы. Гражданский кодекс РФ: часть вторая [Электронный ресурс]: федер. закон № 14-ФЗ: принят ГД 22 декабря 1995 г. (в редакции изменений и дополнений от 28 декабря 2013 г. № 416-ФЗ) // Консультант Плюс: Версия Проф. – 2014.

2. Российская Федерация. Приказ. Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008 [Электронный ресурс]: № 116н: утвержден Минфином РФ 24 октября 2008 г. (в редакции изменений и дополнений от 27 апреля 2012г. №55н) // Консультант Плюс: Версия Проф. – 2014.

3. 3.Российская Федерация. Приказ. Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/2010 [Электронный ресурс]: № 167н: утвержден Минфином РФ 13 декабря 2010 г. (в редакции изменений и дополнений от 27 апреля 2012г. №55н) // Консультант Плюс: Версия Проф. – 2014.

4. Васильчук, О.И. Особенности бухгалтерского учета и экономического анализа предприятий бытового обслуживания населения [Текст]: учебное пособие / под. ред. О.И. Васильчук. – М.: ФОРУМ, 2011г. – 178-198с.

5. 5.Константинова, Е.П. Международные стандарты финансовой отчетности [Текст]: учеб. пособие / Е. П. Констатинова. – М.: Дашков и К°, 2011. – 288 с.