Развитие экономики любой страны неразрывно взаимосвязано с финансово-хозяйственной деятельностью предприятия. Оценка потребностей и потенциала субъекта предпринимательства позволяет спланировать эффективную стратегию развития [1, 2]. От того насколько результативно развивается хозяйствующий субъект зависят и поступления в бюджет, создание рабочих мест, уровень валового внутреннего продукта, социальная обстановка государства. Результатом деятельности предприятия является размер полученной прибыли, сформированный как разница между доходами и расходами. При этом необходимо контролировать не только размер полученной выручки, а обеспечивать невысокую себестоимость продукции (работ, услуг).

Особенность строительной сферы является тот факт, что в результате деятельности компаний осуществляется материальное производство, напрямую связанное с осуществлением большого количества затрат. При этом порядок ведения бухгалтерского учета должен быть налажен таким образом, чтоб руководство организаций могли оперативно получать достоверную информацию, в том числе и о затратах с целью их регулирования. Кроме этого немаловажным участком бухгалтерских работ является определение сметной стоимости строительно-монтажных работ, своевременное списание затрат и отнесение их на финансовый результат.

Результатом работ, как вида экономического продукта выступает строительство. Строительство — это самостоятельная отрасль национальной экономики, предназначенная для ввода в действие новых, а также реконструкции, расширения, модернизации, технического перевооружения и капитального ремонта действующих объектов производственного и непроизводственного назначения [3, с. 10]. Роль строительной отрасли связана с удовлетворением потребностей общества, так как в результате данного вида деятельности создаются и модернизируются производственные и непроизводственные фонды.

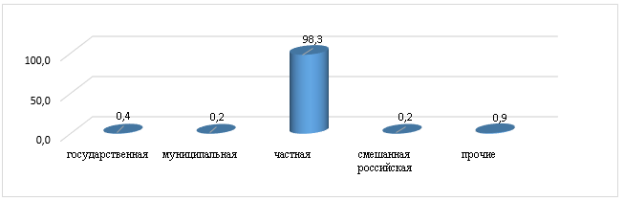

Все строительные компании Российской Федерации можно разделить по формам собственности, при этом большая часть находится в частной собственности и с численностью работников до 100 человек (один из критериев субъектов малого предпринимательства). В таблице 1.2 на основании информации Федеральной службы государственной статистики представлена классификация строительных предприятий по формам собственности [4].

Таблица 1

Распределение действующих строительных организаций вРФ по численности работников иформам собственности на 1 января 2015г.

|

Формы собственности |

Число организаций |

в том числе счисленностью работников, человек | ||

|

до 100 |

от 101–250 |

свыше 250 | ||

|

Государственная |

818 |

525 |

191 |

102 |

|

Муниципальная |

395 |

333 |

37 |

25 |

|

Частная |

223022 |

220085 |

1809 |

1128 |

|

Смешанная российская |

405 |

292 |

67 |

46 |

|

Прочие |

2198 |

1951 |

123 |

124 |

|

Всего |

226838 |

223186 |

2227 |

1425 |

Общая доля частных строительных компаний составляет 98,3 %, при этом их удельный вес практически не изменяется в зависимости от численности работников компании (рисунок 1).

Рис. 1. Структура строительных организаций по формам собственности

На основании классификации можно сделать вывод, что строительство является одной из значимых отраслей народного хозяйства и сложным многофакторным процессом, требующим больших затрат экономических ресурсов. Выполнение строительных работ связано с возникновением большого количества затрат (стоимость ресурсов). Как и любой вид производственной сферы, в том числе и строительство, в большей степени обусловлено материальными затратами. В таблице 2 проанализированы данные о структуре затрат на производство строительных работ [4].

Таблица 2

Структура затрат на производство строительных работ вРФ (%)

|

Элементы затрат |

2012 |

2013 |

2014 |

|

Материальные затраты |

55,2 |

56,1 |

58,3 |

|

Затраты на оплату труда |

18,8 |

18,9 |

20,0 |

|

Страховые взносы в государственные внебюджетные фонды |

4,8 |

4,8 |

5,2 |

|

Амортизация основных средств |

2,8 |

2,8 |

3,1 |

|

Прочие затраты |

18,4 |

17,4 |

13,4 |

|

Всего затрат |

100 |

100 |

100 |

Таким образом, на основании данных Федеральной службы государственной статистики строительные предприятия относятся к типу материалоемкого производства, то есть производства с высокой долей затрат на материалы.

Как и любой вид экономической деятельности, на строительство воздействуют факторы, ограничивающие производственную деятельность данных хозяйствующих субъектов. Согласно выборочного наблюдения, которое было осуществлено Федеральной службой государственной статистики в период с 2015 по 2016 год были выявлены факторы, ограничивающие развитие строительной отрасли на территории Российской Федерации (рисунок 2) [4].

Рис. 2. Факторы, ограничивающие производственную деятельность строительных предприятий

На основании рисунка 2, можно сделать вывод, что большинство респондентов видят причины в замедлении темпов роста строительной сферы в высоком уровне налогового бремя, низкой платежеспособности заказчиков, а также высокой стоимостью материальных ресурсов. При этом именно доля материальных затрат в структуре себестоимости строительных компаний занимает наибольший удельный вес (таблица 2).

Ведение хозяйственного учета в строительных организациях требует получение достоверной информации посредством: оперативного, статистического и бухгалтерского учета. Бухгалтерский учет — это формирование документированной систематизированной информации об объектах, предусмотренных законом «О бухгалтерском учете», в соответствии с требованиями к бухгалтерскому учету, и составление на ее основе бухгалтерской (финансовой отчетности). [5]

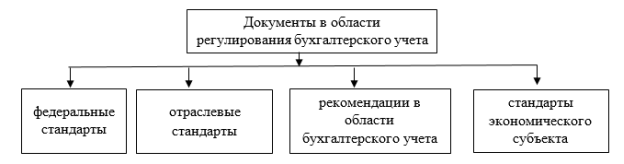

Организация бухгалтерского учета и составление финансовой отчетности на предприятии осуществляется согласно 21 статьи ФЗ № 402 «О бухгалтерском учете» на основании четырех групп документов в области регулирования бухгалтерского учета (рисунок 3). [5]

Рис. 3. Нормативное регулирование бухгалтерского учета в РФ

Для строительных компаний свойственно осуществление большого количества затрат, при этом для эффективности деятельности необходимо производить контроль сохранности имущества, формировать оперативно и правильно себестоимость работ, обеспечивать производственный процесс необходимым количеством материальных ресурсов и т. д. Всё это может быть осуществлено, если достоверно и своевременно производить учет затрат, согласно нормативным документам представленным в таблице 3.

Таблица 3

Нормативное регулирование учета затрат встроительстве

|

Наименование документа |

Назначение документа |

|

Федеральные стандарты | |

|

Федеральный закон «О бухгалтерском учете» № 402 от 06.12.2011 г. |

Регулирует правила формирования в бухгалтерском учете информации о затратах коммерческих организаций |

|

Приказ Минфина от 6 мая 1999 г. № 33н Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (ред. от 06.04.2015) |

Регулирует особенности учета расходов, связанных с выполнения работ или для управленческих нужд |

|

Отраслевые стандарты | |

|

Приказ Минфина России от 24.10.2008 № 116н Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008) (ред. от 06.04.2015) |

Устанавливает особенности порядка формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности информации о затратах организаций выступающими в качестве подрядчиков (субподрядчиков) в договорах строительного подряда, длительностью выполнения более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы |

|

Рекомендации в области бухгалтерского учета | |

|

Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» |

Устанавливают порядок оформления результатов инвентаризации, в том числе и недостачи. Правила отнесения суммы недостачи на затраты компании |

|

Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержден Постановлением Госкомстата РФ от 11.11.1999 № 100 |

Определяет перечень форм первичной учетной документации по учету затрат строительной организации, при этом данные формы не являются обязательными с 2013 года, но если они используются, то утверждаются приказом по учетной политики |

|

Стандарты экономического субъекта | |

|

Учетная политика |

Отражает основные методы бухгалтерского учета затрат в организации |

Особенностью бухгалтерского учета затрат в строительных организациях главным образом выступает применение ПБУ 2/2008 «Учет договоров строительного подряда». При этом, расходы по договору строительного подряда признаются организацией расходами по обычным видам деятельности в соответствии с ПБУ 10/99 [6].

Стоит отметить, что не все подрядные организации обязаны руководствоваться положениями ПБУ 2/2008. Так согласно пункта 2.1 раздела I данного положения по бухгалтерскому учету, ПБУ 2/2008 может не применяться организациями, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. [7]

К расходами по договору подряда относятся:

− прямые расходы, которые связанны непосредственно с исполнением договора подряда;

− косвенные расходы — это часть общих расходов организации на исполнение договоров;

− прочие расходы, то есть те, которые не относятся к строительной деятельности организации, но возмещаемые заказчиком по условиям договора.

По мимо перечисленных в состав прямых расходов включаются ожидаемые неизбежные расходы (предвиденные), возмещаемые заказчиком по условиям договора. Предвиденные расходы принимаются к учету либо по мере их возникновения в процессе выполнения работ по строительству (по устранению недоделок в проектах и строительно-монтажных работах, по разборке оборудования из-за дефектов антикоррозийной защиты и т. п.), либо путем образования резерва на покрытие предвиденных расходов (на гарантийное обслуживание и гарантийный ремонт созданного объекта и т. п.) [8].

Косвенные расходы включаются в расходы по каждому договору путем распределения общих расходов организации на исполнение договоров. Способы распределения между договорами косвенных расходов определяются организацией самостоятельно (например, путем расчетов с использованием сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных нормативов в строительстве) и применяются систематически и последовательно. [7]

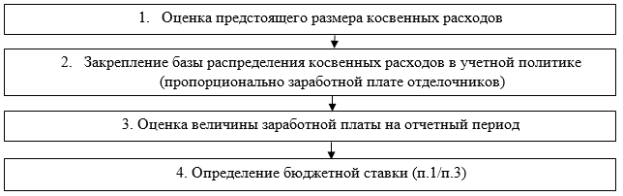

Главной проблемой учета затрат в строительстве является распределение косвенных расходов, так возникает вероятность того, что данная категория затрат в конце отчетного периода будет недораспределённой по объектам калькулирования, тем самым компания часть расходов не покроет, что приведет к уменьшению финансового результата. Кроме этого для формирования точной себестоимости заказа необходимо заранее определить все затраты. Для решения данной проблемы, то есть оперативности получения информации о косвенных расходах их нужно распределять предварительно посредством бюджетной ставки. Расчет бюджетной ставки распределения косвенных расходов рекомендуется выполнять бухгалтеру компании накануне наступающего отчетного периода в три этапа, представленных на рисунке 4.

Рис. 4. Методика расчета бюджетной ставки

Для эффективного развития строительным предприятиям необходимо производить всестороннюю оценку деятельности с учетом полученной информации, в том числе и посредством бухгалтерского учета, что позволит:

− Оптимизировать систему налогообложения;

− Определять уровень дебиторской задолженности, с учетом сумм задолженности с просроченным сроком исковой давности;

− Отслеживать уровень материальных затрат;

− Проводить анализ конкурентной среды;

− Изыскивать финансовые ресурсы и прочее.

Таким образом можно сделать вывод, что строительство является одной из важнейшей отраслью народного хозяйства страны, посредством которой происходит возведение новых объектов, улучшаются качества уже существующих основных фондов. Наряду с этим, строительные компании пополняют бюджет налоговыми платежами и сборами, предоставляют рабочие места и поддерживают социальную защищенность населения. Для развития компаний им постоянно необходимо контролировать уровень затрат, посредством правильной организации бухгалтерского учета.

Литература:

- Царева Н. А. Оценка потребностей и потенциала региональных субъектов малого и среднего предпринимательства в сфере международного и межрегионального сотрудничества: на материалах социологического исследования проведенного в Приморском крае // Экономика и предпринимательство. — 2015. — № 1 (54). — С. 981–987.

- Шестак О. И. Стратегический подход к развитию малого и среднего предпринимательства на региональном уровне (на примере Приморского края) // Экономика и менеджмент систем управления. — 2015. — № 3.1. — С. 183–196.

- Акимов В. В., Макарова Т. Н., Мерзляков В. Ф., Огай К. А. Экономика отрасли (строительство): учебник. — М.: ИНФРА-М, 2014. — 304 с.

- Строительство. Федеральная служба государственной статистики [Электронный ресурс]: URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/ rosstat/ru/statistics/enterprise/building/# (дата обращения 25.05.2016)

- О бухгалтерском учете: федеральный закон от 06 декабря 2011 г. № 402-ФЗ (ред. от 04.11.2014) [Электронный ресурс] / СПС «Консультант Плюс».

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина России от 06 мая 1999г. № 33н (ред. от 06.04.2015) [Электронный ресурс] / СПС «Консультант Плюс».

- Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008): приказ Минфина России от 24 октября 2008 года № 116н (ред. от 06.04.2015) [Электронный ресурс] / СПС «Консультант Плюс».

- Налоговый кодекс Российской Федерации. Части вторая: по сост. на 9 апреля 2016 г. [Электронный ресурс] / СПС «Консультант Плюс».

- Проблемы экономики и управления предприятиями, отраслями, комплексами: монография. Книга 30 / Е. Н. Волк, Б. Даулетбаков, Е. В. Джамай и др. / Под общ. ред. С. С. Чернова. — Новосибирск: Издательство ЦРНС, 2016. — 220 с.