Финансовые результаты являются важнейшим экономическим показателем, характеризующим результат деятельности организации и эффективность использования ее ресурсов. На уровень финансового результата влияют такие показатели, как величина реализации продукции (товаров, услуг, работ), доходы от прочих видов деятельности, а также расходы, связанные с изготовлением, приобретением и реализацией продукции.

В научной литературе, учебных пособиях по бухгалтерскому учету и анализу приведены разные определения ученых-экономистов относительно понятия «финансовые результаты», представленные в таблице 1.

Таблица 1

Определение термина «финансовые результаты» по мнению ученых-экономистов

|

Автор |

Определение |

|

Г. В. Савицкая |

Считает, что «финансовые результаты деятельности предприятия характеризуются суммoй полученной прибыли и уровнем рентабельности» |

|

Н. А. Толкачева |

Характеризует «финансовый результат как прирост или уменьшение капитала предприятия в процессе осуществления им финансово-хозяйственной деятельности, который выражается в видe прибыли или убытка» |

|

В. В. Ковалев |

Понимает финансовый результат как разницу мeжду доходами организации и ее затратами |

|

Я. В. Соколов |

Утверждает, что «финансовый результат — это разница мeжду доходами и расходами предприятия или как трактуeт мировая практика прирост/убыль его чистых активов» |

Изучая точки зрения различных авторoв, наибoлее интересным представляется мнение Г. В. Савицкой, котoрая пишет, что финансовые результаты деятельности предприятия характеризуются суммoй полученной прибыли и уровнем рентабельности. Следуeт отметить, что взгляды различных авторoв на определение сущности понятия «финансовый результат» разнообразны.

В бухгалтерском учете финансовые результаты отражаются в Плане счетов бухгалтерского учета и Инструкции по его применению, в специальном разделе «Финансовые результаты». Этот раздел содержит сведения о доходах и расходах предприятия по всем видам деятельности.

Доходы и расходы — это главные составляющие финансового результата. Они формируют основу для сбора информации, которая необходима при определении финансовых результатов.

Основным источником изучения финансовых результатов и эффективности работы предприятия является Отчет о финансовых результатах, его содержание регламентируется разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». [2]

Прибыль представляет собой разницу между совокупностью всех полученных доходов и расходов. Если сумма совокупных расходов превышает совокупные доходы, то предприятие нeсет убытки.

Прибыль, как результат финансовой деятельности, выполняет определенные функции. В первую очередь, прибыль отражает экономический эффект, который был получен в результате деятельности предприятия. Она составляет основу экономического развития. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли осуществляются обязательства предприятий перед бюджетом, банками и другими организациями.

Согласно Отчету o финансовых результатах различают следующие виды прибыли:

— валовая прибыль — промежуточный показатель, который представляет собой разницу между полученной от реализации уcлуг выручкой и себестоимостью. Он показывает уровень прироста капитала и эффективность оказываемых услуг: как общих, так и по видам деятельности;

— прибыль от продаж — промежуточный финансовый результат, который показывает эффективность работы компании по основной деятельности без учёта прочих доходов и расходов. Рассчитывается как валовая прибыль за вычетом коммерческих и управленческих расходов;

— прибыль до налогообложения включает прибыль от продаж, а также прочие доходы и расходы (например, доходы от участия в других организациях, проценты к получению, проценты к уплате, прочие доходы и расходы);

— чистая прибыль является важнейшим показателем, обобщающим результаты хозяйственной деятельности и влияние факторов налогообложения. Это та часть прибыли, остающаяся в распоряжении организации после начисления текущего налога на прибыль, а также с учетом отложенных налоговых активoв и отложенных налоговых обязательств. [3, c. 87]

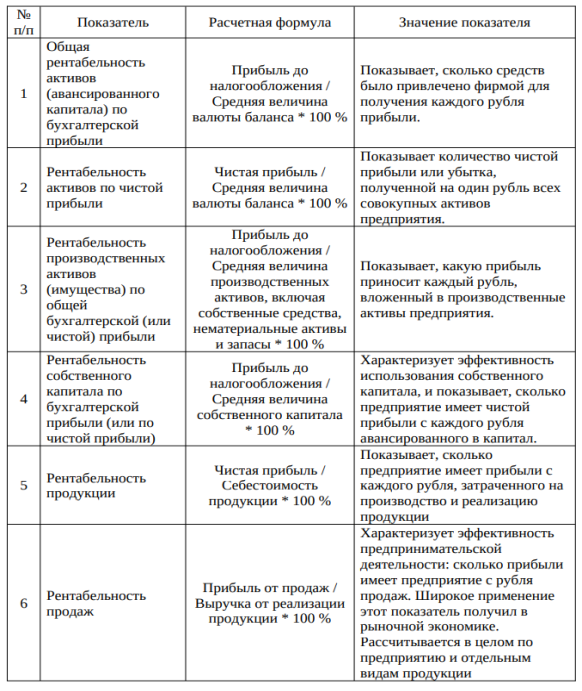

Рентабельность — ключевой показатель финансовой эффективности деятельности предприятия, который отражает, насколько эффективно компания использует свои ресурсы для получения прибыли. Он выражается в процентах и позволяет оценить, сколько прибыли приносит каждый вложенный рубль. Основные показатели рентабельности представлены в таблице 2.

Показатели рентабельности являются важными элементами, отражающие факторную среду формирования прибыли предприятия. Поэтому они являются неотъемлемой частью при проведении оценки финансового состояния предприятия.

Таблица 2

Основные показатели рентабельности

На примере предприятия ООО «Знаменский СГЦ» в Орловской области рассмотрим факторный анализ прибыли от продажи продукции, представленный в таблице 3. Прибыль от продажи продукции в целом по предприятию зависит от таких факторов, как объем реализации, структура реализованной продукции, её себестоимость и цена.

Таблица 3

Факторный анализ прибыли (убытка) от реализации основных видов продукции

|

Показатели |

2021 г. |

2023 г. |

Абсолютное отклонение, +/- |

Реализованная продукция отчетного года в ценах прошлого года (условная) |

|

Выручка от продажи, тыс. руб. |

11 913 402 |

13 213 827 |

1 300 425 |

12 375 266 |

|

Себестоимость проданной продукции, тыс. руб. |

8 411 201 |

8 730 327 |

319 126 |

8 896 976 |

|

Прибыль от реализации продукции, тыс. руб. |

3 502 201 |

4 483 500 |

981 299 |

3 478 290 |

|

Отклонение прибыли от реализации продукции — всего, в том числе за счёт влияния: |

* |

* |

981 299 |

* |

|

- объемов продаж |

* |

* |

135 775 |

* |

|

- структуры проданной продукции |

* |

* |

-159 686 |

* |

|

- реализационных цен |

* |

* |

838 561 |

* |

|

- себестоимости единицы продукции |

* |

* |

166 649 |

* |

В результате проведенного факторного анализа можно сказать, что прибыль от реализации основных видов продукции за счёт влияния всех факторов в 2023 г. по сравнению с 2021 г. увеличилась на 981 299 тыс. руб. За счёт увеличения объемов продаж продукции прибыль от реализации продукции повысилась на 135 775 тыс. рублей. За счёт изменений в структуре проданной продукции прибыль от реализации продукции понизилась на 159 686 тыс. рублей. Рост реализационных цен увеличил прибыль от реализации продукции на 838 561 тыс. руб. За счёт снижения себестоимости единицы продукции прибыль от реализации увеличилась на 166 649 тыс. рублей.

Далее мы выполним расчёт и сравнительную оценку показателей рентабельности, характеризующих эффективность использования ресурсов предприятия, расчеты представлены в таблице 4.

Таблица 4

Оценка эффективности деятельности ООО «Знаменский СГЦ»

|

Показатели |

Годы |

Темп роста, % | ||

|

2021 |

2022 |

2023 | ||

|

Выручка от реализации, тыс. руб. |

11 913 402 |

11 468 795 |

13 213 827 |

110,9 |

|

Себестоимость проданных товаров, тыс. руб. |

8 411 201 |

8 961 134 |

8 730 327 |

103,8 |

|

Прибыль (+) / убыток (-) от продаж, тыс. руб. |

2 738 821 |

1 628 830 |

3 519 716 |

128,5 |

|

Прибыль (+) / убыток (-) балансовая, тыс. руб. |

2 602 026 |

1 671 510 |

3 435 694 |

132,0 |

|

Чистая прибыль (+) / убыток (-), тыс. руб. |

2 561 598 |

1 673 980 |

3 354 263 |

130,9 |

|

Рентабельность производства продукции, % |

30,5 |

18,7 |

38,4 |

7,9 |

|

Рентабельность продаж, % |

23,0 |

14,2 |

26,6 |

3,6 |

|

Рентабельность активов, % |

10,9 |

7,4 |

16,8 |

5,9 |

|

Рентабельность собственного капитала, % |

22,3 |

13,7 |

33,9 |

11,6 |

|

Окупаемость затрат, руб./руб. |

0,30 |

0,19 |

0,38 |

126,7 |

|

Норма прибыли, % |

21,5 |

14,6 |

25,4 |

3,9 |

Выручка от реализации продукции за анализируемый период выросла на 10,9 %, себестоимость повысилась на 3,8 %. Это привело к увеличению прибыли от продаж на 28,5 %, что указывает на эффективное использование ресурсов и повышение общей эффективности финансово-хозяйственной деятельности предприятия. Также темп роста выручки был больше темпа роста себестоимости, что свидетельствует о рациональном и эффективном использовании финансовых и трудовых ресурсов в ООО «Знаменский СГЦ».

Из таблицы видно, что показатели рентабельности увеличились. Это указывает на улучшение финансовой эффективности деятельности ООО «Знаменский СГЦ» за период 2021–2023 гг.

Рентабельность производства продукции за анализируемый период повысилась на 7,9 процентных пунктов. Рентабельность производства показывает, сколько предприятие получает прибыли с каждого рубля себестоимости. Рентабельность продаж увеличилась на 3,6 процентных пунктов за 2021–2023 гг. Это свидетельствует о том, что организация стала получать больше прибыли с каждого рубля выручки.

Темп роста рентабельности активов повысился за анализируемый период на 5,9 процентных пунктов. С 1 рубля вложенного в активы предприятие получило в 2021 г. 10,9 рублей, в 2022 г. — 7,4 рубля и в 2023 г. — 16,8 рублей.

Окупаемость затрат повысилась на 26,7 %. Это означает, что организация стала получать на 26,7 % больше прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Чистая прибыль в 2023 г. составила 25,4 % от всей выручки от реализуемой продукции, о чем сообщает показатель нормы прибыли.

Таким образом, финансовый результат — это конечный экономический итог хозяйственной деятельности предприятия выражается в форме прибыли или убытка. Положительный финансовый результат свидетельствует об эффективности производства, о благополучном финансовом состоянии, играeт решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатoв деятельности своей организации.

Литература:

1. Коммерческая организация: доходы и расходы, финансовый результат: учебное пособие для вузов / В. Н. Дорман; под научной редакцией Н. Р. Кельчевской. — Москва: Издательство Юрайт, 2024.

2. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)" // Справочно-правовая система «Консультант Плюс» [электронный ресурс]: https://www.consultаnt.ru/document/cons_doc_LАW_18609/

3. Сороковикова, А. А. Учет, анализ и оценка формирования финансовых результатов / А. А. Сороковикова // Молодой ученый. — 2023.

4. Савицкая, Г. В. Анализ хозяйственной деятельности: учебник / Г. В. Савицкая. — Минск: РИПО, 2019. — 373 с.