В статье автор проводит анализ финансовых результатах торговой организации.

Ключевые слова: финансовый результат, прибыль, коэффициенты, рентабельность, эффективность.

Современная трактовка прибыли как экономической категории охватывает всесторонние факторы её формирования.

И. А. Бланк вкладывает в понятие прибыли чистый доход, который создается в сфере материального производства в форме денежных накоплений и выполняет определенные функции — фискальные, стимулирующие и оценочные. М. В. Мельник рассматривает прибыль как объективную экономическую категорию товарно-денежных отношений, которая охватывает широкий, очень многогранный круг общественных отношений, связанных с образованием, распределением и использованием дополнительного продукта, что находит отражение в экономических отношениях между рабочим и предприятием, между предприятиями одной и различных отраслей производства в процессе их хозяйственной деятельности, между предприятиями и государством через финансово-банковскую систему.

Г. В. Савицкая обращает внимание на то, прибыль — это чистый доход предприятия, который формируется только после реализации продукции.

Финансовый результат деятельности хозяйствующего субъекта является синергическим эффектом, полученным в результате финансовой, производственной, маркетинговой и инвестиционной деятельности.

Чистая прибыль — предприятия- это положительный финансовый результат её комплексной деятельности в области производства, продажи, инвестиционной политики, финансах и управлении. В задачи анализа прибыли предприятия включена оценка динамики прибыли, ее структурных составляющих, определения внешних и внутренних факторов, способствующих формированию финансового результата. прибыли. Воздействие многочисленных факторов — изменения объема, ассортимента продаваемых товаров, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов, торговой наценки являются значимыми для формирования прибыли или убытка деятельности коммерческой организации. [1, с.164]. Для дальнейшего эффективного производства предприятию необходимо иметь прибыль как фактор развития.

Основные показатели, участвующие в формировании чистой прибыли по анализируемому предприятию ПАО «Центрторг», были взяты из формы «Отчёт о финансовых результатах» организации и представлены в на в таблице 1.

Таблица 1

Динамика показателей прибыли ПАО «Центрторг» за 2019–2021 гг. В тысячах рублей

|

Показатели |

Значение, т. р. |

Откл. абсолют (+,−) |

Темп роста, % |

Откл. абсолют (+,−) |

Темп роста, % | ||

|

2019 г. |

2020 г. |

2021 г. |

2020/ 2019 |

2020/ 2019 |

2021/ 2020 |

2021/ 2020 | |

|

Прибыль от продаж |

96181 |

67388 |

134158 |

-28843 |

70,0 |

66770 |

199,0 |

|

Прочие доходы |

88512 |

121208 |

68565 |

32696 |

137,0 |

-52643 |

56,6 |

|

Прочие расходы |

80028 |

116802 |

103704 |

36774 |

146,0 |

-13098 |

88,8 |

|

Прибыль до налогообложения |

104665 |

71794 |

93081 |

-32871 |

68,6 |

21287 |

129,7 |

|

Налог на прибыль |

18538 |

12177 |

25071 |

-6361 |

65,7 |

12894 |

205,8 |

|

Чистая прибыль |

86127 |

59617 |

68010 |

-26510 |

69,2 |

8393 |

114,1 |

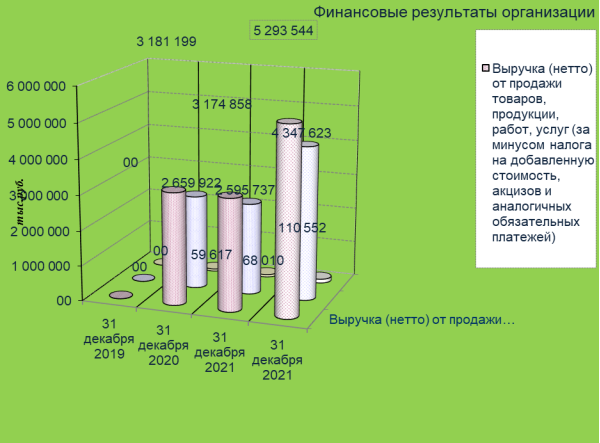

Динамика показателей прибыли представлена в таблице 1 и на рисунке 1.

Рис. 1. Финансовые результаты ПАО «Центрторг»за 2019–2021 гг.

По данным таблице 1 видно, что динамика показателей прибыли от продаж в 2021г. выросла по сравнению с 2020 г. на сумму 66770 т. р., темп роста составил 199 %, прочие доходы снизились на сумму 52643 т. р., темп роста составил 56,6 %, наблюдается снижение прочих расходов на сумму 13098 т. р., темп роста составил 88,8 %, прибыль до налогообложения организации выросла на 21287 т. р., темп роста составил 129,7 %. Налог на прибыль организации на конец 2021 г. вырос на сумму 12894 т.р., темп роста составил 205,8 %.

В 2021 г.. чистая прибыль торговой организации увеличилась на сумму 8393 т. р. (темп роста 114,1 %).

Для оценки финансового состояния хозяйствующего субъекта используют как относительные, так и абсолютные индикаторы, характеризующие его деятельность. Уровень доходности предприятия оценивают через относительные индикаторы её финансово-хозяйственной деятельности (коэффициенты рентабельности) [2, c.182].

Индикатор рентабельности характеризует эффективность деятельности хозяйствующего субъекта, который отражает степень эффективности использования всех ресурсов предприятия — производственных, финансовых, трудовых, материальных, инновационных и др. [3, c.98].

При получении финансового результата — чистого убытка, расчёт рентабельности не имеет экономического смысла. Уровень рентабельности определяется с помощью относительных показателей — коэффициентов [4, c.256]. Показатели рентабельности можно условно разделить на две группы (два вида): рентабельность продаж и рентабельность активов. Так как данные баланса используются только для расчета показателей рентабельности капитала, то в работе ограничимся оценкой только этих показателей [4, c.79].

Оценка способности хозяйствующего субъекта приносит доход на вложенный капитал — цель проведения анализа рентабельности. Данный показатель является одним из основных при оценке инвестиционной привлекательности коммерческого предприятия.

Расчет показателей уровня рентабельности организации представлены в таблице 2. Охарактеризуем показатели рентабельности, представленные ниже. Общая рентабельность организации выросла на конец 2021 г. на 0,67 %. Рентабельность активов характеризует эффективность использования всех активов организации. За исследуемый период данный показатель снизился с 16 % до 15 %. Показатель рентабельности продаж отражает соотношение прибыли от продаж к выручке.

Определяет сколько рублей прибыли получено организацией в результате продажи продукции на один рубль выручки.

По данным таблицы в 2021 г. показатель рентабельность собственного капитала на конец 2020 г. вырос и составляет 5,82 %. По данной организации на 1 руб. производственных фондов приходится на конец 2021 г. 5,82 р. прибыли против 5,38 р. прибыли в предыдущем 2020 г.

Таблица 2

Показатели, характеризующие рентабельность организации ПАО «Центрторг» за 2019–2021 гг. В процентах

|

Наименование показателя |

Период |

Отклонения, +/- |

Отклонения, +/- | ||

|

2019 г. |

2020 г. |

2021 г. |

2020/2019 гг. |

2021/2020 гг. | |

|

Общая рентабельность |

2,85 |

2,26 |

2,93 |

-0,59 |

0,67 |

|

Рентабельность собственного капитала |

8,32 |

5,38 |

5,82 |

-2,94 |

0,44 |

|

Рентабельность оборотных активов |

18 |

16 |

15 |

2 |

-1 |

|

Общая рентабельность производственных фондов |

8 |

4,8 |

6,0 |

-3,2 |

1,2 |

|

Рентабельность всех активов |

4,9 |

3,6 |

3,8 |

-1,3 |

0,2 |

|

Рентабельность основной деятельности |

16,1 |

16,4 |

18,2 |

0,3 |

1,8 |

Рентабельность основной деятельности характеризует сумму прибыли от продаж, приходящейся на каждый рубль затрат на производство и сбыт продукции. По данным таблицы 2 данный показатель имеет положительную динамику роста с 16,4 % до 18,4 % (отклонение 1,8 %). Из проведённого анализа можно сделать выводы о том, что прибыль торгового предприятия ПАО «Центрторг» в динамике на конец 2021г. увеличилась, на данное увеличение показателя в большей степени повлиял снижение прочих расходов торговой организации.

Бескризисное устойчивое развитие предприятия в будущем напрямую зависит от финансового результата- полученной прибыли, факторов её роста.

Прибыль предприятия является основным фактором её устойчивого развития в сложных экономических условиях деятельности хозяйствования.

Следовательно, проблема эффективного анализа прибыли и рентабельности, механизма формирования её увеличения является актуальной для любой коммерческой компании.

Литература:

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник. — 5-е изд., перераб. и доп. / Г. В. Савицкая. — Москва: ИНФРА-М, 2020. — 536 с. –Текст: непосредственный.

- Турманидзе, Т. Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / Т. Е.Турмалидзе. –Москва: Экономика, 2019. — 479с. — Текст: непосредственный.

- Управление финансами: учебник / под ред. А. А. Володина. — Москва: ИНФРА-М, 2019. — 279 с. –Текст: непосредственный.

- Шеремет, А. Д. Методика финансового анализа: практическое пособие / А. Д. Шеремет, Р. С. Сайфуллин, Е. В. Негашев. — Москва: Инфа-М, 2020.- 450с. –Текст: непосредственный.