Финансовые результаты складываются под влиянием разных факторов в рамках существующей экономической системы, что определяет необходимость их исследования как в целом по отрасли, так и в отдельных хозяйствующих субъектах [7]. Е. А. Гречухина, Е. В. Зорин и А. А. Рубаник отмечают, что на сегодняшний день прослеживается изменение подходов в оценке результатов деятельности организации. Данная трансформация обусловлена, как расширением финансово-хозяйственной деятельности организаций (в том числе — масштабированием бизнеса), так и распространением финансовых методик к оценке [1].

Традиционно в оценке результатов деятельности организации используется подход, предусматривающий динамический анализ чистой прибыли организации. Так, В. Ю. Дедушев и М. Е. Гребнева отмечают, что прибыль играет центральную роль в оценке финансовой эффективности любого бизнеса. Она не только свидетельствует о результатах деятельности предприятия, но и служит фундаментом для её будущего роста и стратегического планирования [2]. С ними согласны В. А. Щур, Н. А. Бутковская и П. А. Продолятченко, которые считают, что увеличение прибыли способствует улучшению финансового состояния и повышению устойчивости предприятия на рынке. Также они подчеркивают, что процесс формирования прибыли в организации представляет собой ключевой и начальный этап в рамках общего управления прибылью. Он включает в себя признание доходов и расходов за определённый период времени, что позволяет точно оценить финансовые результаты деятельности компании [5]. Также Н. А. Сидоркина и С. Ю. Блинова в своем исследовании подчеркивают, что эффективное управление на этом этапе способствует не только оптимизации затрат, но и выявлению новых источников дохода, что в конечном итоге ведет к укреплению позиции предприятия на рынке и созданию дополнительных возможностей для его развития [3]. С другой стороны, согласно мнению К. О. Титовой, стремительное развитие финансового менеджмента, влияние на финансовый результат различных по своей природе факторов, стимулирует применение и дополнительных показателей, в том числе — анализа рентабельности предприятия (рентабельность активов, рентабельность продаж и рентабельность собственного капитала) [4].

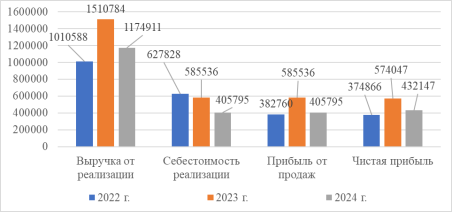

Релевантность применения комплекса методик была оценена на примере ООО «Агротех Гарант» Алексеевский. Предприятие осуществляет деятельность по выращиванию однолетних сельскохозяйственных культур, в том числе — подсолнечника, зерна, сахарной свеклы. Динамика основных финансовых показателей предприятия представлена на рисунке 1.

Рис. 1. Динамика основных финансовых показателей ООО «Агротех Гарант» Алексеевский

Анализ основных финансовых показателей ООО «Агротех Гарант» Алексеевский позволяет сделать вывод, что в целом чистая прибыль предприятия за период исследования увеличилась (на 57 281тыс. рублей или на 115,28 %). С другой стороны, здесь прослеживается снижение чистой прибыли в 2024 году в сравнении с 2023 годом. Данный фактор обусловлен снижением выручки от реализации.

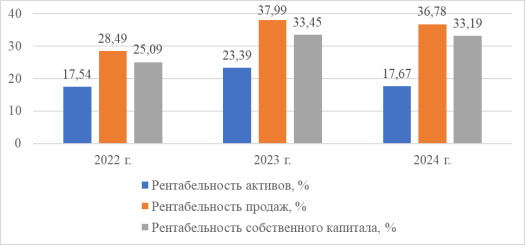

Также здесь был проведен анализ показателей рентабельности, результаты которого представлены на рисунке 2.

Рис. 2. Показатели рентабельности ООО «Агротех Гарант» Алексеевский

Таким образом, в динамике показателей рентабельности присутствует та же тенденция, что и в динамике чистой прибыли.

Для понимания релевантности проведения внутреннего анализа, валидности полученных данных были использованы возможности аналитического инструмента для финансистов — «Тест-Фирм» [6]. Следует отметить, что здесь приведены данные за 2023 год, но, тем не менее, сравнительный анализ позволяет выявить некоторые общие тенденции функционирования предприятия на рынке. Так, среднерыночные значения показателей рентабельности по коду деятельности ОКВЭД 01.1 — выращивание однолетних сельскохозяйственных культур, в том числе подсолнечника, зерна, сахарной свеклы, следующие:

– рентабельность продаж — 20,1 %;

– рентабельность активов — 8,4 %;

– рентабельность собственного капитала — 16,5 %.

В соответствии с приведенными выше данными по предприятию (в частности — за 2023 год) видно, что они выше в 2023 году в сравнении с среднерыночными, и даже с учетом незначительного снижения в 2024 году можно сделать вывод об эффективном функционировании предприятия.

С другой стороны, здесь (согласно тому же аналитическому инструменту «Тест-Фирм») прослеживаются довольно низкие значения других показателей функционирования предприятия, что видно из таблицы 1.

Таблица 1

Финансовые результаты деятельности ООО «Агротех Гарант» Алексеевский в сравнении со среднеотраслевыми и общероссийскими значениями [6]

|

Показатели |

ООО «Агротех Гарант» Алексеевский |

Среднеотраслевое значение |

Общероссийское значение |

|

Коэффициент автономии |

0,7 |

0,61 |

0,29 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,59 |

0,25 |

0,13 |

|

Коэффициент обеспеченности запасов |

2,02 |

0,43 |

0,46 |

|

Коэффициент покрытия инвестиций |

0,76 |

0,82 |

0,47 |

|

Коэффициент текущей ликвидности |

3,07 |

2,62 |

1,45 |

|

Коэффициент быстрой ликвидности |

2,18 |

1,08 |

1 |

|

Коэффициент абсолютной ликвидности |

1,69 |

0,21 |

0,13 |

|

Рентабельность продаж, % |

38,80 |

20,1 |

5,03 |

|

Рентабельность продаж по EBIT, % |

40 |

21,3 |

4,67 |

|

Норма чистой прибыли, % |

38 |

17 |

2,90 |

|

Коэффициент покрытия процентов к уплате |

29,4 |

7,92 |

8,51 |

|

Рентабельность активов, % |

23 |

8,42 |

7,52 |

|

Рентабельность собственного капитала, % |

37,30 |

16,5 |

34,60 |

|

Фондоотдача |

2,48 |

1,28 |

32,4 |

|

Оборачиваемость оборотных активов, в днях |

443 |

383 |

120 |

|

Оборачиваемость дебиторской задолженности, в днях |

87,8 |

82,7 |

51,4 |

|

Оборачиваемость активов, в днях |

603 |

734 |

158 |

Наблюдаются отклонения в достижении таких показателей, как: фондоотдача, оборачиваемость оборотных активов, оборачиваемость дебиторской задолженности, оборачиваемость активов. Однако применение исключительно данных методик не позволяет получить релевантные результаты оценки финансовых результатов, в том числе — выявить угрозы/возможности деятельности предприятия, что определяет необходимость совершенствования существующей методики для повышения эффективности функционирования предприятия, а также для роста его прибыльности. Здесь требуется применение комплексной методики, освещающей различные аспекты функционирования предприятия. По мнению Д. Ю. Юрьева, И. А. Горелкиной следует применять специальные показатели, инструменты финансового менеджмента для управления прибылью, связанные с расчетом маржинального дохода, безубыточности, оценкой производственного и финансового риска на основе показателей «Эффект операционного рычага», «Эффект финансового рычага» [7].

Это позволит наиболее эффективно управлять формированием финансовых результатов хозяйствующих субъектов в определенных существующих условиях.

Литература:

- Гречухина, Е. А. Показатели динамики работы организаций / Е. А. Гречухина, Е. В. Зорин, А. А. Рубаник. — Текст: непосредственный // Инжиниринг и экономика: современное состояние и перспективы развития. — Минск: Белорусский нац. технический ун-т, 2025. — С. 43–50.

- Дедушев, В. Ю. Процессы формирования и распределения прибыли в бизнесе / В. Ю. Дедушев, М. Е. Гребнева. — Текст: непосредственный // Актуальные вопросы и современные аспекты экономики, финансов и бухгалтерского учета. — Курск: ЗАО «Университетская книга», 2025. — С. 56–59.

- Сидоркина, Н. А. Специфика анализа финансовых результатов / Н. А. Сидоркина, С. Ю. Блинова. — Текст: непосредственный // Экономическая безопасность агропромышленного комплекса: проблемы и направления обеспечения. — Киров: ФГБОУ ВО Вятский ГАТУ, 2025. — С. 42–44.

- Титова, К. О. Управленческий учет: анализ показателей эффективности и рентабельности предприятия / К. О. Титова. — Текст: непосредственный // Тенденции развития науки и образования. — 2024. — № 110–7. — С. 137–141.

- Щур, В. А. Формирование прибыли как стратегического источника долгосрочных инвестиций / В. А. Щур, Н. А. Бутковская, П. А. Продолятченко. — Текст: непосредственный // Стратегия социально-экономического развития общества: управленческие, правовые, хозяйственные аспекты. — Курск: ЗАО «Университетская книга», 2025. — С. 438–443.

- Финансовое состояние ООО «АГРОТЕХ-ГАРАНТ» Алексеевский. — Текст: электронный // Тест Фирм: [сайт]. — URL: https://www.testfirm.ru/result/3122504508_ooo-agrotekh-garant-alekseevskiy (дата обращения: 19.01.2026).

- Юрьев, Д. Ю. Факторы формирования финансовых результатов деятельности аграрных предприятий в современных условиях / Д. Ю. Юрьев, И. А. Горелкина // Информационное обеспечение и моделирование социально-экономических процессов: материалы национальной научно-практической конференции, Воронеж, 19–21 мая 2025 года. — Воронеж: Воронежский государственный аграрный университет им. Императора Петра I, 2025. — С. 173–178.