Современный аудит переживает этап трансформации, обусловленный цифровизацией экономики, ростом объемов информации и развитием риск-ориентированного подхода. Аналитические процедуры, ранее рассматривавшиеся как вспомогательный инструмент, сегодня становятся ключевым элементом получения аудиторских доказательств, что подтверждается положениями МСА 520 [10] и развитием направления аналитики аудиторских данных [4].

Однако существующие подходы к применению аналитических процедур носят фрагментарный характер [2]. Традиционный коэффициентный и трендовый анализ эффективен для выявления «зон риска», но не позволяет понять экономическую природу отклонений. Стратегический и статистический подходы применяются изолированно, не образуя единой логической цепочки получения доказательств [9]. Основной недостаток существующих методик — разрыв между обнаружением аномалии и ее объяснением. Цель статьи — на основе критического анализа разработать интегрированную многоуровневую методологию применения аналитических процедур.

Анализ научной литературы позволяет выделить четыре ключевых подхода (таблица 1).

Таблица 1

Сравнительный анализ научных подходов к развитию аналитических процедур

|

Подход |

Ключевые авторы |

Сущность подхода |

Преимущества |

Ограничения |

|

Алгоритмизированный |

Горина А. А., Панкова С. В. |

Формализация в виде пошагового алгоритма |

Системность, универсальность |

Субъективность формирования ожидания |

|

Стратегический |

Чепулянис А. В. |

Интеграция со SWOT-, PEST-анализом |

Глубина анализа, выход за рамки отчетности |

Требует компетенций вне традиционного аудита |

|

Специализированный |

Хвертдинов Р. А. и др. |

Применение факторного, корреляционного анализа |

Эффективность для рисковых участков |

Требует обоснования нормативов |

|

Статистический |

Сафонова М. Ф., Алексеенко А. Ю. |

Использование регрессионного анализа, проверки гипотез |

Объективность, анализ полных массивов |

Сложность применения без спецподготовки |

Каждый из подходов решает отдельную задачу, но не обеспечивает комплексного исследования. Основной недостаток — отсутствие последовательной логики перехода от выявления отклонения к установлению его причин [4].

В ответ на выявленные ограничения предлагается интегрированная многоуровневая методология — система последовательных аналитических действий, направленная на поэтапное получение аудиторских доказательств: выявление отклонений, количественная оценка их существенности, установление причин и обнаружение скрытых закономерностей с использованием цифровых технологий.

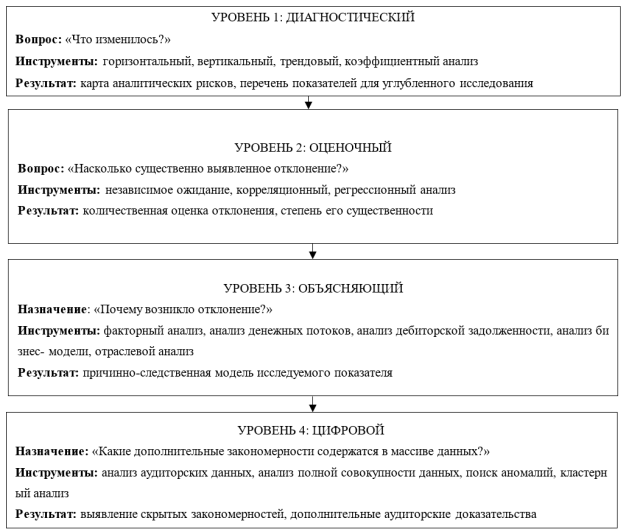

В основу методологии положен принцип последовательного углубления аналитического познания. Каждый уровень не заменяет предыдущий, а расширяет объем информации и повышает ценность доказательств. Концептуальная модель представлена на рисунке 1.

Рис. 1. Интегрированная многоуровневая методология применения АП

Диагностический уровень является начальным этапом и направлен на выявление отклонений, необычных тенденций и потенциальных зон аудиторского риска. На данном уровне осуществляется первичная аналитическая оценка объекта аудита с использованием горизонтального, вертикального, трендового и коэффициентного анализа [10]. Результатом диагностического уровня является формирование «карты аналитических рисков», содержащей перечень показателей, требующих углубленного исследования. Для этих целей автором предлагается инструмент «карта аналитических рисков» — структурированная система выявленных отклонений и потенциальных зон риска. Пример структуры карты представлен в таблице 2.

Таблица 2

Карта аналитических рисков

|

Показатель |

Выявленное отклонение |

Уровень риска |

Необходимость доп. анализа |

|

Выручка |

Рост выше среднеотраслевого уровня |

Высокий |

Да |

|

Себестоимость |

Незначительное изменение |

Низкий |

Нет |

|

Дебиторская задолженность |

Снижение оборачиваемости |

Средний |

Да |

Оценочный уровень направлен на количественную оценку отклонений, выявленных на диагностическом уровне. Центральное место на данном уровне занимает формирование независимого ожидания аудитора [10]. Под независимым ожиданием понимается расчетное значение исследуемого показателя, сформированное аудитором на основании финансовых и нефинансовых данных, не зависящих от проверяемой величины. Процесс формирования независимого ожидания включает последовательные этапы: выбор факторов, оказывающих наиболее существенное влияние на исследуемый показатель; определение модели формирования ожидания; расчет ожидаемого значения и его сопоставление с фактическими данными; оценка величины отклонения и принятие решения о необходимости дополнительного анализа [7]. Для обеспечения единообразия принятия решений автором предлагается система градации выявленных отклонений (таблица 3).

Таблица 3

Интерпретация результатов оценочного уровня

|

Размер отклонения |

Интерпретация |

Решение аудитора |

|

До 5 % |

Незначительное отклонение |

Дополнительный анализ не требуется |

|

От 5 % до 10 % |

Умеренное отклонение |

Необходим анализ причин |

|

Более 10 % |

Существенное отклонение |

Переход к объясняющему уровню |

Объясняющий уровень направлен на установление причин выявленных отклонений. В отличие от традиционного подхода, ограничивающегося констатацией выявленных расхождений, данный уровень предполагает проведение факторного анализа, исследование денежных потоков, анализ дебиторской задолженности и особенностей бизнес-модели организации [9]. Ключевым инструментом объясняющего уровня выступает факторный анализ, позволяющий определить степень влияния отдельных факторов на изменение исследуемого показателя. Результатом данного уровня является формирование причинно-следственной модели исследуемого показателя — системы взаимосвязанных факторов, объясняющих причины изменения показателя и позволяющих аудитору сформировать обоснованное профессиональное суждение относительно характера выявленного отклонения [7].

Цифровой уровень является завершающим этапом методологии и направлен на выявление скрытых закономерностей, аномалий и нетипичных взаимосвязей в массивах данных посредством использования современных цифровых технологий анализа информации [4]. Основными инструментами выступают анализ полной совокупности данных, автоматизированный поиск аномалий и кластерный анализ [4]. В отличие от традиционного подхода, основанного на анализе выборок и агрегированных показателей, технологии аналитики аудиторских данных позволяют исследовать полную совокупность данных, формируемых организацией [8].

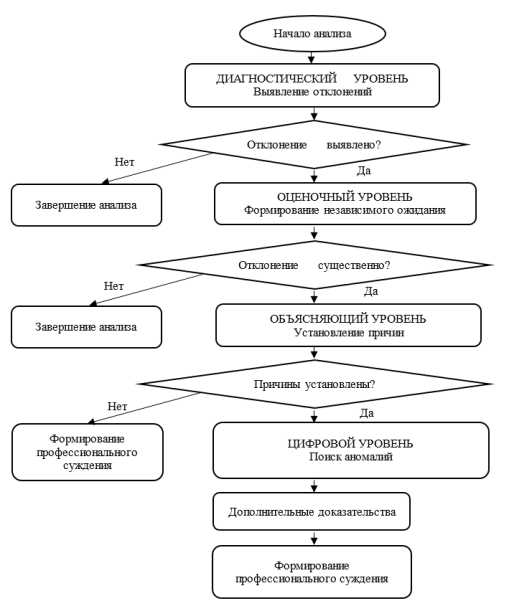

Реализация методологии основывается на принципах: последовательного углубления анализа, риск-ориентированности, интеграции финансовых и нефинансовых данных, масштабируемости и цифровой адаптивности [7]. Алгоритм применения представлен на рисунке 2.

Разработанная методология обладает преимуществами: системностью (единый аналитический процесс), последовательностью (логический переход от отклонений к причинам), адаптивностью (масштабирование на разные объекты) и интеграцией (сочетание классических и современных подходов) [2].

Практическая значимость методологии заключается в повышении качества профессионального суждения аудитора за счет последовательного расширения аналитической базы исследования [8]. Предлагаемый подход обеспечивает переход от фрагментарного использования аналитических процедур к системному применению, что особенно актуально в условиях цифровизации аудита [4].

Рис. 2. Алгоритм применения интегрированной многоуровневой методологии

Таким образом, аналитические процедуры являются не техническим инструментом, а стратегическим элементом современного аудита. Предложенная методология позволяет адаптировать инструментарий под специфику деятельности аудируемого лица, комбинировать преимущества классических и современных подходов, повышать эффективность аудита за счет риск-ориентированного и проактивного подхода [4].

Литература:

- Горина А. А. Применение аналитических процедур при аудите бухгалтерского баланса //Экономика и бизнес: теория и практика. — 2021. — №. 10–1. — С. 92–96.

- Панкова С. В., Прокопьева Ю. В. Сущность, классификация и особенности применения аналитических процедур в аудиторской деятельности //Международный бухгалтерский учет. — 2012. — №. 45. — С. 33–41.

- Сафонова М. Ф., Алексеенко А. Ю. Статистические методы исследования при планировании заданий во внутреннем аудите и подборе аналитических процедур //Учет. Анализ. Аудит. — 2021. — Т. 8. — №. 4. — С. 51–68.

- Hezam Y. A. A., Anthonysamy L., Suppiah S. D. K. Big data analytics and auditing: A review and synthesis of literature // Emerging Science Journal. — 2023. — Т. 7. — № 2. — С. 629–642.

- Чепулянис А. В. Совершенствование методологического обеспечения аналитических процедур в аудите: стратегический аспект // Развитие аудита, бухгалтерского учета, государственного финансового контроля и надзора в Российской Федерации. — 2020. — С. 91–96.

- Хаертдинов Р. А., Соловинкая А. С., Абдуллин А. Р., Комиссаров Р. В. Рекомендации по совершенствованию процедуры аудита выручки организации // Международный научно-исследовательский журнал. — 2022. — № 7–3 (121). — С. 190–193.

- Степанова Я. В. Аналитические процедуры в аудите. Обзор подходов // Инновационное развитие экономики. — 2012. — № 3. — С. 85–93.

- Международный стандарт аудита 315 (пересмотренный, 2019 г.) «Выявление и оценка рисков существенного искажения» — Доступ из СПС «КонсультантПлюс».

- Международный стандарт аудита 330 «Аудиторские процедуры в ответ на оцененные риски» — Доступ из СПС «КонсультантПлюс».

- Международный стандарт аудита 520 «Аналитические процедуры» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 № 2н) — Доступ из СПС «КонсультантПлюс».

- Международный стандарт аудита 500 «Аудиторские доказательства» — Доступ из СПС «КонсультантПлюс».