Введение

Пространственное развитие России сталкивается со структурными противоречиями, которые наиболее остро проявляются в Арктической зоне (АЗРФ). Будучи стратегическим сырьевым резервом и геополитическим форпостом страны, этот макрорегион сочетает в себе колоссальные экономические интересы с низким качеством жизни населения, неразвитой инфраструктурой и дефицитом субфедеральных и местных бюджетов.

Анализ базовых эмпирических данных свидетельствует о том, что в экономике АЗРФ сформировался и устойчиво воспроизводится макроэкономический фискальный парадокс. Суть данного парадокса заключается в следующем: макрорегион выступает ключевым локомотивом и донором национальной экономики, обеспечивая около 41 % всех налоговых доходов федерального бюджета и 27 % суммарных поступлений в консолидированную бюджетную систему страны. Несмотря на эту колоссальную генерацию финансовой ренты, более 70 % арктических территорий (муниципальных образований и целых субъектов) фактически находятся в «экономической ловушке» хронического дефицита местных бюджетов и демонстрируют критическую уязвимость перед любыми внешними и внутренними экономическими шоками. [7]

Глубокий секторальный анализ налоговой статистики за январь — декабрь 2025 года выявляет крайне тревожную тенденцию резкого и труднопрогнозируемого снижения собственной доходной базы арктических субъектов. Зафиксировано беспрецедентное падение поступлений по налогу на прибыль организаций в ключевых ресурсодобывающих регионах: в Ханты-Мансийском автономном округе — Югре (ХМАО) снижение составило 25,3 %, в Мурманской области — 11,2 %, в Республике Саха (Якутия) — 10,5 %. Подобная высочайшая волатильность налоговых доходов, обусловленная конъюнктурой мировых сырьевых рынков, трансформацией логистических цепочек и эффектом высокой базы предыдущих периодов, накладывается на колоссальное бремя абсолютно неэластичных расходов региональных бюджетов.

Эти обязательные расходы детерминированы феноменом «северного удорожания» (или «полярной стоимости жизни»). Экстремальные температуры, дисперсность расселения, изолированность от единой национальной транспортной сети и необходимость поддержания избыточных резервных мощностей приводят к тому, что расходы на жилищно-коммунальное хозяйство (ЖКХ) и жизнеобеспечение поглощают непропорционально огромную долю региональных бюджетов. Ярким примером выступает Ямало-Ненецкий автономный округ (ЯНАО), где расходы на систему ЖКХ составляют 23,5 % от всех бюджетных трат, что в абсолютном выражении достигает ошеломляющей суммы в 97,2 млрд руб. ежегодно. В таких условиях субфедеральные власти фактически лишаются бюджета развития, направляя все доступные ресурсы исключительно на поддержание базовой выживаемости инфраструктуры. [7]

Дополнительным фактором, многократно усугубляющим фискальный дисбаланс, выступает действующий преференциальный режим АЗРФ. Безусловно, налоговые льготы, предоставляемые резидентам АЗРФ, необходимы для стимулирования инвестиционной активности корпоративного сектора в условиях высоких капитальных затрат на Крайнем Севере. Однако архитектура этих льгот такова, что они ведут к формированию колоссальных выпадающих доходов именно на региональном и муниципальном уровнях (на сумму до 100 млрд руб. ежегодно за счет освобождения от налога на имущество, земельного налога и региональной части налога на прибыль). В то же время основные фискальные эффекты от реализации новых высокомаржинальных арктических проектов будут аккумулироваться исключительно на федеральном уровне: будущие поступления налога на добычу полезных ископаемых (НДПИ) в федеральный бюджет от запускаемых в АЗРФ мощностей оцениваются в 1,9 трлн руб. Данная конфигурация свидетельствует о глубоком кризисе действующей модели бюджетного федерализма, которая фактически изымает ренту из региона-генератора, оставляя на субфедеральном уровне лишь экологические, социальные и инфраструктурные издержки.

Актуальность комплексного и научно обоснованного разрешения данного парадокса многократно возрастает в свете трансформации правового поля — в условиях вступления в силу с 1 апреля 2024 года Федерального закона от 04.08.2023 № 411-ФЗ «О северном завозе». [1] Данный нормативно-правовой акт является беспрецедентным шагом в истории современной России, так как он впервые институционализирует правовые и организационные основы снабжения труднодоступных территорий жизненно важными товарами. Закон вводит понятие «опорной сети объектов транспортно-логистической инфраструктуры северного завоза» и предусматривает создание Федеральной государственной информационной системы мониторинга (ФГИС «Северный завоз»).

Масштабы северного завоза поражают: это логистическая операция, охватывающая более 3 миллионов жителей из 25 субъектов страны, задействующая 1016 населенных пунктов, 1392 объекта хранения и более 10 тыс маршрутов. [1] Ежегодно на эти цели предусматривается не менее 87 млрд руб. консолидированных средств. Однако успешная реализация норм ФЗ № 411-ФЗ и закрепленных в нем механизмов финансовой поддержки 8 невозможна в рамках устаревшей парадигмы финансового планирования. Традиционные методы сметного (инкрементального) планирования не обладают необходимой гибкостью и не способны адаптироваться к логистическим рискам, ледовой обстановке и резкому удорожанию кредитных ресурсов.

Теоретический базис настоящего исследования формируется на стыке региональной экономики, теории общественных финансов и эконометрического моделирования. В трудах ведущих отечественных экономистов проблема межбюджетных отношений рассматривается как ключевой барьер пространственного развития. Исследования В. В. Климанова фундаментально раскрывают проблемы финансового участия регионов в достижении национальных целей развития, подчеркивая критическую необходимость повышения налоговой автономии субъектов РФ, снижения необоснованной региональной дифференциации и четкого разграничения расходных полномочий. Концептуальные подходы А. Г. Силуанова к стабилизации межбюджетных отношений постулируют важность фиксации «правил игры» между центром и регионами на долгосрочный (шестилетний) период для обеспечения предсказуемости инвестиционного горизонта. [11]

В свою очередь, социо-экономические работы Н. В. Зубаревича убедительно доказывают, что пространственное неравенство в России (парадокс «центр — периферия») носит глубоко укоренившийся, институциональный характер. Унифицированные фискальные правила, разработанные для регионов с умеренным климатом и диверсифицированной экономикой, оказываются деструктивными при их механическом переносе на монопрофильные, изолированные экономики Крайнего Севера. Вместе с тем, для практического реформирования этой системы необходим мощный математический аппарат. Вопросы эконометрического моделирования эффективности государственного сектора активно разрабатываются школой С. А. Айвазяна, М. Ю. Афанасьева и С. Ю. Тальянова, чьи подходы создают строгую математическую основу для объективной оценки качества управления общественными финансами, очищенной от влияния экзогенных факторов. [2]

Цель данного исследования заключается в разработке целостной, математически обоснованной методики преодоления фискального парадокса АЗРФ и решения систематических проблем пространственного развития макрорегиона. Достижение поставленной цели предполагает решение взаимосвязанного комплекса задач: во-первых, адаптацию и внедрение механизма Бюджетирования с нулевой базой (ZBB) в строгой интеграции со скользящим планированием для оптимизации расходов; во-вторых, применение эконометрической модели стохастической границы производственных возможностей (SFA) для защиты региональных бюджетов от пенализации за объективное «северное удорожание»; в-третьих, конструирование инновационных механизмов горизонтальной фискальной компенсации посредством формирования территориальных эндаумент-фондов («фондов будущего»).

Методология

Методологическая архитектура исследования строится на отказе от инерционных методов управления общественными финансами. В условиях Крайнего Севера, характеризующихся высочайшей степенью неопределенности внешней среды, инкрементализм (планирование от достигнутого путем индексации прошлых смет) является главной причиной аллокационной неэффективности. Предлагаемая нами методология представляет собой трехконтурную систему: микроуровень (реформирование планирования расходов через ZBB), мезоуровень (адаптация к шокам через скользящее планирование) и макроуровень (оценка эффективности через модели SFA).

Реформирование управления расходами: Бюджетирование с нулевой базой (ZBB)

Бюджетирование с нулевой базой (Zero-Based Budgeting, ZBB) — это радикальный метод финансового планирования, при котором исторические (фактические) значения бюджетов предыдущих периодов полностью игнорируются, а каждый элемент будущих расходов должен быть заново обоснован с нуля. [10]

В отличие от традиционного подхода, где дискуссия ведется только вокруг суммы прироста (индексации) бюджета, при ZBB в новый финансовый план автоматически не включается ни одна статья.

Метод ZBB был концептуализирован американским экономистом Питером Пирром (Peter Pyhrr) в 1970-х годах в компании Texas Instruments, а затем масштабирован на уровень государственного управления администрацией президента США Джимми Картера. Несмотря на изначальную трудоемкость, сегодня этот метод переживает ренессанс в госсекторе, становясь инструментом глубокой ревизии издержек. По данным консалтинговых агентств, внедрение ZBB позволяет сократить затраты на 10–25 % уже в первом цикле. [10]

В контексте финансовых органов АЗРФ предложенная нами методика внедрения ZBB включает следующие математически и организационно формализованные этапы:

- Декомпозиция и формирование пакетов: Весь массив государственных расходов разбивается на атомарные виды деятельности. Для каждой деятельности формируется документ, описывающий цель, альтернативные способы достижения, последствия отказа от финансирования и детальную калькуляцию с нулевой точки.

- Оценка и ранжирование: Пакеты решений выстраиваются в единый иерархический рейтинг исключительно на основе критерия «cost-benefit» (затраты-выгоды) и критической значимости для жизнеобеспечения. Поддержание базовой температуры в теплосетях получает наивысший ранг, тогда как закупка новой офисной техники для администраций — низший.

- Аллокация ресурсов по границе отсечения: Распределение имеющихся доходов бюджета осуществляется строго сверху вниз по рейтингу. Проекты, оказавшиеся ниже линии доступного финансирования, секвестируются полностью, а не «пропорционально урезаются», как при традиционном подходе.

Механизм скользящего планирования

Главный недостаток ZBB, ограничивавший его применение в госсекторе, — это статичность. Утвержденный годовой бюджет с нулевой базой может стать неактуальным через месяц, если в Арктике произойдет раннее ледообразование и стоимость фрахта ледоколов взлетит. Чтобы преодолеть этот барьер, мы предлагаем жестко интегрировать ZBB с механизмом скользящего (роллинг) планирования.

Математическая логика предложенного скользящего планирования базируется на установлении автоматического триггера ревизии бюджета, опирающегося на потоки данных из ФГИС «Северный завоз». [1] Обозначим

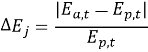

Введем функцию относительного отклонения:

Методика устанавливает следующее правило: если для критически значимой статьи расходов отклонение факта от плана превышает пороговое значение в 3 % (

Порог в 3 % выбран не случайно — эконометрический анализ ценовых рядов на фрахт в бассейнах арктических рек показывает, что колебания в пределах 3 % относятся к трансакционному шуму и покрываются стандартным резервным фондом. Превышение 3 % сигнализирует о структурном сбое. В этом случае региональный Минфин не просто выделяет дополнительную субсидию на покрытие кассового разрыва, а требует от главного распорядителя бюджетных средств заново защитить всю модель снабжения. Это заставляет менеджеров искать альтернативные логистические схемы, а не паразитировать на инфляции.

Интеграция эконометрической модели SFA в оценку эффективности

Ключевым конфликтом в межбюджетных отношениях между федеральным центром (Министерством финансов РФ) и субъектами АЗРФ является проблема оценки эффективности региональных расходов. Высокие удельные затраты (например, стоимость строительства 1 км дороги или содержание 1 кв.м. школы) в Якутии или Чукотке федеральные аудиторы склонны интерпретировать как признак управленческой неэффективности или коррупции. Регионы же справедливо апеллируют к феномену «северного удорожания».

Чтобы разрешить этот конфликт математически безупречным способом, мы предлагаем интегрировать в практику бюджетного аудита эконометрическую модель стохастической границы производственных возможностей (Stochastic Frontier Analysis, SFA), адаптированную для госсектора в фундаментальных трудах российских исследователей (С. А. Айвазян, М. Ю. Афанасьев, С. Ю. Тальянов) [2,12]. SFA позволяет построить эмпирическую границу максимально достижимой эффективности трансформации бюджетных рублей в общественные блага, а главное — разложить отклонение от этой идеальной границы на объективный внешний шум и субъективную техническую неэффективность.

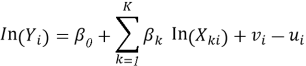

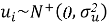

Базовая предложенная нами модель SFA для очистки оценки эффективности Минфинов АЗРФ конструируется на основе логарифмической формы производственной функции Кобба-Дугласа:

Где переменные интерпретируются следующим образом в контексте государственного управления:

Суть методики очистки:

при классическом подходе любая ошибка трактуется как вина региона. Применение SFA позволяет Министерству финансов РФ рассчитывать индекс чистой эффективности

Экономический эффект от внедрения ZBB: кейс Чукотского АО

Чукотский автономный округ является квинтэссенцией проблем АЗРФ. Это регион с предельно сложной логистикой, принимающий на себя почти 10 % всех грузов колоссального северного завоза (включая мазут, уголь, продовольствие). [1] Бюджетные расходы округа имеют ярко выраженный перекос в сторону поддержания инфраструктурной жизнедеятельности.

Опираясь на базовые эмпирические данные, оценим текущие годовые затраты региона на комплекс ЖКХ и сложную логистику северного завоза. Исходя из поквартальной потребности, базовая смета составляет 16,4 млрд руб. При традиционном подходе Минфин округа ежегодно закладывал бы на эти цели порядка 17,2 млрд руб. (с учетом 5 % инфляции), перенося издержки на федеральный бюджет через запросы на дополнительные дотации.

Однако симуляция процесса Бюджетирования с нулевой базой показывает иную картину. Аудит «пакетов решений» выявляет, что значительная доля затрат в 16,4 млрд руб. генерируется исторически унаследованными неэффективностями. Во-первых, это содержание колоссальных избыточных страховых запасов топлива на нефтебазах (замороженный капитал), норматив которых был установлен еще в советское время без учета современных систем предиктивной метеорологии. Вступление в силу ФЗ № 411-ФЗ и запуск ФГИС «Северный завоз» позволяют осуществлять сквозной трекинг движения судов и контейнеров, что радикально снижает потребность в «мертвых» складских резервах. Во-вторых, интеграция закупок муниципалитетов в единый пул на базе объектов «опорной сети» резко снижает стоимость фрахта за счет эффекта масштаба.

Ранжирование расходов по методологии ZBB доказывает, что применение современных логистических алгоритмов позволяет безопасно сократить совокупные издержки на 12 % от базового уровня без малейшего риска для стабильности теплоснабжения.

Расчет годового экономического эффекта (прямой бюджетной экономии,

Высвобожденный капитал в размере почти 2 млрд руб. для бюджета Чукотки является критически значимым инвестиционным ресурсом. Механизм скользящего планирования с триггером 3 % гарантирует, что, если в середине навигации ледовая обстановка ухудшится, бюджет оперативно пересчитает пакет «Фрахт», не дожидаясь коллапса поставок.

Региональные доходные бюджетные правила и эндаумент-фонды

Оптимизация расходов решает проблему неэффективности, но не устраняет фундаментальную уязвимость бюджетов АЗРФ — их тотальную зависимость от волатильности налоговой базы (налога на прибыль экспортеров). Падение налоговых доходов на четверть (в ХМАО на 25,3 %) в 2025 году наглядно демонстрирует, что арктические регионы не могут планировать устойчивое развитие.

Для преодоления этой фатальной цикличности мы обосновываем необходимость внедрения региональных доходных бюджетных правил . По аналогии с суверенным фондом на федеральном уровне, субъекты АЗРФ должны законодательно зафиксировать «цену отсечения» на корзину своих профильных экспортных ресурсов (нефть Urals/ESPO, СПГ, никель, алмазы). Ключевой принцип: сверхдоходы бюджета, полученные в периоды благоприятной глобальной конъюнктуры (когда цены выше отсекающих), категорически запрещается направлять на текущие социальные расходы (повышение зарплат бюджетникам сверх инфляции), поскольку при неизбежном падении цен регион не сможет секвестировать эти обязательства, что приведет к долговому кризису.

Куда должны направляться эти сверхдоходы? В специально создаваемые институты развития — территориальные эндаумент-фонды («фонды будущего»). Эндаумент (целевой капитал) — это фонд, тело которого является неприкосновенным, а на финансирование программ расходуется исключительно инвестиционный доход от управления этим капиталом. Опыт академической среды (например, успешное функционирование Фонда целевого капитала Северного (Арктического) федерального университета имени М. В. Ломоносова) показывает, что эта модель обеспечивает полную независимость от текущих финансовых турбулентностей. [17]

Территориальные эндаументы будут инвестировать средства в высоконадежные федеральные облигации (ОФЗ) и инфраструктурные бонды. Генерируемая рента (доход с инвестиций) должна направляться на субсидирование процентных ставок для участников северного завоза, поддержку малого бизнеса и венчурные арктические стартапы.

Заключение

Представленное комплексное исследование артикулирует критическую необходимость концептуального, математически выверенного пересмотра принципов региональной и отраслевой экономики в контексте арктических территорий. Текущий макроэкономический фискальный парадокс, при котором макрорегион-донор, обеспечивающий 41 % федеральных налоговых поступлений, погружает собственные муниципалитеты в долговую яму, является прямым следствием использования нерелевантных метрик и экстраполяционных методов финансового управления, игнорирующих пространственную специфику.

Синергетическое применение Бюджетирования с нулевой базой (ZBB) в связке со скользящим планированием разрушает разрушительную инерцию сметного финансирования. Расчеты на примере Чукотского АО эмпирически доказывают, что отказ от исторической базы в пользу доказательного бюджетирования способен высвободить до 12 % средств (около 1,968 млрд руб.), традиционно сжигаемых в топке неэффективной логистики и завышенных нормативов страховых запасов. Механизм скользящего планирования, где 3 %-е отклонение от плана служит жестким триггером пересмотра пакета решений, вооружает финансовые органы Арктики инструментом оперативного реагирования на ценовые шоки, что приобретает абсолютную значимость при реализации ФЗ № 411-ФЗ «О северном завозе».

Вместе с тем, оптимизация расходов на региональном уровне не может происходить в вакууме доверия. Внедрение эконометрической модели стохастической границы производственных возможностей (SFA) на базе функции Кобба-Дугласа позволяет статистически отделить реальную техническую неэффективность регионального управления (переменная

Исторически, со времен распада плановой экономики, экономическая политика на Крайнем Севере базировалась на так называемой «стратегии выживания» — реактивном залатывании кассовых разрывов, экстренном субсидировании тарифов ЖКХ и ручном, административном управлении поставками продовольствия в кризисные моменты. Формирование «фондов будущего» за счет справедливого горизонтального перераспределения части федеральной ресурсной ренты обеспечит институциональную, несгораемую основу для перехода к стратегии «инфраструктурного реинвестирования».

Резюмируя вышеизложенное, можно утверждать, что устранение фискального парадокса по предложенной методике позволит окончательно трансформировать Арктическую зону РФ из классической ресурсодобывающей периферии, обремененной дефицитными бюджетами, в финансово суверенный, устойчивый макрорегион. Природная рента начнет эффективно конвертироваться в высокий уровень человеческого капитала, демографическую стабильность и технологический суверенитет. Разработанная теоретико-эмпирическая методология обладает высоким уровнем универсальности и может быть в дальнейшем адаптирована не только для АЗРФ, но и для иных территорий Российской Федерации со сложными природно-климатическими условиями и ярко выраженной монопрофильной ресурсодобывающей спецификой.

Литература:

- О северном завозе: Федеральный закон от 04.08.2023 № 411-ФЗ. — Доступ из справочной правовой системы «КонсультантПлюс».

- Айвазян С. А. Моделирование стохастической границы производственных возможностей в оценке эффективности российских регионов / С. А. Айвазян, М. Ю. Афанасьев // Прикладная эконометрика. — 2021. — № 1(61). — С. 5–28.

- Афанасьев М. Ю. Оценка технической эффективности управления государственными расходами: региональный аспект / М. Ю. Афанасьев // Журнал Новой экономической ассоциации. — 2022. — № 3(55). — С. 45–64.

- Дерюгин А. Н. Бюджетный федерализм: финансовое участие регионов в достижении национальных целей развития / А. Н. Дерюгин, В. В. Климанов. — Москва: Изд-во РАНХиГС, 2023. — 210 с.

- Зубаревич Н. В. Пространственное развитие России: центр и периферия в новых экономических реалиях / Н. В. Зубаревич // Региональные исследования. — 2024. — № 2(80). — С. 14–29.

- Климанов В. В. Бюджетный федерализм в условиях макроэкономической турбулентности / В. В. Климанов // Финансы. — 2022. — № 7. — С. 9–16.

- Леонтьев, Р. Г. Параметры горнопромышленного комплекса Дальнего востока России / Р. Г. Леонтьев, Ю. А. Архипова // Экономика: вчера, сегодня, завтра. — 2021. — Т. 11, № 6–1. — С. 270–279.

- Логистика управления северным завозом: новая реальность и перспективы развития Арктики // Аналитический бюллетень ФАНУ «Востокгосплан». — 2024. — № 4. — С. 12–25.

- Межбюджетные отношения в Российской Федерации: поиск оптимальной модели. Выступление А. Г. Силуанова на Московском финансовом форуме // Бюджет. — 2020. — № 9. — С. 18–22.

- Пирр П. Бюджетирование с нулевой базой: современный взгляд на оптимизацию государственных расходов / П. Пирр, Дж. Сигел; пер. с англ. — Москва: Вершина, 2021. — 480 с.

- Силуанов А. Г. Финансовая политика государства в условиях глобальных трансформаций / А. Г. Силуанов // Финансовый журнал. — 2023. — Т. 15, № 1. — С. 9–20.

- Тальянов С. Ю. Применение методов SFA для анализа эффективности распределения межбюджетных трансфертов / С. Ю. Тальянов // Экономическая политика. — 2022. — Т. 17, № 4. — С. 88–112.

- Фискальный парадокс ресурсных регионов: почему доноры становятся реципиентами / под ред. В. Н. Лексина. — Новосибирск: ИЭОПП СО РАН, 2023. — 320 с.

- Целевые капиталы (эндаументы) в региональном развитии: опыт и перспективы // Экономика региона. — 2024. — Т. 20, вып. 1. — С. 145–158.

- Шишкин А. В. Внедрение ZBB (Zero-Based Budgeting) в государственный сектор: международный опыт и российские перспективы / А. В. Шишкин // Государственное управление. Электронный вестник. — 2025. — № 102. — С. 60–75.

- Экономика Арктической зоны РФ: анализ бюджетных дисбалансов и выпадающих доходов в 2024–2025 гг. // Вопросы экономики. — 2026. — № 1. — С. 34–51.

- Об эндаументе — Фонд целевого капитала САФУ, дата последнего обращения: июня 14, 2026, https://fund.narfu.ru/index.php/ru/about-fund