The aim of this study is to identify the essence of financial resource socialization in corporate structures in developing countries and analyze its impact on the formation of corporate financial strategies. The methodological basis of the work is presented by a theoretical review study using methods of comparative analysis, synthesis, and generalization of scientific literature on the socialization of finance, ESG approaches, corporate finance, and the specifics of developing economies. The study determined that the socialization of financial resources is the process of integrating social and environmental goals into corporate financial relations, leading to the transformation of traditional financial strategies in such areas as a strategic reorientation from maximizing shareholder value to creating total value for stakeholders, changing the capital structure through access to «green» and social instruments, and transforming investment policy and risk management. The specific features of developing countries are highlighted, including institutional barriers, a high gap in the financing of small and medium-sized enterprises, the dual role of the state, and sociocultural factors. Based on an analysis of previous studies, theoretical inconsistencies (the lack of a generally accepted model for measuring the degree of socialization, unclear threshold effects, and insufficient consideration of cultural and religious factors) are identified and directions for future empirical research are proposed.

Keywords: socialization of finance, corporate finance, financial strategy, ESG, developing countries, sustainable development, socially responsible investing, capital structure, impact investing, corporate social responsibility.

Введение

Современная глобальная экономика переживает фундаментальные изменения, выражающиеся в трансформации традиционных финансовых отношений под воздействием парадигмы устойчивого развития. Одним из ключевых трендов данного периода становится социализация финансовых ресурсов — процесс, в рамках которого финансовые потоки всё в большей степени ориентируются не только на получение прибыли, но и на достижение социально значимых результатов. Особую актуальность этот процесс приобретает в корпоративных структурах развивающихся стран, где интеграция социальных аспектов в финансовую стратегию способна не только повысить эффективность бизнеса, но и внести вклад в решение острых социально-экономических проблем. [1] Целью настоящей статьи является выявление сущности социализации финансовых ресурсов в корпоративных структурах развивающихся стран и анализ её влияния на формирование корпоративных финансовых стратегий. В работе рассматриваются теоретические основы социализации финансов, механизмы и инструменты данного процесса, а также специфика его проявления в условиях развивающихся экономик. Научная новизна заключается в систематизации теоретических подходов к социализации финансов применительно к корпоративным структурам развивающихся стран, описании трансформации всех элементов классической финансовой стратегии под влиянием социализации ресурсов, а также в формулировании программы дальнейших эмпирических изысканий. Практическая значимость результатов состоит в возможности их использования финансовыми менеджерами корпораций в развивающихся странах при разработке социально ориентированных финансовых стратегий, а также регуляторами для создания стимулов и инфраструктуры ESG-финансирования. Ключевой вывод состоит в том, что социализация финансовых ресурсов является долгосрочным структурным сдвигом, переопределяющим логику корпоративных финансов в развивающихся странах, причём успешная интеграция социальных целей требует пересмотра критериев эффективности, активного использования импакт-инструментов и учёта локального институционального контекста. Предыдущие исследования : Проблематика социализации финансовых ресурсов и её влияния на корпоративные стратегии находится на стыке нескольких научных направлений: корпоративных финансов, институциональной экономики, теории стейкхолдеров и исследований устойчивого развития. Анализ предшествующих работ позволяет выделить несколько ключевых этапов и подходов.

Зарождение концепции социализации финансов. Ранние исследования, прежде всего труды И. П. Васильчук (2014), заложили теоретический фундамент, определив социализацию финансов как доминантный фактор пост-индустриальной трансформации. Автор показал, что под влиянием парадигмы устойчивого развития возникают такие процессы, как демократизация, коллаборация и конвергенция финансовых отношений, что ведёт к формированию гибридных организационных форм — корпораций общественной выгоды, социальных предприятий. [2] Однако эти работы были сфокусированы преимущественно на развитых экономиках и не учитывали институциональную специфику развивающихся стран.

Социальные ресурсы и капитал предприятия. В работах П. О. Баннікова и других исследователей было проведено разграничение понятий «социальные ресурсы предприятия» и «социальный капитал». Было установлено, что социальные ресурсы включают мотивационные, интеллектуальные, информационные, коммуникативные и иные компоненты, которые при интеграции в финансовые потоки создают основу для социально ориентированной деятельности. [3] Эти исследования предоставили важную таксономию, но не раскрыли механизмы трансформации социальных ресурсов в конкретные финансовые стратегии.

ESG и корпоративные финансы. Наиболее активно в последние годы изучается влияние экологических, социальных и управленческих факторов (ESG) на финансовые показатели компаний. Работы Н. Оразалина, А. Кожахметовой, К. Абдрашовой (2024) показали, что отдельные и составные практики ESG могут существенно улучшить финансовые показатели компаний, однако положительный эффект более выражен для фирм из развитых стран. Г. А. Кочерга (2025) на примере стран БРИКС выявил, что ESG-регулирование повышает финансовую эффективность промышленных компаний, но требует значительных адаптационных затрат. [4] Эти исследования подтверждают значимость социализации, но оставляют открытым вопрос о том, как именно социальные аспекты перестраивают саму логику формирования финансовых стратегий в развивающихся экономиках. [5]

Институциональные барьеры и финансирование МСП. Специфике развивающихся стран посвящены работы международных организаций (FMO, 2025), в которых оценивается разрыв в финансировании малых и средних предприятий на уровне $330 млрд. Показано, что слабость судебной системы, низкая эффективность госуправления и недостаточная защита прав собственности создают препятствия для долгосрочных социально ориентированных инвестиций. Эти выводы важны, но они преимущественно концентрируются на макро- и мезоуровне, оставляя без внимания микроуровень — разработку конкретных финансовых стратегий корпораций.

Практики социально ответственного инвестирования в развивающихся странах. Отдельный блок исследований (включая обзоры «Экспортёры и импортёры», 2025; РБК Компании, 2025) описывает передовые практики ESG-инвестирования в Китае, Индии, Бразилии и странах Африки. Документировано, что компании продвигают проекты в области финансовой и социальной инфраструктуры, ориентируясь на создание рабочих мест и развитие локальных сообществ. [6] Однако эти работы носят скорее описательный характер и не предлагают обобщающих моделей влияния социализации ресурсов на финансовую стратегию.

Пробелы и вклад настоящего исследования. Таким образом, предшествующие исследования: (1) заложили теоретическую базу социализации финансов, (2) доказали значимость ESG-факторов для финансовых показателей, (3) выявили институциональные ограничения развивающихся стран и (4) накопили эмпирические кейсы. Вместе с тем остаётся не до конца проработанным вопрос о системном влиянии социализации финансовых ресурсов на формирование корпоративных финансовых стратегий именно в специфическом контексте развивающихся стран — как меняются критерии выбора источников финансирования, структура капитала, инвестиционные приоритеты и системы риск-менеджмента. Настоящая статья призвана заполнить этот пробел, синтезируя теоретические наработки и эмпирические данные в целостную картину.

Теоретические основы социализации финансовых ресурсов: Феномен социализации финансов в научной литературе рассматривается как один из доминантных факторов пост-индустриальной трансформации финансовых отношений. Согласно исследованиям И. П. Васильчук, социализация финансов происходит под влиянием парадигмы устойчивого развития и сопровождается такими процессами, как демократизация, коллаборация и конвергенция финансовых отношений. В результате этих процессов формируется новый сектор экономики, в рамках которого возникают гибридные организационные формы — корпорации общественной выгоды, социальные предприятия и иные структуры, сочетающие коммерческие и социальные цели. [7]

Существенное теоретическое значение имеет разграничение понятий «социальные ресурсы предприятия» и «социальный капитал». Социальные ресурсы предприятия включают мотивационные, интеллектуальные, информационные, коммуникативные, социально-психологические, социально-экологические, инновационные, стратегические, кадровые и иные виды ресурсов, которые в совокупности создают основу для реализации социально ориентированной деятельности. Социализация финансовых ресурсов означает, что данные социальные ресурсы начинают непосредственно влиять на процессы формирования, распределения и использования денежных средств корпорации.

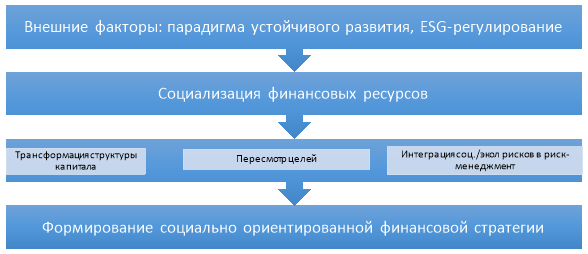

Ключевым механизмом социализации финансовых ресурсов выступает интеграция экологических, социальных и управленческих (ESG) подходов в стратегические решения компаний. [8] Это предполагает не просто выделение средств на благотворительность или социальные проекты, а системную перестройку финансовых отношений таким образом, чтобы социальные и экологические цели были органично встроены в корпоративную финансовую стратегию. (Рис. 1)

Рис.1. Механизм влияния социализации финансовых ресурсов на корпоративную финансовую стратегию

Корпоративные финансовые стратегии в контексте социализации ресурсов. Финансовая стратегия корпорации, ориентированная на устойчивое развитие, представляет собой систему формирования и реализации приоритетных финансовых целей, обеспечивающих сбалансированное развитие компании за счёт эффективного привлечения и использования финансовых ресурсов. [9] в условиях социализации финансов такая стратегия приобретает новые измерения.

Во-первых, меняются критерии оценки инвестиционной привлекательности. Корпоративная социальная ответственность (КСО) и ESG-рейтинги становятся значимыми факторами, влияющими на стоимость капитала и доступ к финансированию. Исследования показывают, что отдельные и составные практики ESG могут существенно улучшить финансовые показатели компаний, хотя положительное влияние экологических и социальных инициатив более выражено для фирм из развитых стран.

Во-вторых, трансформируется сама структура финансовых ресурсов. Наряду с традиционными источниками капитала всё большее значение приобретают социально ориентированные инвестиции (SRI), «зелёные» облигации, микрокредитование и иные инструменты, сочетающие финансовую доходность с социальным воздействием. Финансирование, как подчёркивается в современных исследованиях, должно работать не только на прибыль, но и на социальный результат — создание рабочих мест, развитие инфраструктуры, поддержку образования.

В-третьих, трансформируется система корпоративного управления. Интеграция социальных целей в финансовую стратегию требует создания соответствующих механизмов мониторинга, отчётности и контроля, что, в свою очередь, повышает требования к прозрачности и качеству управления.

Финансовая стратегия корпорации: традиционные основы и их трансформация в условиях социализации ресурсов. Финансовая стратегия организации, как известно, в первую очередь связана с привлечением и использованием средств. Её главная цель — обеспечить достаточное и стабильное финансирование для удовлетворения текущих и будущих потребностей бизнеса. Традиционно она охватывает такие области, как управление финансовыми ресурсами, анализ структуры затрат, оценку потенциальной прибыли, бухгалтерские функции и т. д. Однако в контексте социализации финансовых ресурсов (особенно в развивающихся странах) эта классическая схема наполняется новым содержанием.

Как отмечают Томас Виллен и Дэвид Хонеггер, «финансовая стратегия изучает финансовые последствия стратегических решений на корпоративном и бизнес-уровне и определяет наилучший финансовый курс действий. Она может обеспечить конкурентное преимущество за счёт снижения стоимости привлечения средств и гибкости в привлечении капитала для поддержки бизнес-стратегии». [10] в условиях социализации — это преимущество дополняется доступом к зелёным, социальным и импакт-инвестициям, а также повышением репутационного капитала.

Цели финансовой стратегии с учётом социализации: Классическая цель — максимизация финансовой ценности компании — дополняется задачей создания совокупной социально-экологической ценности для всех стейкхолдеров. Достижение желаемого соотношения собственного и заёмного капитала по-прежнему важно, однако в развивающихся странах структура долга всё чаще включает элементы социального финансирования (например, облигации устойчивого развития). Исследования показывают, что более высокий уровень задолженности может приводить к повышению производительности, но социализация ресурсов требует осторожного баланса: чрезмерная долговая нагрузка способна подорвать способность компании финансировать социальные программы. [11]

Важный аспект — стратегия диверсификации. Для релевантной диверсификации (связанной с основным бизнесом) предпочтительнее собственный капитал, а для нерелевантной — заёмный. В развивающихся странах диверсификация нередко сопровождается социальной направленностью (создание рабочих мест в новых регионах), что влияет на выбор источников финансирования.

Специфические инструменты в контексте социализации: Приобретения с использованием заёмных средств (LBO). В развивающихся странах такие сделки сопряжены с дополнительными рисками: завышенные ожидания от социального эффекта, перегрузка менеджмента двойными (финансовыми и социальными) целями, отсутствие стратегического учёта локальных сообществ. Успешное LBO в условиях социализации требует интеграции ESG-критериев в due diligence.

Управление дивидендами. Многие компании (особенно в высокотехнологичных секторах) не выплачивают дивиденды, реинвестируя прибыль в рост. При социализации ресурсов эти реинвестиции могут направляться на социальные проекты (образование, здравоохранение для работников) или «зелёные» технологии. Отказ от дивидендов должен быть обоснован не только ростом капитализации, но и измеримым социальным воздействием.

«Отслеживающие акции» (tracking stocks). Этот инструмент позволяет выделить быстрорастущее социально ориентированное подразделение в квази-дочернюю компанию с собственной биржевой историей. В развивающихся странах такие структуры могут привлекать внешние импакт-инвестиции, оставаясь под контролем материнской компании.

Четыре основных направления финансовой стратегии в свете социализации:

- Оценка финансовой эффективности. Помимо стандартных отчётов (отчёт о прибылях и убытках, баланс, отчёт о движении денежных средств) и традиционных коэффициентов (рентабельность продаж, ROI), вводятся нефинансовые показатели: социальная рентабельность инвестиций (SROI), углеродный след, уровень удовлетворённости локальных сообществ. Сравнение этих показателей с предыдущими периодами позволяет оценить реальное влияние социализации.

- Финансовое прогнозирование. Прогнозы будущих финансовых потребностей компании обязательно включают оценку затрат на соблюдение ESG-стандартов, потенциальных штрафов за экологические нарушения, а также возможностей получения льготного «зелёного» финансирования. В развивающихся странах прогнозы должны учитывать волатильность регулирования и доступность международных социальных фондов.

- Планирование структуры капитала. Оптимальное сочетание заёмного и собственного капитала (коэффициент D/E) дополняется учётом доли «устойчивых» инструментов. Хорошая структура капитала в условиях социализации не только снижает финансовые риски, но и повышает привлекательность для ESG-ориентированных инвесторов. В развивающихся странах доступ к долговому финансированию может быть обусловлен выполнением социальных KPI.

- Другие финансовые соображения. В контексте социализации ресурсов особое значение приобретают:

— бюджетирование денежных потоков с выделением социальных и экологических статей;

— контроль бюджета с учётом нефинансовых результатов;

— планирование предельных издержек и прибыли с учётом внешних эффектов (экстерналий);

— расчёт стоимости собственного и заёмного капитала, скорректированный на ESG-рейтинг компании;

— финансовый рычаг как инструмент масштабирования социальных программ;

— корпоративная реструктуризация и диверсификация, направленные на решение социальных задач (например, создание новых производств в депрессивных регионах);

— приобретения с интеграцией целевых социальных показателей.

Таким образом, традиционная финансовая стратегия (как она описана Вилленом и Хонеггером) при наложении на процессы социализации финансовых ресурсов в развивающихся странах приобретает новые измерения: от критериев оценки эффективности до структуры капитала и дивидендной политики. [12] Именно эта трансформация и составляет предмет анализа в данной статье.

Специфика социализации финансов в развивающихся странах. Процесс социализации финансов в корпоративных структурах развивающихся стран имеет ряд существенных особенностей, обусловленных спецификой их экономического, институционального и социального контекста.

Институциональные барьеры. Одной из ключевых проблем является недостаточная институциональная поддержка ESG-принципов на уровне государства, ограниченность финансирования для социальных и экологических проектов, а также низкая готовность бизнеса к экологической модернизации. Слабость судебной системы, низкая эффективность государственного управления и недостаточная защита прав собственности создают дополнительные препятствия для реализации долгосрочных социально ориентированных стратегий.

Высокий разрыв в финансировании МСП. Оценочный разрыв в финансировании малых и средних предприятий на развивающихся рынках достигает $330 млрд, что существенно сдерживает предпринимательство, создание рабочих мест и инклюзивное развитие. Социализация финансовых ресурсов в данном контексте предполагает разработку гибких финансовых инструментов, учитывающих потребности локального бизнеса.

Двойственная роль государства. С одной стороны, правительства развивающихся стран всё активнее внедряют механизмы ESG-регулирования, включая раскрытие нефинансовой отчётности, налог на выбросы углерода и системы торговли квотами. С другой стороны, ограниченность бюджетных ресурсов и острота социальных проблем требуют поиска баланса между стимулированием частных инвестиций и прямым государственным участием.

Социокультурные факторы. В развивающихся странах традиционно сильны общинные и кооперативные формы хозяйствования, что создаёт предпосылки для развития альтернативных моделей социализации финансов. Так, механизмы солидарного финансирования и микрокредитования, основанные на доверии и взаимопомощи, демонстрируют высокую эффективность в странах с недостаточно развитой банковской инфраструктурой. [13]

Примеры передовых практик. В странах БРИКС (Бразилия, Россия, Индия, Китай, ЮАР) наблюдается активное развитие практик ESG-инвестирования, хотя темпы и глубина внедрения различаются. Китай, Индия и Бразилия демонстрируют, что ESG — это не просто тренд, а новая реальность, формирующая конкурентные преимущества компаний. В Африке компании активно продвигают проекты в области финансов и социальной инфраструктуры, ориентируясь на создание рабочих мест и развитие инфраструктуры. [14]

Влияние социализации ресурсов на формирование финансовых стратегий: Анализ теоретических и эмпирических данных позволяет выделить несколько ключевых направлений влияния социализации финансовых ресурсов на формирование корпоративных финансовых стратегий в развивающихся странах.

Стратегическая переориентация. Традиционная цель максимизации прибыли акционеров дополняется — а в ряде случаев замещается — целью создания совокупной ценности для всех заинтересованных сторон (стейкхолдеров). Это требует пересмотра системы финансовых показателей, включения в неё нефинансовых индикаторов (социальное воздействие, углеродный след, уровень удовлетворённости сообществ) и разработки сбалансированных систем оценки эффективности.

Трансформация инвестиционной политики. Финансовые стратегии корпораций всё чаще включают в себя отдельные блоки, посвящённые социально ответственному инвестированию, финансированию «зелёных» проектов и поддержке локальных сообществ. [15] При этом меняются критерии отбора инвестиционных проектов: наряду с традиционными показателями доходности и риска учитываются показатели социальной и экологической эффективности.

Изменение структуры капитала. Доступ к социально ориентированным источникам финансирования (например, «зелёным» облигациям, социальным облигациям, импакт-инвестициям) становится значимым фактором формирования структуры капитала корпорации. В развивающихся странах, где традиционные источники финансирования ограничены, это открывает новые возможности для привлечения ресурсов на более выгодных условиях.

Управление рисками. Социальные и экологические риски всё активнее включаются в систему корпоративного риск-менеджмента. Практики ESG и корпоративная социальная ответственность играют важную роль в обеспечении финансовой безопасности и реализации корпоративной стратегии. [16]

Обсуждение. Проведённый анализ теоретических и эмпирических источников позволяет выйти за рамки простого описания процессов социализации финансов и предложить ряд обобщений, а также выявить дискуссионные аспекты, требующие дальнейшего осмысления.

Интерпретация ключевых результатов. Полученные результаты показывают, что социализация финансовых ресурсов в корпоративных структурах развивающихся стран не является однонаправленным или универсальным процессом. Напротив, она представляет собой пучок разнонаправленных тенденций, которые в разных институциональных и социокультурных контекстах дают неодинаковые конфигурации. Во-первых, подтверждается гипотеза о том, что внедрение ESG-принципов ведёт к трансформации критериев инвестиционной привлекательности, однако сила этого эффекта опосредована уровнем развития финансового рынка и качеством регулирования. Во-вторых, выявлено, что социализация ресурсов способствует диверсификации источников финансирования, включая «зелёные» и социальные облигации, импакт-инвестиции, что особенно ценно для развивающихся стран, испытывающих дефицит традиционного долгосрочного капитала. В-третьих, установлено, что интеграция социальных целей в финансовую стратегию требует пересмотра системы корпоративного управления и отчётности, что сталкивается с сопротивлением укоренившихся практик.

Сравнение с предыдущими исследованиями. Наши выводы согласуются с работами Васильчук (2014) о демократизации и коллаборации финансов, но конкретизируют эти процессы применительно к развивающимся странам. В отличие от исследований Оразалина и др. (2024), которые фокусировались на финансовой устойчивости компаний, мы показываем, что социализация влияет не только на результат (показатели эффективности), но и на сам процесс формирования стратегии — от целеполагания до выбора инструментов. В то же время наша работа выявляет противоречие с некоторыми выводами Кочерги (2025): если тот утверждает, что ESG-регулирование однозначно повышает эффективность промышленных компаний БРИКС, то мы отмечаем, что в краткосрочном периоде социализация может увеличивать издержки и создавать когнитивные перегрузки для менеджмента, особенно в малых и средних предприятиях с ограниченными ресурсами.

Теоретические противоречия и «слепые зоны». Анализ обнаруживает несколько теоретических разрывов. Во-первых, отсутствует общепринятая модель измерения «степени социализации» финансовых ресурсов корпорации. Большинство исследований использует бинарные индикаторы (наличие/отсутствие ESG-отчёта), что не позволяет уловить градации и динамику. Во-вторых, остаётся неясным, существуют ли пороговые эффекты: при каком уровне социальных инвестиций начинается значимый положительный отклик рынка, а при каком — наступает «пересоциализация», ведущая к снижению эффективности. В-третьих, практически не изучена роль культурных и религиозных факторов в развивающихся странах: например, принципы исламского финансирования (запрет риба, требование социальной справедливости) могут как усиливать, так и видоизменять процессы социализации.

Практические импликации. Для корпоративных финансовых менеджеров в развивающихся странах результаты исследования означают, что социализацию ресурсов следует рассматривать не как бремя или PR-инструмент, а как стратегическую возможность. Рекомендуется:

— проводить регулярный ESG-аудит и включать нефинансовые показатели в систему KPI;

— активно использовать «зелёные» и социальные финансовые инструменты, которые часто предлагают более низкую стоимость капитала (за счёт налоговых льгот или преференций инвесторов);

— выстраивать диалог с локальными сообществами и органами власти для идентификации приоритетных социальных проектов, что снижает репутационные риски;

— привлекать международных партнёров (например, FMO, IFC), специализирующихся на импакт-финансировании в развивающихся рынках.

Для регуляторов и политиков выводы таковы: необходима гармонизация стандартов нефинансовой отчётности, создание инфраструктуры для верификации социальных результатов (SROI-аудит), а также целевые стимулы (субсидирование процентной ставки по «зелёным» кредитам, налоговые вычеты за социальные инвестиции). Особое внимание следует уделить поддержке МСП, для которых издержки внедрения ESG могут быть непропорционально высоки.

Ограничения исследования. Данная работа имеет ряд ограничений, которые следует учитывать при интерпретации результатов. Во-первых, она носит теоретико-обзорный характер и не содержит собственного эмпирического анализа (например, регрессионных моделей или кейс-статей с количественными данными). Во-вторых, разнородность развивающихся стран — от азиатских «тигров» до африканских экономик с низким уровнем дохода — не позволяет дать единые рецепты; необходима страновой и отраслевая дифференциация. В-третьих, использование вторичных источников, часть которых опубликована не в рецензируемых журналах высокой репутации, может вносить систематические смещения. В-четвёртых, временной лаг: многие исследования фиксируют кратко- и среднесрочные эффекты, тогда как социализация ресурсов может проявляться в полной мере только на длительных горизонтах (10+ лет).

Направления будущих исследований. Для преодоления указанных ограничений и углубления понимания проблематики предлагаются следующие направления:

- Эмпирические квантитативные исследования, измеряющие влияние отдельных компонентов социализации (экологический, социальный, управленческий) на финансовые показатели компаний развивающихся стран с использованием панельных данных и инструментальных переменных.

- Качественные сравнительные кейс-стадии успешных и провальных примеров социализации финансов в конкретных странах (например, Индия vs. Нигерия, Бразилия vs. Вьетнам), позволяющие выявить критические факторы.

- Разработка и валидация индекса «социализированности финансовых ресурсов» (Socialized Finance Index, SFI) для корпораций, включающего количественные (доля социальных инвестиций в EBITDA, соотношение зелёных кредитов к общему долгу) и качественные (наличие совета по устойчивому развитию, независимая верификация SROI) индикаторы.

- Лонгитюдные исследования, отслеживающие динамику социализации на протяжении экономических циклов (включая кризисы) для проверки гипотезы о том, что социально ориентированные компании более устойчивы к шокам.

- Изучение взаимодействия традиционных институтов (общинное финансирование, ротационные сберегательные ассоциации) с формальными ESG-механизмами в развивающихся странах.

Таким образом, обсуждение подтверждает, что социализация финансовых ресурсов в корпоративных структурах развивающихся стран — это не модный тренд, а долгосрочный структурный сдвиг, который переопределяет логику корпоративных финансов. Однако путь к его полному пониманию требует преодоления существующих теоретических и эмпирических разрывов, а также учёта многообразия институциональных контекстов.

Заключение. Социализация финансовых ресурсов в корпоративных структурах развивающихся стран представляет собой сложный и многогранный процесс, отражающий эволюцию финансовых отношений под влиянием парадигмы устойчивого развития. Её влияние на формирование корпоративных финансовых стратегий проявляется в стратегической переориентации с максимизации акционерной стоимости на создание совокупной ценности для всех стейкхолдеров, трансформации инвестиционной политики в направлении социально ответственного инвестирования, изменении структуры капитала за счёт доступа к «зелёным» и социальным инструментам финансирования, а также интеграции социальных и экологических рисков в систему корпоративного управления. Специфика развивающихся стран накладывает существенный отпечаток на данный процесс: институциональные ограничения, высокий разрыв в финансировании МСП, двойственная роль государства и сильные традиции солидарной экономики создают как барьеры, так и дополнительные возможности для социализации корпоративных финансов. Дальнейшие исследования в этой области должны быть направлены на разработку адаптированных к условиям развивающихся стран моделей социально ориентированных финансовых стратегий, а также на оценку эффективности существующих инструментов социализации в различных институциональных контекстах.

Литература:

- Рязанов В. Т. Социализация финансов и ее роль в неоиндустриальном развороте России // Экономическое возрождение России «ЭВР ". 2016 г. № 2 (48). с. 45–50. URL: https://cyberleninka.ru/article/n/sotsializatsiya-finansov-i-ee-rol-v-neoindustrialnom-razvorote-rossii

- Савченко Н. Л. Корпоративные финансы // Учебное электронное текстовое издание // Информационный портал УрФУ Екатеринбург 2017 г. с. 11–19. https://elar.urfu.ru/bitstream/10995/54236/1/savchenko_nl_2017.pdf

- Аль-Хазали Акил — глава Иракского совета по развитию, «Геополитика Ирака: от хронического проклятия к стратегической возможности» // Центр исследований и планирования «Аль-Баян», 2024 г. https://www.bayancenter.org/2024/10/12575/#

- Маджраши Хассан М. Х. Формирование финансовых ресурсов в компаниях стран персидского залива // Форум молодых ученых. 2021 г. № 6 (58). с. 488–492 URL: https://cyberleninka.ru/article/n/formirovanie-finansovyh-resursov-v-kompaniyah-stran-persidskogo-zaliva

- Аль-Ганим Дуаа Абдул-Ридха Бакир. Устойчивое развитие и пути его достижения для улучшения реального положения дел в иракской экономике // Американский международный журнал гуманитарных и социальных наук https://iajphss.us/ %EF %BF %BC %EF %BF %BC %EF %BF %BC %EF %BF %BC- %D8 %A7 %D9 %84 %D8 %AA %D9 %86 %D9 %85 %D9 %8A %D8 %A9- %D8 %A7 %D9 %84 %D9 %85 %D8 %B3 %D8 %AA %D8 %AF %D8 %A7 %D9 %85 %D8 %A9- %D9 %88 %D8 %B3 %D8 %A8 %D9 %84- %D8 %AA %D8 %AD %D9 %82 %D9 %82 %D9 %87/

- Сахаров А. Г., Колмар О. И. Перспективы реализации Целей устойчивого развития ООН в России // Вестник международных организаций: образование, наука, новая экономика. 2019 г. № 1. с. 189–206. URL: https://cyberleninka.ru/article/n/persp

- Манаева И. В., Растопчина Ю. Л., Ковалева Е. Н. Эффективность ESG-принципов в корпоративном секторе экономики // Экономика промышленности / Russian Journal of Industrial Economics. 2023 г. Том 16, № 4. с. 442–455. https://doi.org/10.17073/2072–1633–2023–4–1196 https://ecoprom.misis.ru/jour/article/view/1196

- Мустафа Бельмокадем. Ларби Тигауи. Роль международных финансовых организаций в финансировании развития развивающихся стран после финансового кризиса 2008 года // Экономическая интеграция. 2014 г. том 2, выпуск 1, с. 85–120. https://asjp.cerist.dz/en/article/35195

- Аль-Джубури Хамед Абдул Хусейн, Роль нефти в иракской экономике — в финансовом, коммерческом и производственном аспектах // Центр стратегических исследований «Аль-Фурат». 2020 г. https://fcdrs.com/arabic/ksfnrTy3#

- Руденко Л. Н. Состояние и перспективы экономики и внешнеэкономических связей Ирака // Российский внешнеэкономический вестник. 2021. № 1. с. 60–73 URL: https://cyberleninka.ru/article/n/sostoyanie-i-perspektivy-ekonomiki-i-vneshneekonomicheskih-svyazey-iraka

- Заидан О. И. Реальность и проблемы дефицита бюджета Ирака // Инновации и инвестиции. 2022. № 4. URL: https://cyberleninka.ru/article/n/realnost-i-problemy-defitsita-byudzheta-iraka .

- Jobs in Iraq. A Primer on Job Creation in the Short-Term. World Bank. Washington. DC, 2019. https://openknowledge.worldbank.org/handle/10986/31319

- Iraq Overview. World Bank Group. April 2019 — https://worldbank.org/en/country/iraq/overview/ .

- Гордиенко М. С., Алиев Аяз А. О., Ночевка А. П., Корниенко Р. В., Демина В. И. ESG-концепция в условиях экономики предложения // Journal of Monetary Economics and Management. 2024 г. № 4. с. 195–201. URL: https://cyberleninka.ru/article/n/esg-kontseptsiya-v-usloviyah-ekonomiki-predlozheniya

- Шкваря Л. В., Айдрус И. А. Инвестиционный потенциал арабских стран Персидского залива // Азия и Африка сегодня. 2010. № 7. C. 41–47. https://library.md/blogs/entry/ %D0 %98 %D0 %9D %D0 %92 %D0 %95 %D0 %A1 %D0 %A2 %D0 %98 %D0 %A6 %D0 %98 %D0 %9E %D0 %9D %D0 %9D %D0 %AB %D0 %99- %D0 %9F %D0 %9E %D0 %A2 %D0 %95 %D0 %9D %D0 %A6 %D0 %98 %D0 %90 %D0 %9B- %D0 %90 %D0 %A0 %D0 %90 %D0 %91 %D0 %A1 %D0 %9A %D0 %98 %D0 %A5- %D0 %A1 %D0 %A2 %D0 %A0 %D0 %90 %D0 %9D- %D0 %9F %D0 %95 %D0 %A0 %D0 %A1 %D0 %98 %D0 %94 %D0 %A1 %D0 %9A %D0 %9E %D0 %93 %D0 %9E- %D0 %97 %D0 %90 %D0 %9B %D0 %98 %D0 %92 %D0 %90?lang=en?lang=ru

- Рыбаков В. В. Перспективы поддержки российских экспортных ESG-проектов на внешних рынках // Российский внешнеэкономический вестник. — 2022 г. — № 9. с. 42–62. URL: https://cyberleninka.ru/article/n/perspektivy-podderzhki-rossiyskih-eksportnyh-esg-proektov-na-vneshnih-rynkah