В статье авторы предприняли попытку обосновать финансовую стратегию по формированию прибыли предприятия как фактора устойчивого развития и апробировать методику оценки прибыли и рентабельности, необходимых для самоокупаемости и самофинансирования.

Ключевые слова: предприятие, финансовая стратегия, финансовая стратегия по формированию прибыли, самоокупаемость, самофинансирование, устойчивое развитие.

Проблемы обеспечения устойчивого развития предприятий являются особо значимыми, поскольку от качества развития отдельных хозяйствующих субъектов зависит состояние экономики в целом. В настоящее время большинство российских предприятий развиваются крайне неустойчиво. Это обстоятельство обусловлено высокой подверженностью предприятий кризисным процессам, происходящим в национальной и мировой экономике, низкой конкурентоспособностью, а также моральным и физическим износом технической базы. В связи с этим обеспечение ими высоко прибыльной хозяйственной деятельности, с одной стороны, является необходимым условием достижения самоокупаемости и самофинансирования, с другой стороны, снижает риск утраты финансово — кредитных ресурсов, что в совокупности формирует достаточную финансовую базу для развития в долгосрочной перспективе.

Устойчивое развитие предприятия с экономической точки зрения представляет собой поступательный процесс трансформации деятельности, обусловленный накоплением определенного объема количественных изменений, вызванных ростом соответствующих параметров производства, приводящий к структурным сдвигам в производственных и финансовых ресурсах, и способствующий за счет этого ее переходу на качественно новый уровень, обеспечивающий высокую конкурентоспособность как на текущем этапе, так и в долгосрочной перспективе. При этом источником финансирования устойчивого развития выступает прибыль предприятия. Масса прибыли, генерированная предприятием в процессе хозяйственной деятельности, определяет его возможности для устойчивого развития. С этой позиции важно как понимание сути процесса формирования прибыли, так и выработка адекватной финансовой стратегии ее формирования.

В современной финансовой науке применимо разнообразное множество понятий «финансовой стратегии». Считаем, что наиболее полным и соответствующим проводимому исследованию является трактовка, предложная И. П. Хоминич, которая определят финансовую стратегию, как «обобщающую модель действий, необходимых для достижения поставленных целей в рамках корпоративной миссии путем координации, распределения и использования финансовых ресурсов компании» [4]. Другими словами, финансовая стратегия представляет собой своего рода концепцию, как будут использованы финансовые ресурсы предприятия. Поскольку прибыль предприятия является постоянно воспроизводимым источником собственных финансовых ресурсов, обеспечивающих самофинансирование количественных и качественных изменений параметров хозяйственной деятельности, отражающих его устойчивое развитие, то важной составной частью общей финансовой стратегии должна выступать стратегия формирования прибыли.

Исследования показали, что экономистами обосновываются следующие финансовые стратегии по формированию прибыли предприятия [1]:

— стратегия максимизации прибыли. Такая стратегия предполагает, что все финансовые решения принимаются с целью получения максимально возможной прибыли по каждой хозяйственной операции при предельных ценах и минимальных затратах. Предприятия, принявшие подобную стратегию, как правило, не осуществляют финансирования затрат, не связанных с получением немедленной выгоды (социальные расходы, расходы на научно — исследовательские работы, содержание убыточных производств и т. п.). Такая стратегия может использоваться предприятием только в течение короткого периода;

— стратегия минимаксимизации прибыли. Направлена на достижение максимальной прибыли — не по каждой операции, а в целом по предприятию. Допускает сохранение отдельных временно убыточных производств, обеспечивающих занятость работников; финансирование социальных расходов, расходы на страхование, подготовку и переподготовку кадров и т. п. Это стратегия направлена на развитие предприятия и может использоваться в течение продолжительного времени;

— стратегия удовлетворительной прибыли. Направлена на получение дохода и прибыли, достаточных для простого воспроизводства. Предприятия, избравшие эту стратегию, балансируют на грани прибыльной и убыточной деятельности. Организации пытаются полностью использовать имеющиеся производственные мощности и ресурсы, чтобы обеспечить полную занятость рабочих и служащих, реализуют продукцию по ценам ниже рыночных, что не всегда обеспечивает покрытие понесенных затрат. Такая стратегия возможна при выходе из кризиса или при спаде, как неблагоприятном этапе жизненного цикла предприятия;

— неприбыльная стратегия. Стратегия направлена на обеспечение «выживания» предприятия и сохранение производственных и трудовых ресурсов. Предприятия, придерживающиеся этой стратегии, производят продукцию без ориентации на требования рынка, реализуют продукцию по ценам на уровне или ниже себестоимости без учета финансовых возможностей. Такие предприятия, как правило, убыточны. Использование такой стратегии способно привести их в перспективе к банкротству.

Считаем возможным уточнить предлагаемые экономистами типы финансовой стратегии по формированию прибыли с точки зрения достижения устойчивого развития предприятия.

Устойчивое развитие предприятия достижимо в условиях самофинансирования деятельности. Для этого было проведено исследование вопросов обеспечения предприятием самофинансирования деятельности, на основании чего предложены новые типы финансовой стратегии по формированию прибыли: финансовая стратегия по формированию прибыли, обеспечивающей самофинансирование, и финансовая стратегия по формированию прибыли, обеспечивающей самоокупаемость.

Финансовая стратегия по формированию прибыли, обеспечивающей самофинансирование предполагает, что предприятие генерирует стабильно высокую прибыль, которая позволяет финансировать деятельность на расширенной основе, то есть осуществлять за счет собственных финансовых ресурсов реальные инвестиции, обеспечивать обусловленный ими прирост собственных оборотных средств, погашение долгосрочных кредитов с начисленными процентами, финансирование социальных нужд, выплату дивидендов по всем акциям и т. п. Эта стратегия направлена на развитие предприятия и может использоваться длительное время;

Финансовая стратегия по формированию прибыли, обеспечивающей самоокупаемость. Стратегия направлена на получение прибыли достаточной для простого воспроизводства. За счет прибыли предприятие должно обеспечить выполнение финансовых обязательств перед государством, покрыть расходы на уплату процентов за кредит, сформировать финансовые резервы в соответствии с действующим законодательством и учредительными документами, обеспечить формирование критического минимума собственных оборотных средств, выплатить объявленные дивиденды по привилегированным акциям и покрыть убытки прошлых лет. Такая стратегия должна являться переходным этапом к самофинансированию.

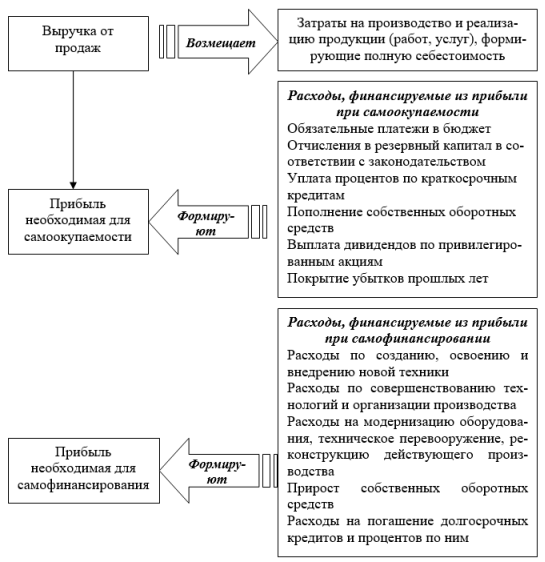

Обобщая результаты проведенного исследования, считаем возможным предложить следующую схему формирования прибыли для самофинансирования устойчивого развития предприятия (рис. 1).

Рис. 1. Схема формирования прибыли для самофинансирования устойчивого развития предприятия

Представленная схема отражает характер формирования прибыли для самофинансирования устойчивого развития предприятия как расчетного показателя, информация о нем в документах бухгалтерской отчетности о финансовых результатах деятельности не отражается.

Для формирования информации о прибыли для самофинансирования устойчивого развития предприятия как расчетного показателя считаем возможным использовать методику, предложенную З. А. Круш и Е. В. Терновых [2], М. И. Сигаревым [3].

Практическая апробация использования методики расчета прибыли для самофинансирования устойчивого развития предприятия была проведена на примере предприятия Воронежской области ООО «ЭкоНиваАгро», функционирующего в отрасли сельского хозяйства и являющегося крупнейшим производителем молока в регионе в настоящее время (таблица 1).

Таблица 1

Оценка прибыли и уровня рентабельности для самоокупаемости и самофинансирования ООО «ЭкоНиваАгро» в 2017–2019 гг.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

|

Минимальная прибыль для самоокупаемости, тыс. руб., всего |

1823311 |

1237514 |

2381926 |

|

в т. ч. на погашение процентов по краткосрочным кредитам |

366136 |

342567 |

549823 |

|

на пополнение собственных оборотных средств |

1420257 |

883803 |

1823484 |

|

на формирование финансовых резервов |

36918 |

11144 |

8619 |

|

Прибыль для самофинансирования, тыс. руб., всего |

4875595 |

4070957 |

7489023 |

|

в т. ч. минимальная прибыль для самоокупаемости |

1823311 |

1237514 |

238926 |

|

дополнительная прибыль для самофинансирования, из нее на погашение долгосрочных кредитов |

1605096 |

1787602 |

3829191 |

|

на погашение процентов по долгосрочным кредитам |

708831 |

834103 |

1114150 |

|

на финансирование производственных инвестиций |

738357 |

211738 |

163756 |

|

Минимальный уровень рентабельности для самоокупаемости, % |

30,64 |

14,9 |

19,57 |

|

Минимальный уровень рентабельности для самофинансирования, % |

81,92 |

48,94 |

61,23 |

|

Рентабельность производства, % |

18,87 |

11,53 |

10,34 |

В период 2017–2019 гг., как показала оценка, ООО «ЭкоНиваАгро» за счет полученной прибыли не имело возможности сформировать достаточно финансовых ресурсов для обеспечения самоокупаемости и самофинансирования деятельности. Так, ООО «ЭкоНиваАгро» необходимо было наработать прибыли в процессе производственно — коммерческой деятельности, соответствующей уровню рентабельности от 14,9 % до 30,64 %, что в сравнении с фактическим уровнем рентабельности производственно-коммерческой деятельности (от 10,34 % до 18,87 %) свидетельствует о недостатке собственных финансовых ресурсов для обеспечения простого воспроизводства на предприятии. Формирование большей суммы прибыли по сравнению с фактической ее величиной было обусловлено необходимостью для предприятия:

1) пополнения собственных оборотных средств в минимально необходимом размере, с учетом покрытия существующей их фактической недостачи;

2) формирования финансовых резервов в качестве резервного капитала вследствие их отсутствия, притом, что деятельность предприятия низкоэффективная, и даже находится на грани убыточности;

3) уплатой значительных сумм процентов по привлеченным краткосрочным кредитам.

В свою очередь, чтобы ООО «ЭкоНиваАгро» имело возможность выйти на самофинансирование деятельности необходимо наработать еще больше прибыли, при которой уровень рентабельности должен составлять от 50 до 80 %. Такое возрастание потребности в собственных финансовых ресурсах по сравнению с самоокупаемостью обусловлено необходимостью погашениz значительных сумм долгосрочных кредитов, а также процентов по ним. Однако, направляя прибыль на погашение долгосрочных кредитов и процентов по ним, и в меньшей степени в инвестиционную деятельность, то есть непосредственно на развитие, ООО «ЭкоНиваАгро» не располагало финансовыми ресурсами для осуществления деятельности на расширенной основе.

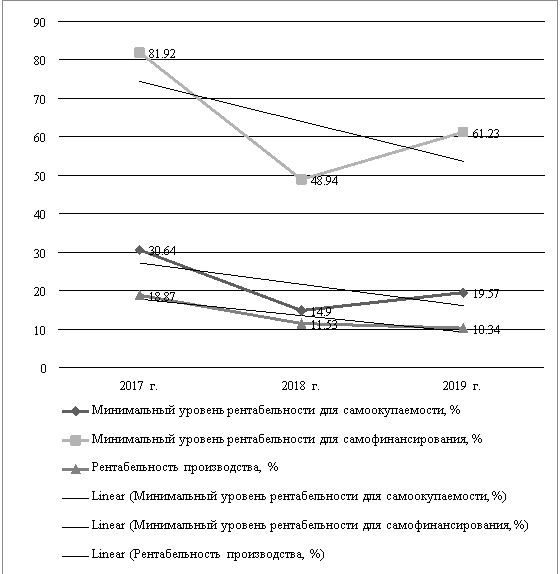

Наглядное представление уровней рентабельности для обеспечения самоокупаемости и самофинансирования деятельности ООО «ЭкоНиваАгро» отражено на рис. 2. На представленном рис. 2 добавлена линия тренда, чтобы отразить перспективы развития на условиях самоокупаемости и самофинансирования деятельности предприятия. Видно, что при сохранении сложившейся в течение трех последних лет тенденции в формировании прибыли предприятие не имеет возможности нарастить ее массу, достаточную для самоокупаемости и самофинансирования. Следовательно, возможности для устойчивого развития у предприятия на перспективу отсутствуют.

Рис. 2. Оценка уровня экономической эффективности для самоокупаемости и самофинансирования деятельности ООО «ЭкоНиваАгро» в 2017–2019 гг.

Таким образом, исследование формирования прибыл ООО «ЭкоНиваАгро» с позиции обеспечения ее самоокупаемости и самофинансирования для достижения устойчивого развития выявила негативную ситуацию. Предприятие на текущий момент не нарабатывает прибыли в объемах достаточных для финансирования деятельности на простой и расширенной основе, что не позволяет обеспечить устойчивое развитие.

Практическое применение предложенных финансовых стратегий формирования прибыли и экономическое обоснование на основе расчета предложенных показателей позволит проводить на их основе разработку сценариев устойчивого развития предприятия и системы его финансового обеспечения на перспективу.

Литература:

- Организация финансов предприятий: учебное пособие / З. А. Круш, И. В. Седлов, А. Л. Лавлинская / Под ред. проф. З. А. Круш. — Воронеж: ФГБОУ ВПО ВГАУ им. Императора Петра I, 2012. — 250 с.

- Терновых Е. В. Модель формирования безубыточности сельскохозяйственных предприятий / / Е. В. Терновых // Прогрессивные методы финансово — учетного обеспечения оздоровления и устойчивого развития организаций АПК: сборник научных трудов посвящен 50-летию научно — педагогической деятельности Почетного работника высшего профессионального образования РФ, Заслуженного профессора ВГАУ Круш З. А. — Воронеж: ФГБОУ ВПО Воронежский ГАУ, 2013. — с. 75–81.

- Сигарев М. И. Хозрасчет: самоокупаемость и самофинансирование. / М. И. Сигарев. — Алма — Ата: Кайнар, 1989. — 232 с.

- Хоминич И. П. Финансовая стратегия компаний /И. П. Хоминич. — М.: Изд-во Рос. экон. акад., 2017. — 156 с.