В условиях сохраняющейся геополитической напряжённости, санкционного давления и высокой волатильности национальной валюты проблема обеспечения экономической безопасности хозяйствующих субъектов приобретает для России особую остроту. Указ Президента РФ от 13 мая 2017 года № 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года» прямо указывает на необходимость предотвращения кризисных явлений в производственной и финансовой сферах на всех уровнях, включая микроэкономический.

Согласно официальной статистике, хотя в 2025 году число банкротств юридических лиц в РФ снизилось на 24,3 % по сравнению с предыдущим годом и составило 6477, эксперты связывают это не столько с реальным оздоровлением экономики, сколько с изменением законодательства (повышением порога долга до 2 млн рублей) и переходом кредиторов к альтернативным механизмам урегулирования задолженности [7]. В то же время задолженность по заработной плате на крупных и средних предприятиях по итогам 2025 года выросла на 130 %, что свидетельствует о накоплении системных проблем. Таким образом, тема работы является практически значимой, так как направлена на формирование у будущих специалистов по экономической безопасности прикладных навыков диагностики кризисных явлений на ранних стадиях.

На макроуровне под экономической безопасностью Российской Федерации понимается состояние защищённости национальной экономики от внешних и внутренних угроз, при котором обеспечиваются экономический суверенитет и устойчивое развитие [1]. Проецируя данное определение на микроуровень — уровень хозяйствующего субъекта — в современной научной литературе можно встретить множество трактовок. Наиболее комплексным является определение, согласно которому экономическая безопасность предприятия представляет собой состояние наиболее эффективного использования корпоративных ресурсов для предотвращения угроз и обеспечения стабильного функционирования в настоящем периоде с высоким потенциалом развития в будущем [6].

В отличие от государства, для коммерческой организации ключевым становится не просто «защита», а способность сохранять управляемость и финансовую устойчивость вне зависимости от внешних шоков, будь то колебания курса рубля, ужесточение денежно-кредитной политики или ошибки менеджмента [6]. Это понятие многогранно. Оно не сводится исключительно к финансовым показателям, а включает в себя технико-технологическую, кадровую, правовую и экологическую составляющие. Только при условии сбалансированности всех этих элементов можно говорить о высоком уровне безопасности. Правовой основой для построения систем безопасности на предприятиях в РФ служат положения Федерального закона от 28 декабря 2010 года № 390-ФЗ «О безопасности», определяющего принципы защиты жизненно важных интересов объектов.

Для понимания того, как достигается безопасность, необходимо различать понятия «условия», «факторы» и «угрозы». Под условиями понимается совокупность внутренних и внешних средовых характеристик, в которых функционирует предприятие. К ключевым условиям относят: наличие устойчивой к угрозам собственной финансовой системы, эффективную структуру управления, лояльную конкурентную среду и стабильную правовую базу. Факторы — это движущие силы, причины, воздействующие на уровень безопасности. Их принято делить на внешние (не зависящие от воли руководства) и внутренние (обусловленные действиями самого предприятия).

Таблица 1

Классификация факторов экономической безопасности предприятия

|

Группа факторов |

Характеристика |

Примеры |

|

Внешние |

Возникают вне субъекта, не поддаются прямому контролю |

Уровень инфляции, налоговое законодательство, политическая ситуация, стихийные бедствия |

|

Внутренние |

Заложены в самом предприятии, поддаются управлению |

Износ основных фондов, квалификация персонала, уровень диверсификации портфеля, корпоративная культура |

Угрозы представляют собой конкретные события или действия, которые могут нанести ущерб экономическим интересам. В отличие от факторов, угроза — это всегда реальная или потенциальная возможность нарушения стабильности. Куцевалов Д. А. и Резник К. Н. в своём исследовании справедливо отмечают, что анализ угроз должен быть основной составляющей деятельности служб экономической безопасности [3].

На практике наиболее критичными для российских предприятий сегодня являются следующие группы угроз:

- Финансово-экономические: резкое изменение ключевой ставки ЦБ РФ, блокировка активов, кассовые разрывы, рост дебиторской задолженности.

- Техногенно-производственные: аварии, устаревание технологий, разрыв логистических цепочек поставок комплектующих.

- Кадровые: «утечка мозгов», низкая производительность труда, саботаж.

- Информационные: промышленный шпионаж, утечка коммерческой тайны, кибератаки на системы управления.

Чтобы сделать объективный вывод о состоянии экономической безопасности предприятия, недостаточно констатировать наличие той или иной угрозы. Необходима система измеримых критериев (качественных признаков) и показателей (количественных индикаторов). Современная наука предлагает использовать метод индикативного анализа, где каждому показателю присваивается пороговое значение [4]. Если фактические значения отклоняются от порога в «красную зону», система безопасности даёт сбой.

В 2025–2026 годах исследователями был предложен ряд усовершенствованных методик, включая комплексную оценку по функциональным составляющим. На основе анализа работ Буланова Л. А., Калиной А. В. и других авторов [4], а также методики Тверского государственного технического университета [5], можно выделить три уровня диагностики состояния экономической безопасности предприятия:

- Финансовый критерий: оценивается через показатели ликвидности (коэффициент текущей ликвидности >1,5), финансовой независимости (коэффициент автономии >0,5) и рентабельности собственного капитала.

- Технико-технологический критерий: Анализ коэффициента обновления основных фондов (должен стремиться к рынку) и износа (критично > 60 %).

- Кадровый критерий: Соотношение темпов роста производительности труда и заработной платы (должно быть >1), уровень текучести кадров (< 10 % в год).

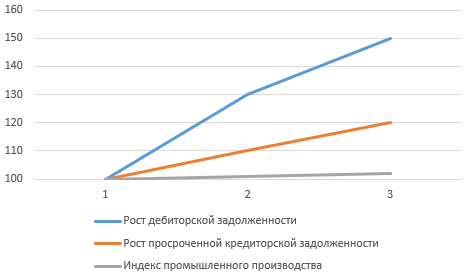

На рисунке 1 иллюстрируется динамика ключевых финансовых индикаторов, сигнализирующих о переходе предприятия в зону риска (построен на основе обобщённых статистических данных о состоянии корпоративного сектора РФ за 2023–2025 гг.).

Рис. 1. Динамика индикаторов риска

Как видно из трендов, при стагнации производства в 2025 году долговая нагрузка на предприятия (дебиторская и просроченная кредиторская задолженности) росла опережающими темпами, что является ярким маркером ухудшения экономической безопасности.

Подводя итог, можно утверждать, что экономическая безопасность предприятия — это не статичное состояние, а динамический процесс, требующий непрерывного мониторинга. В современных российских реалиях основными факторами риска остаются волатильность финансового рынка и санкционное давление, трансформирующее привычные логистические и производственные цепочки. Для оценки уровня безопасности наиболее эффективен индикативный подход с использованием интегральных показателей, охватывающих финансовый, производственный и кадровый блоки. Дальнейшее развитие методик должно идти по пути внедрения технологий машинного обучения для прогнозирования угроз.

Литература:

- Указ Президента РФ от 13.05.2017 г. № 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года».

- Федеральный закон от 28.12.2010 № 390-ФЗ «О безопасности» (ред. от 10.07.2023).

- Куцевалов, Д. А. Угрозы экономической безопасности предприятия: источники и факторы / Д. А. Куцевалов, К. Н. Резник. — Текст: непосредственный // Управленческий учет. — 2022.

- Буланов, Л. А. Отбор информативных показателей для оценки экономической безопасности российских компаний / Л. А. Буланов, А. В. Калина, В. В. Криворотов. — Текст: непосредственный // Journal of Applied Economic Research. — 2025.

- Методика оценки экономической безопасности промышленных предприятий. — Текст: непосредственный // Journal of Economics, Management and Artificial Intelligence. — 2026.

- Суматова, Наталья. Экономическая безопасность бизнеса — основа управляемости и устойчивости / Наталья Суматова. — Текст: электронный // РБК Компании: [сайт]. (дата обращения: 20.04.2026).

- Бизнес на грани: в России реформируют институт банкротства юрлиц. — Текст: электронный // Юридический портал «Сфера»: [сайт]. (дата обращения: 20.04.2026).

- Число банкротств компаний в РФ снизилось до исторического минимума. — Текст: электронный // Финмаркет: [сайт]. (дата обращения: 20.04.2026).