На данный момент экономическую безопасность принято понимать, как способность отдельных лиц, домохозяйств или организаций устойчиво и достойно удовлетворять свои основные потребности, невзирая на возможное появление тех или иных рисков. Стабильность и экономическая безопасность может варьироваться в зависимости от потребностей хозяйствующего субъекта, окружающей среды и преобладающих факторов (как внутренних, та и внешних). Вопросы обеспечения экономической безопасности субъектов хозяйствования в условиях множественных внутренних и внешних угроз сегодня являются первоочередными.

По данным Всемирной организации интеллектуальной собственности (ВОИС), на интеллектуальную собственность приходится более 75 % всех доходов в мировой экономике. Сегодня организации как никогда инвестируют в нематериальные активы и интеллектуальную собственность, пытаясь обогнать своих конкурентов.

Стоит отметить то, что экономическое, социальное и политическое положение государства в последнее десятилетие было достаточно неоднозначным. Некоторые из существующих проблем за последний год обострились под влиянием глобальной пандемии COVID-19, которая стала настоящим стресс-тестом не только для российской, но и для мировой экономики, сюда также можно отнести нестабильную экономическую и политическую ситуацию. Такие негативные условия вызывают риски экономической безопасности на макро-, мезо- и микроуровнях.

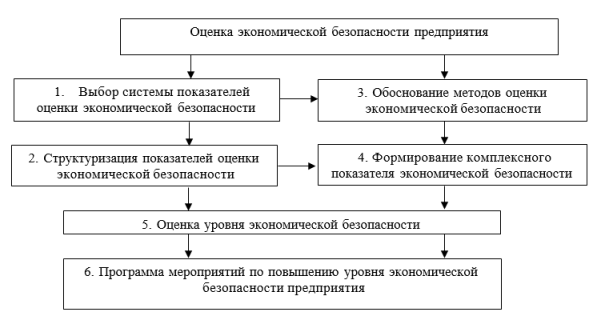

В границах процесса оценки экономической безопасности хозяйствующего субъекта стоит системы брать в учет те показатели, которые позволят в полной мере отразить существующее ее положение. Данные показатели должны представлять собой единое целое, отражать положение организации и ее перспективы развития (рис. 1).

Рис. 1. Метод оценки экономической безопасности хозяйствующего субъекта

Зачастую, процесс оценки экономической безопасности хозяйствующего субъекта содержит в себе несколько стадий, которые представляют собой общий механизм [1, с. 68].

На первой стадии оценки реализуется отбор тех или иных показателей, которые будут отражать в полной мере состояние обеспечения экономической безопасности хозяйствующего субъекта и его возможности в данном направлении.

Рис. 2. Структура возможности и перспектив уровня экономической безопасности хозяйствующего субъекта

Вторая стадия включает в себя процесс выбора критериев, которые смогут в полной мере отразить определенный перечень характеристик. Н этой стадии можно использовать метод экспертных оценок, включая сравнение тех или иных критериев. Если будет иметься необходимость, то в указанный процесс могут включаться дополнительные критерии и также сравниваться.

На третьей стадии проведения оценки необходимо подобрать методы для определения уровня экономической безопасности хозяйствующего субъекта в области практического применения ее потенциала. В данный процесс могут быть подключены сразу несколько видов критериев оценивания, в результате чего, может приводиться именно комплексная оценка экономической безопасности хозяйствующего субъекта. В перечень подобного рода методов оценивания анализируемого параметра можно отнести метод суммы мест, метод суммы баллов, метод расстояний и т.д [1, с. 68].

Так, к примеру, метод суммы мест имеет своей целью — грамотно распределить объекты исследования беря в учет направление изменения того или иного критерия.

Данный метод можно применить в области оценки эффективности работы отдельных организаций/компаний, а также структурных отделов, цехов предприятий либо при оценке других иных видов деятельности, включая сюда процесс сравнения предыдущих показателей деятельности организации с ее нынешними.

Если анализировать уровень экономической безопасности организации в динамике, не включая сюда влияния внешних факторов и особенностей отрасли, в которой она работает, то можно определить то, что она может проходить сразу несколько стадий, а именно: стадию стабильности, предкризисную, кризисную стадию и критическую. Имеющиеся стадии, которые проходит организация, можно отразить в балльной шкале, градация которой показана в таблице 1.

Таблица 1

Оценка уровня экономической безопасности хозяйствующего субъекта

|

Этап |

Характеристика |

Балл |

|

1. Стабильный |

Критерии и показатели уровня экономической безопасности хозяйствующего субъекта расположены в пределах пограничных значений, в свою очередь, уровень применения потенциала анализируемого субъекта является довольно близкой к определенным нормам и стандартам |

100–60 |

|

2. Предкризисный |

Обнаружение несоответствия того или иного критерия экономической безопасности хозяйствующего субъекта пороговому значению, когда другие его критерии являются приближенными к барьерным значениям. При указанном балльном значении у хозяйствующего субъекта не утрачиваются как технические, так и технологические возможности по части совершенствования условий и итогов в сфере производства, которые можно отнести к процессу принятия мер предупредительного аспекта |

59–31 |

|

3. Кризисный |

Обнаружение несоответствия большего числа критериев в оценке уровня экономической безопасности хозяйствующего субъекта пороговым значениям, когда возникают серьезные признаки появления точки невозврата к предыдущему состоянию, что проявляется в спаде производства, сокращении сотрудников и т. д. |

30–20 |

|

4. Критический |

Обнаружено нарушение всех границ, которые разделяли стабильное и кризисное состояние субъекта, точка невозврата пройдена, а потеря будущего потенциала развития организации является уже неотвратимой |

Менее 20 |

С целью более детального изучения уровня экономической безопасности хозяйствующего субъекта стоит реализовать как финансовый, так и маржинальный анализ его детальности. В процессе анализ и дальнейшего прогноза финансовой деятельности организации, а также определения ее экономической безопасности могут применяться разного рода методы стратегического анализа. Например, метод расстояний, который имеет под совей основой процесс стандартизации критериев и определения конкретного временного отрезка, который выбирается в качестве эталонного [2, с. 84].

На следующей стадии чаще всего реализуется процесс расчета комплексного показателя уровня экономической безопасности хозяйствующего субъекта. После завершения данных расчётов определяются уровни экономической безопасности по каждому выбранному критерию.

Далее, по факту окончания реализации оценки, организации целесообразно будет перейти на мероприятия, которые были бы нацелены на обеспечение повышенного уровня ее экономической безопасности. В том случае, если у организации имеется достаточный уровень экономической безопасности, то разумным будет рассмотреть возможные риски, влияющие на данный показатель, с целью их будущего недопущения, разработав при этом меры, по их устранению или снижению их влияния на деятельность.

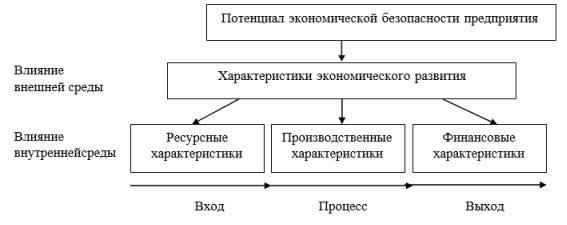

Таким образом, можно сказать, что комплексная оценка экономической безопасности хозяйствующего субъекта имеет большое значение для современных организаций. В свою очередь, экономическая безопасность напрямую может быть связана с ресурсным, производственным, финансовым потенциалом организации, а также с будущими перспективами ее развития. Нахождение хозяйствующего субъекта в рамках экономической безопасности подразумевает собой то, что она надёжно защищена от разного рода негативных факторов, которые могут оказать на нее свое влияние.

Литература:

- Ефимов В. В. Комплексная оценка потенциала экономической безопасности хозяйствующего субъекта / Санкт-Петербургский государственный экономический университет, 2014. — № 2. — С. 68.

- Кормишкина Л. А. Экономическая безопасность организации (предприятия): учеб. пособие / Л. А. Кормишкина, Е. Д. Кормишкин, И. Е. Илякова. — Москва: РИОР: ИНФРА-М, 2018. — С. 84.