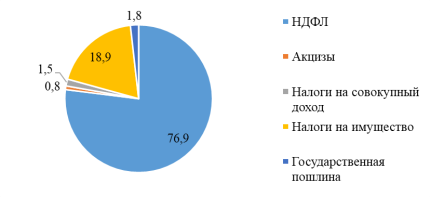

При формировании структуры налоговых доходов Новосибирской области (НСО) следует учитывать различные виды налогов, существующих в РФ. На рисунке 1 показана доля налоговых доходов в 2025 г.

Рис. 1 Структура налоговых доходов бюджета НСО в 2025 г., %

Структура налоговых доходов за три года достаточно однородна. Большую часть доходов бюджета занимает НДФЛ, затем налог на имущество физических лиц, затем налог на совокупных доход, госпошлины и акцизы.

Налог на имущество за три года незначительно вырос: с 18,3 % до 18,9 % и составил в 2025 г. 4 161,0 млн. руб. Данный вид налогового дохода является одним из основных региональных налогов.

Финансовая самостоятельность НСО определяется тем, что более 82 % доходов региона составляют налоги физических и юридических лиц.

В 2024–2025 гг. была проведена массовая переоценка объектов капитального строительства. В НСО в единый государственный реестр недвижимости был внесен 1,944 млн. объектов: здания, помещения, сооружения, объекты незавершенного строительства.

Результаты оценки были отражены в приказе Департамента имущества и земельных отношений Новосибирской области от 03.11.2023 № 3533-НПА. Новая кадастровая стоимость начала применяться с 1 января 2024 г.

В связи с тем, что в оборот попали новые объекты недвижимости, прогнозируется рост налоговых поступлений в консолидированный бюджет в размере 2,6 %.

Рост кадастровой стоимости в 2025 г. по сравнению с 2024 г. составил 27 %. После введения в 2022 г. единых сроков кадастровой оценки недвижимости, данные по кадастровой стоимости были актуализированы по единой методике. До этого регионы самостоятельно устанавливали периодичность переоценки, в результате чего жители разных регионов платили разный налог на имущество.

Так как переоценка недвижимости начала действовать с 2023 г., то новая кадастровая стоимость, установленная в 2022 г., будет применяться при вычислении налогов за 2023 г, которые нужно заплатить до декабря 2024 года, также все реализуется на налоговые периоды 2024–2025 гг.

Рост налога на жилье будет не столь существенным, по закону сумма может расти не больше, чем на 10 % в год [1,2]. Рост других платежей, связанных с кадастровой стоимостью, не ограничен.

Не смотря на положительный рост величины доходов налогооблагаемой базы существует ряд серьезных проблем, требующих решения. Проблема связана с несовершенством методики оценки кадастровой стоимости, из-за чего меняется значение начисленной суммы налоговых платежей по имуществу.

Массовая оценка кадастровой стоимости недвижимости позволяет учесть год строительства, материал, коэффициент износа и структуру сделок, но большая часть факторов, изначально не учитываются. Получается, что кадастровая оценки изменяет стоимость в большую или меньшую сторону более чем на 12 %. Массовая оценка дает иногда значительную разницу в определении стоимости и соответственно в исчислении налога.

Если смотреть статистику судопроизводства в отношении исчисления налога на имущество, то она будет выглядеть следующим образом: в 2019 году было рассмотрено в 2023 г. — 10 112 дел, в 2024 г. — 7 919, в 2025 г. 3 624. Видимое снижение можно объяснить тем, что в одном иске заявители могли указывать сразу несколько объектов недвижимости. В целом можно сказать, что в 96 % случаях требования удовлетворяются.

Если брать данные за 2025 г., за период с 01.01.2025 по 29.02.2025, наблюдается падение суммарной величины кадастровой стоимости в отношении объектов недвижимости, по которым были приняты решения, по состоянию на 29.02.2025 на 471,6 млн. руб. (19,2 %).

Высокие суммы снижения кадастровой стоимости свидетельствует о недоимках по исчислению соответствующей величины налога в бюджет. Эта системная проблема требует внедрения обязательного досудебного порядка решения споров и усовершенствования методики расчета кадастровой стоимости с при использовании массовой и индивидуальной оценки.

Процент ошибок связан с низкой ответственностью органов Росреестра за неправильное введение информации об объектах недвижимости.

Для решения данных проблем необходимо:

– устранить последствия некачественных баз, оставшихся «по наследству» органам Росреестра от Роснедвижимости и БТИ;

– необходимо продолжить интеграцию информационных ресурсов Росреестра с информационными ресурсами ФНС России и развивать на их основе единую систему мониторинга налогообложения недвижимого имущества;

– инициировать информационную кампанию по вопросам кадастровой оценки, возможности ознакомления граждан с промежуточными отчетами, возможностью подачи замечаний и деклараций.

Развитие имущественного налогообложения в РФ находится в стадии реформирования [1, 2]. Важным усовершенствованием с 2023 г. стало внедрение единого налогового счета, что позволило в 1,7 раза снизить количество платежных документов, в 6,3 раза сократить сумму невыясненных платежей, уменьшить на 14 % количество налоговых должников, а также количество ошибок, допускаемых налогоплательщиками. Переход на единый налоговый счет передал обязанность проведения уточнения платежей между бюджетами с налогоплательщика на налоговую службу.

В качестве инструмента, снижающего величину налоговой нагрузки, налоговый кодекс (НК) предусматривает использование налоговых вычетов и понижающих коэффициентов для самых незащищенных категорий граждан.

Заметна тенденция к снижению как общего числа, так и применяющих налоговые льготы. В НСО произошло снижение налогоплательщиков на 35,4 %. Численность организаций, не использующих налоговые льготы, сократилась на 34,5 %, использующих льготы на 46,4 %.

Реформирование системы налогообложения привело к возникновению большого числа спорных ситуаций с определением объектов, входящих в общий перечень налогообложения [2,3]. Проблемы чаще всего возникают с определением сумма налога по таким объектам как апартаменты, незавершенное строительство, единый имущественный комплекс.

Принятия закона, внесшего значительные коррективы в ФЗ «О государственной кадастровой оценке» способствовало определенным изменениям в плане оспаривания кадастровой стоимости.

Результаты анализа сумм налогов, поступивших в бюджет по Новосибирской области и не поступивших в результате применения налоговых льгот, показаны на рисунке 2.

Рис. 2 Динамика исчисления налога на имущество за 2023–2025 гг., НСО, тыс. руб.

Налогообложение сделок с недвижимостью является важным направлением реформирования, так как играет существенную роль в формировании бюджетов всех уровней. В настоящий момент в российской практике используется кадастровая стоимость в качестве базы для исчисления налога на имущества. Современная система налогообложения сделок с имуществом должно учитывать не только величину справедливой стоимости, но и соблюдать интересы всех заинтересованных сторон.

Литература:

1. Калинина Л. Е., Давоян А. Д. Принцип справедливости в налоговом праве: анализ содержания // Финансовое право. 2023. № 1. С. 14–17.

2. Мишле Е. В. Налоговое право. Региональные и местные налоги и сборы. М.: Юрайт, 2023. 173 с.

3. Сенцова М. В. Актуальные проблемы финансового и налогового права. М.: Проспект, 2023. 272 с.