Страхование является одним из древнейших видов общественных отношений. Развитие рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повысило роль и значение страхования. В экономике России страхование прочно играет роль необходимого инструмента, обеспечивающего социально-экономическую безопасность, развитие предпринимательства, эффективную защиту имущественных интересов граждан и организаций от экономических и иных рисков, реализацию государственной политики социально-экономической защиты населения. Объемы страховых операций в сфере динамично развивающегося российского бизнеса неуклонно растут и играют всё более значимую роль. Таким образом, можно сделать вывод, что в современных условиях хозяйствования страховой бизнес сопряжен с высоким уровнем доходов и, как следствие, с высоким уровнем конкуренции в данной отрасли.

Для повышения конкурентоспособности каждая страховая компания стремится к повышению эффективности своей работы и достижению поставленных целей, как тактических, так и стратегических. Одним из инструментов повышения эффективности деятельности хозяйствующего субъекта является создание системы внутреннего контроля (СВК). Наличие на предприятии системы внутреннего контроля позволяет предотвратить различные нарушения, потенциальные ошибки и возможные потери, обеспечить законность, надежность и эффективность деятельности организации. Поэтому необходимость внедрения системы внутреннего контроля на предприятии является актуальной задачей на сегодняшний день для каждого предприятия, в том числе и для страховых компаний.

Система внутреннего контроля может быть как всеобъемлющей, то есть охватывать все направления деятельности компании, так и выборочной, то есть ориентированной на наиболее важные. Вариант организации СВК во многом зависит от правовой формы, организационной структуры компании, вида деятельности, необходимости контроля тех или иных процессов.

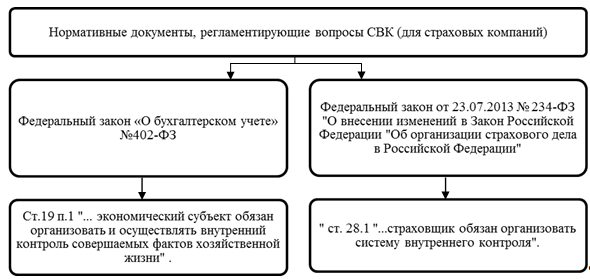

Немаловажным является и тот факт, что обязанность организации и осуществления СВК отражена в нормативных документах, представленных на рисунке 1.

Рис 1. Нормативные документы по СВК

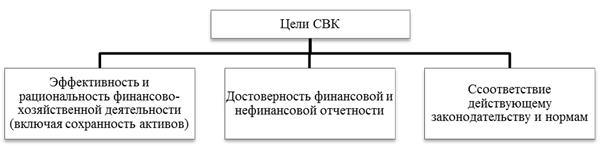

Согласно методическимрекомендациям по организации и осуществлению внутреннего контроля МР-4/2013-КпТ задачами функционирования системы внутреннего контроля является обеспечение достижения организацией целей по следующим категориям, представленным на рисунке 2.

Рис. 2. Цели функционирования системы внутреннего контроля

Система внутреннего контроля на предприятии должна быть направлена на реальную оценку текущего состояния предприятия, установление, анализ и оценку проблем его развития, выявление «узких мест» предприятия, установление источника и причин возникновения отрицательных результатов и нежелательных тенденций в функционировании предприятия и принятие обоснованных и эффективных управленческих решений.

Важно отметить, что выбранная (определенная в качестве наиболее значимой) цель функционирования системы внутреннего контроля будет определять подход к организации СВК в страховой компании.

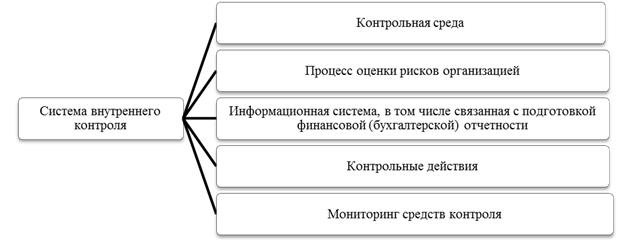

В настоящее время не существует строго определенных правил создания системы внутреннего контроля в организациях. Данный вопрос рассматривается только для целей аудита в Федеральном правиле (стандарте) аудиторской деятельности № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности». Однако данные правила носят рекомендательный характер и могут использоваться для создания системы внутреннего контроля в любых организациях. В данном Федеральном стандарте выделяется 5 элементов системы внутреннего контроля, представленных на рисунке 3.

Рис. 3. Элементы СВК для страховых компаний

Рассмотрим каждый элемент СВК, представленный на рис.3, более подробно.

Контрольная среда включает позицию, осведомленность и действия представителей собственника и руководства относительно системы внутреннего контроля организации, а также понимание значения такой системы для деятельности организации. Контрольная среда организации оказывает влияние на сознательность сотрудников в отношении контроля. Она является основой для эффективной системы внутреннего контроля, обеспечивающей поддержание дисциплины и порядка.

Процесс оценки рисков организацией

Оценка рисков организацией представляет собой процесс выявления и, по возможности, устранения рисков хозяйственной деятельности, а также их возможных последствий. Для целей бухгалтерской (финансовой) отчетности важен вопрос, каким образом в процессе оценки рисков организацией руководство выявляет риски, имеющие отношение к финансовой (бухгалтерской) отчетности, определяет их значение, оценивает вероятность их возникновения и принимает решение относительно того, как управлять ими.

Информационная система, связанная с подготовкой финансовой (бухгалтерской) отчетности

Функционирование информационных систем, связанных с подготовкой бухгалтерской (финансовой) отчетности, обеспечивается:

а) техническими средствами;

б) программным обеспечением;

в) персоналом;

г) соответствующими процедурами;

д) базами данных.

Большинство информационных систем активно использует компьютерные средства и информационные технологии.

Составной частью информационных систем является система информирования персонала, которая обеспечивает понимание сотрудниками обязанностей и ответственности, связанных с организацией и применением системы внутреннего контроля в отношении бухгалтерской (финансовой) отчетности.

Контрольные действия

Контрольные действия включают политику и процедуры, которые помогают удостовериться, что распоряжения руководства выполняются, например, что необходимые меры предприняты в отношении рисков, которые могут препятствовать достижению целей организации. Контрольные действия, осуществляемые вручную или с применением информационных систем, имеют различные цели и применяются на различных организационных и функциональных уровнях.

Некоторые контрольные действия могут зависеть от применения на более высоком уровне надлежащих процедур, установленных руководством организации или представителями собственника.

Мониторинг средств контроля

Важной обязанностью руководства является создание и поддержание системы внутреннего контроля в режиме непрерывной работы.

Мониторинг средств контроля представляет собой процесс оценки эффективного функционирования системы внутреннего контроля во времени. Он включает регулярную оценку организации и применения средств контроля, а также осуществление необходимых корректирующих мероприятий в отношении средств контроля вследствие изменения условий деятельности. Мониторинг осуществляется с целью обеспечения непрерывной эффективной работы средств контроля [1, с.32].

Одним из наиболее значимых элементов СВК являются контрольные действия. Необходимо отметить, что контрольные действия должны определяться существующими бизнес-процессами и пересматриваться с определенной периодичность по мере снижения их эффективности.

Бизнес-процесс — это набор необходимых и достаточных мероприятий, оптимально (наиболее эффективно) связывающих начало (точку входа в процесс) и результат решения (точку выхода из процесса) определенной экономической, административной или бизнес-задачи. То есть это мероприятия, приводящие к заданной результативности процесса. Улучшая бизнес-процессы, организация стремимся создать систему с «нулевым уровнем дефектов». Бизнес-процессы присутствуют во всем, но недостаточная их осознанность не позволяет оптимизировать деятельность системы [5, с.3].

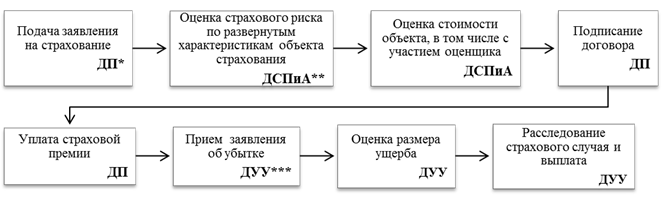

На рисунке 4 в общем виде представлена последовательность бизнес-процессов и взаимодействие Департаментов в страховой компании, которые отвечают на реализацию отдельных бизнес-процессов, на примере условной страховой компании.

Рис. 4. Последовательность бизнес-процессов в страховой компании

Обозначения:

*Департамент продаж;

**Департамент страховых программ и андеррайтинга;

***Департамент урегулирования убытков.

Для оценки эффективности работы Департаментов в качестве контрольных действий можно предложить ежеквартальный хронометраж рабочего времени, дополненные интервью. В некоторых случаях хронометраж может быть заменен или дополнен фотографией рабочего времени.

Хронометраж рабочего времени — это вид наблюдения, при котором замеряют все без исключения затраты времени, осуществляемые работником за определенный период работы (за смену или ее часть). Проводит ее специалист — наблюдатель.

Наблюдение и измерение ведут по текущему времени. В наблюдательном листке указывают все действия исполнителя и перерывы в работе в том периоде, в каком они происходят фактически. Одновременно фиксируют текущее время окончания каждого вида затрат рабочего времени, которое, в свою очередь, является началом следующего вида затрат. Помимо этого, с сотрудником проводят интервью, чтобы впоследствии можно было провести сравнение полученных данных в ходе хронометража и в результате анкетирования.

Обработка результатов наблюдения состоит в вычислении продолжительности затрат рабочего времени по каждой операции, входящей в функционал конкретного сотрудники и определяющей соответствующий бизнес-процесс.

Полученные данные позволяют определить коэффициент экстенсивности использования рабочего времени, а также коэффициент потерь времени по организационно-техническим причинам и по причинам, зависящим от работника. Сопоставление фактического и нормативного балансов затрат времени позволяет вывить излишние и недостающие затраты рабочего времени. Анализ причин их возникновения позволяет подготовить предложения по совершенствованию организации труда с определением эффективности от их реализации.

Таким образом, целесообразность разработки и внедрения системы внутреннего контроля для современных страховых компаний очевидна. При формировании СВК в страховых компаниях особое внимание необходимо уделять разработке контрольных действий, которые определяются спецификой бизнес-процессов. Грамотно подобранные контрольные действия позволят повысить эффективность отдельных бизнес-процессов, и как следствие, эффективность страховой компании в целом.

Литература:

1. Федеральное правило (стандарт) аудиторской деятельности № 8;

2. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

3. Федеральный закон от 23.07.2013 N 234-ФЗ «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации»;

4. Методическиерекомендации по организации и осуществлению внутреннего контроля МР-4/2013-КпТ;

5. Основы бизнес-процессов и страховой андеррайтинг: учеб. пособие / Д. А. Горулев. — СПб.: Изд-во СПбГУЭФ, 2012. — 80 с.;