1. Введение

Справедливая и экономически обоснованная кадастровая стоимость земель сельскохозяйственного назначения является критически важным элементом устойчивого развития аграрных регионов России. Она формирует фискальную базу местных бюджетов через земельный налог, влияет на условия аренды и залога, а также косвенно регулирует земельный рынок [1]. Однако действующая в РФ система государственной кадастровой оценки (ГКО) сталкивается с устойчивой критикой со стороны профессионального сообщества, бизнеса и органов власти субъектов Федерации [2]. Результаты последних туров ГКО, особенно для сельхозугодий, часто демонстрируют низкую валидность, проявляющуюся в парадоксальных ситуациях, когда кадастровая стоимость земли в депрессивном районе превышает стоимость аналогичных участков в зоне активного агробизнеса [3].

Особую остроту эти проблемы приобретают в регионах с высокоразвитым сельским хозяйством, таком как Ростовская область, где сельхозземли составляют основу экономики. Искажения в оценке ведут не только к фискальным потерям или перекосам, но и дестимулируют инвестиционную активность, создавая необоснованные административные барьеры [4].

Целью данного исследования является проведение сравнительного анализа методик кадастровой оценки сельхозземель в РФ и странах ЕС для выявления ключевых системных проблем российской практики (на примере Ростовской области) и формулирования научно обоснованных, адаптируемых предложений по совершенствованию методики на основе передового зарубежного опыта.

2. Материалы и методы

Объектом исследования выступили земли сельскохозяйственного назначения Ростовской области. Эмпирическую базу составили: данные Единого государственного реестра недвижимости (ЕГРН) о кадастровой стоимости, отчетные материалы государственных бюджетных учреждений по кадастровой оценке, открытая рыночная информация (анализ порталов объявлений), а также статистические данные Минсельхоза России по региону.

Методологическую основу составили:

- Сравнительно-правовой анализ нормативных актов РФ (Федеральный стандарт оценки № 4, Приказы Минэкономразвития) и директив ЕС, регулирующих кадастровый учет и оценку.

- Статистический анализ для выявления корреляции между кадастровой стоимостью и ключевыми ценобразующими факторами (бонитет почв, удаленность от инфраструктуры, урожайность) на примере муниципальных районов Ростовской области.

- Метод case-study для углубленного изучения практик кадастровой оценки в трех странах Европейского союза: Германии (модель «Саксония-Анхальт»), Франции и Польши. Критериями выбора послужили развитый аграрный сектор, историческая схожесть земельных отношений (для Польши) и наличие признанных в мире устойчивых систем оценки.

3. Критический анализ действующей российской методики (на примере Ростовской области)

Нормативную основу ГКО земель сельхозназначения составляют Федеральный стандарт оценки (ФСО) № 4 и утвержденные Минэкономразвития методические указания, предписывающие использование методов массовой оценки на основе доходного подхода [5]. Однако их применение на региональном уровне выявило ряд фундаментальных проблем.

1. Упрощенность моделей массовой оценки. Действующая методика опирается на ограниченный набор факторов, главным из которых является расчетный рентный доход, основанный на средних по субъекту РФ показателях. Для Ростовской области, характеризующейся высоким почвенным и климатическим разнообразием (от черноземов Каменского района до засушливых степей Заветинского), это приводит к нивелированию ключевых локальных факторов. Недоучет детальных параметров плодородия (не только бонитета, но и кислотности, эродированности), состояния мелиоративных систем и реальной логистической доступности (удаленность от элеваторов, портов) делает модель «слепой» к реальной экономике агробизнеса [6]. Как отмечают исследователи, такая модель «обречена на усреднение, не отражающее реальную дифференциацию земельного потенциала» [3, c. 45].

2. Проблемы с актуализацией исходных данных. Качество ГКО напрямую зависит от достоверности и актуальности исходной информации. Ключевые проблемы:

— Рыночные данные: Рынок сделок с сельхозземлями в РФ остается узким и непрозрачным. Использование данных о немногих сделках или, что хуже, цен предложений ведет к существенным искажениям.

— Агроэкономические показатели: Используемые показатели урожайности и себестоимости часто носят усредненный статистический характер и не отражают реальную технологическую и экономическую эффективность конкретных землепользователей в разных микрозонах [7].

3. Низкая валидность результатов. Следствием указанных проблем является систематическое расхождение между кадастровой и справедливой рыночной (или инвестиционной) стоимостью. Это явление, известное как «кадастровые качели», когда при очередном туре оценки стоимость может измениться в разы без очевидных экономических причин, дестабилизирует рынок и подрывает доверие к институту оценки [2]. Анализ по районам Ростовской области показывает, что в 2022 году коэффициент вариации кадастровой стоимости гектара внутри одного муниципального образования с однородными почвами мог достигать 150–200 %, что не имеет логического экономического объяснения.

4. Экономические последствия. Выявленные методические недостатки приводят к прямым убыткам:

— Искажение земельного налога: Неадекватная кадастровая стоимость ведет либо к недополучению доходов бюджетами сельских поселений, либо к чрезмерной фискальной нагрузке на агропредприятия.

— Влияние на арендные отношения: Кадастровая стоимость часто используется как базис для расчета арендной платы за государственные и муниципальные земли. Ее завышение делает аренду невыгодной, приводя к выводу земель из оборота; занижение — провоцирует спекуляции и неэффективное использование [4].

4. Анализ зарубежного опыта (Германия, Франция, Польша)

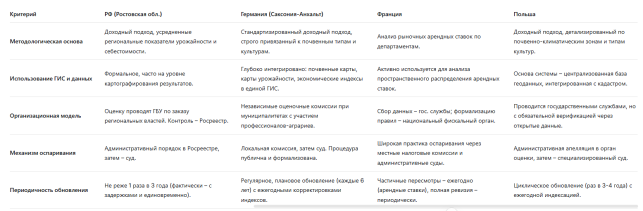

Германия (на примере федеральной земли Саксония-Анхальт). Немецкая система базируется на глубоко дифференцированных «Оценочных картах» (Schätzungskarten) , созданных на основе многолетних детальных почвенных, геоботанических и климатических исследований. Кадастровая оценка ( Bodenrichtwert ) является публичной и строго привязана к стандартизированной доходной способности для конкретных типов почв и культур (например, отдельно для пшеницы на определенном типе чернозема). Ключевую роль играют комиссии независимых экспертов-оценщиков при муниципалитетах, что обеспечивает высокий уровень прозрачности и общественного контроля [8]. Обновление происходит регулярно, с обязательным использованием ГИС.

Франция. Французская система кадастровой оценки для налогообложения ( valeur locative cadastrale ) исторически сложна, но интересна подходом к сельхозземлям через понятие «арендной платы за землю» (fermage) . Оценка основывается на данных о реальных арендных ставках в каждом микрорегионе ( département ), которые тщательно собираются и анализируются государственными статистическими и сельскохозяйственными службами. Это создает прямую связь с реальным сельскохозяйственным рынком. Механизм регулярной ревизии и развитая система административных судов для оспаривания обеспечивают гибкость и правовую защищенность [9].

Польша. Постсоциалистический опыт Польши особенно релевантен для России. После вступления в ЕС Польша провела масштабную кадастровую реформу, ключевым элементом которой стало создание Центральной базы данных о ценах и стоимости недвижимости . Для сельхозземель оценка ( Wartość katastralna ) основана на доходном подходе , но с детализацией по типам сельхозкультур и почвенно-климатическим зонам . Важным достижением является высокая степень оцифрованности и доступности данных через публичную кадастровую карту, что резко снижает информационную асимметрию. Обновление стоимости происходит циклично, с обязательным учетом макроэкономических тенденций [10].

5. Сравнительная таблица и выявление адаптируемых элементов

Таблица 1

Сравнительный анализ систем кадастровой оценки земель сельхозназначения

Вывод по сравнительному анализу и адаптируемые элементы:

- От усреднения к детализации: Ключевой адаптируемый элемент — отказ от усредненных региональных коэффициентов в пользу многофакторных моделей , учитывающих локальные почвенные (по данным детального агрохимического обследования), климатические и инфраструктурные параметры. Германский опыт стандартизации доходности по типам культур применим для основных культур ростовского агросектора (озимая пшеница, подсолнечник, кукуруза).

- От формальной ГИС к цифровому двойнику: Необходимо перейти от использования ГИС как инструмента картографии к созданию единого геоинформационного ресурса (цифрового двойника) сельхозземель Ростовской области , интегрирующего данные почвенного кадастра, сведения о мелиорации, урожайности по полям севооборота, логистические тарифы. Польский опыт централизации данных здесь наиболее актуален.

- Прозрачность и верификация: Внедрение элементов независимой экспертизы/верификации результатов ГКО на этапе их утверждения, по аналогии с немецкими комиссиями, могло бы повысить общественное доверие. Также адаптируемым является французский принцип мониторинга реальных арендных ставок как индикатора рыночной конъюнктуры для калибровки моделей.

- Постоянный мониторинг вместо «качелей»: Внедрение практики ежегодной индексации/корректировки кадастровой стоимости на основе объективных экономических индексов (индекс цен на сельхозпродукцию, индекс затрат) между турами полной оценки, что позволит избежать резких скачков.

6. Заключение и рекомендации для Ростовской области

Проведенный сравнительный анализ выявил, что системные проблемы кадастровой оценки сельхозземель в РФ и, в частности, в Ростовской области коренятся не столько в выбранном доходном подходе, сколько в чрезмерной упрощенности его реализации, слабой эмпирической базе и недостатках организационно-процедурного характера.

В качестве приоритетных направлений адаптации зарубежного опыта для совершенствования методики в Ростовской области предлагается:

1. Методическое усложнение: Разработка и законодательное закрепление многофакторной оценочной модели для сельхозземель региона, включающей, помимо базового рентного дохода, корректирующие коэффициенты на детальное плодородие (по данным актуального агрохимического обследования), коэффициент транспортной доступности к ключевой инфраструктуре и коэффициент экологического состояния/эродированности.

2. Цифровая трансформация: Инициирование проекта по созданию Цифрового агрокадастра Ростовской области — единой геоинформационной платформы, аккумулирующей все пространственные данные, необходимые для оценки. Это потребует консолидации усилий Минсельхоза области, Росреестра и научных учреждений (например, Донского ГАУ).

3. Процедурные улучшения:

— Внедрение на региональном уровне практики публичных слушаний/обсуждений проектов методик и результатов ГКО с привлечением Союза аграриев Дона.

— Рассмотрение возможности создания при региональном органе власти экспертного совета с правом рекомендательного заключения по результатам оценки.

— Организация системного мониторинга рыночных и арендных ставок на сельхозземли силами регионального статистического органа для постоянной калибровки моделей.

Реализация данных предложений позволит приблизить российскую систему кадастровой оценки сельхозземель к стандартам стран ЕС, повысив ее экономическую обоснованность, справедливость и, как следствие, эффективность как фискального, так и регулирующего инструмента земельной политики в ключевом аграрном регионе.

Литература:

- Варламов А. А., Гальченко С. А. Государственный кадастр недвижимости и кадастровая оценка земель: современные проблемы и перспективы развития // Имущественные отношения в РФ. — 2022. — № 5. — С. 34–48.

- Комаров К. Л. «Кадастровые качели»: институциональные причины и экономические последствия // Экономика региона. — 2023. — Т. 19, № 1. — С. 178–192.

- Симагин В. А., Тихонова А. С. Оценка сельскохозяйственных земель: методологические противоречия и пути их решения // Землеустройство, кадастр и мониторинг земель. — 2021. — № 4. — С. 41–49.

- Петров К. В. Влияние кадастровой стоимости на экономическое поведение агропредприятий (на примере юга России) // Региональная экономика: теория и практика. — 2022. — Т. 20, № 3(510). — С. 560–575.

- Приказ Минэкономразвития России от 15.12.2020 № 861 «Об утверждении методических указаний о государственной кадастровой оценке» (ред. от 2023).

- Голубков А. Ю., Миронова Д. Д. Геоинформационное моделирование факторов стоимости сельскохозяйственных угодий // Интерэкспо ГЕО-Сибирь. — 2022. — Т. 4, № 1. — С. 127–135.

- Рыжова М. А. Анализ достоверности исходных данных для кадастровой оценки сельхозземель // Недвижимость: экономика, управление. — 2024. — № 1. — С. 22–27.

- Küpper, P., Hüttel, S. The German Standard Land Value: A Model for Objective Mass Appraisal of Agricultural Land? // German Journal of Agricultural Economics. — 2021. — Vol. 70(2). — P. 85–102.

- Cavailhès, J., Dissart, J. C. The French Cadastral Rental Value System for Farmland: An Overview and Assessment // Land Use Policy. — 2023. — Vol. 127. — Article 106558.

- Kocur-Bera, K. Digital Transformation in the Polish Cadastral System: New Opportunities for Agricultural Land Valuation // Surveys in Geophysics. — 2024. — Vol. 45(1). — P. 123–145.