Данная статья посвящена исследованию существующих особенностей применения института уполномоченного экономического оператора, а также теоретическом обосновании необходимости разработки направлений по минимизации барьеров развития административно-правового статуса данного института.

Ключевые слова: ЕАЭС, уполномоченный экономический оператор, правовой статус, специальные упрощения, таможенные операции.

Развитие института уполномоченного экономического оператора направлено в первую очередь на обеспечение безопасности и надежности международной цепочки поставок. Этот институт был создан для усиления мер безопасности и снижения рисков, связанных с международными торговыми операциями.

Институт уполномоченных экономических операторов (далее — УЭО) помогает сделать международную торговлю проще и безопаснее. Когда надежные компании получают статус УЭО, это создает основу для взаимного доверия между странами и их таможенными службами. Такой подход делает торговлю более эффективной и выгодной как для бизнеса, так и для государств. Система УЭО представляет собой прогрессивный и динамичный подход к обеспечению безопасной и эффективной международной торговли.

В рамках взаимодействия таможенных органов с бизнес-сообществом на территории ЕАЭС особое значение приобретает институт уполномоченного экономического оператора. Данное утверждение связано с тем, что процесс таможенного оформления товаров в настоящее время является достаточно трудоемким, что требует особых знаний от участника внешнеэкономической деятельности. Таким образом внедрение и развитие института уполномоченного экономического оператора приобретает практическую значимость, поскольку позволяет свести к минимуму издержки в ходе таможенного оформления товаров.

На данный момент Таможенным кодексом ЕАЭС [1] определено, что уполномоченный экономический оператор — юридическое лицо, назначенное в соответствии с законодательством государств-членов и включенное в реестр уполномоченных экономических операторов в порядке и при соблюдении условий, которые установлены гл. 61 ТК ЕАЭС.

С учетом современной актуальности применения института уполномоченного экономического оператора, связанной с тем, что на 24 июля 2024 года в реестре УЭО состоял 231 участник ВЭД, выявляются не только положительные, но и отрицательные стороны реализации такой деятельности. Это связано с тем, что таможенные органы рассматривают уполномоченных экономических операторов не как партнёров, а как дополнительные риски, связанные с уплатой таможенных платежей в рамках применения специальных упрощений.

Глобальное развитие института идет ускоренными темпами, что требует его совершенствования в рамках ЕАЭС. Последние достижения, изложенные в новом Техническом регламенте ЕАЭС, напрямую согласуются с общемировой тенденцией совершенствования института УЭО, тем самым приближая ЕАЭС к потенциалу взаимного признания УЭО. Исключительное выполнение совместных работ с уполномоченным экономическим оператором, дает взаимовыгодный результат как для иностранных экономических операторов, так и для таможенных органов, способствуя повышению взаимного доверия.

В современных условиях таможенные органы играют важную роль в обеспечении экономической безопасности страны и в сфере регулирования международной торговли, тем самым содействуют осуществлению внешнеэкономической деятельности, в соответствии с действующим законодательством Российской Федерации. Решение данных задач, доверено такому правовому институту, как уполномоченный экономический оператор. Правовое регулирование института УЭО развивалось начиная с 1973 года в несколько этапов (Рис. 1.)

![Этапы развития правового регулирования института уполномоченного экономического оператора на территории ЕАЭС [5, с. 14–15]](https://articles-static-cdn.moluch.org/articles/j/124339/images/124339-1.png)

Рис. 1. Этапы развития правового регулирования института уполномоченного экономического оператора на территории ЕАЭС [5, с. 14–15]

Исходя из вышеизложенного, необходимо признать, что нормативно-правовая база уполномоченного экономического оператора с 1973 года постоянно развивается и совершенствуется с учетом особенностей таможенного законодательства ЕАЭС и института УЭО.

Таможенный кодекс Евразийского экономического союза служит основной нормативно-правовой базой, регулирующей таможенные операции уполномоченных экономических операторов в рамках Союза. Регулирование деятельности УЭО в Евразийском экономическом союзе осуществляется на основе ТК ЕАЭС, который играет важнейшую роль в области международной торговли на территории союза.

В первую очередь деятельность УЭС на территории ЕАЭС регулируется гл. 61 ТК ЕАЭС. Данная глава состоит из 14 разделов, которые описывают функциональность и порядок деятельности УЭО. Дополнительно деятельности уполномоченных экономических операторов регулируется Актами ЕЭК, которые напрямую утвердили формы Реестра УЭО [2].

Глава 66 Федерального закона от 03.08.2018 № 289-ФЗ [3] «Уполномоченный экономический оператор», регламентирует правовое регулирование деятельности УЭО на территории Российской Федерации. В соответствии с различными уровнями нормативно-правовой базы осуществляется правовой контроль за созданием УЭО, как показано на рис. 2. Первый уровень охватывает глобальные правовые акты, относящиеся к таможенному регулированию, которые устанавливают основные ориентиры в этой области. Второй уровень включает нормативные правовые акты ЕАЭС, а третичный уровень регулирования на национальном уровне должен охватывать федеральные законы и сопровождающие их подзаконные акты.

![Уровни нормативно-правового регулирования института УЭО на территории ЕАЭС [9, с. 14–15]](https://articles-static-cdn.moluch.org/articles/j/124339/images/124339-2.png)

Рис. 2. Уровни нормативно-правового регулирования института УЭО на территории ЕАЭС [9, с. 14–15]

Стоит отметить, что в настоящее время в рамках правового регулирования ведения реестра УЭО на территории РФ действует:

Приказ ФТС России от 20.12.2018 № 2077 (ред. от 13.03.2023) «Об утверждении форм отчетов, порядка заполнения форм отчетов, представления отчетности, способов и сроков представления отчетности уполномоченными экономическими операторами» [4].

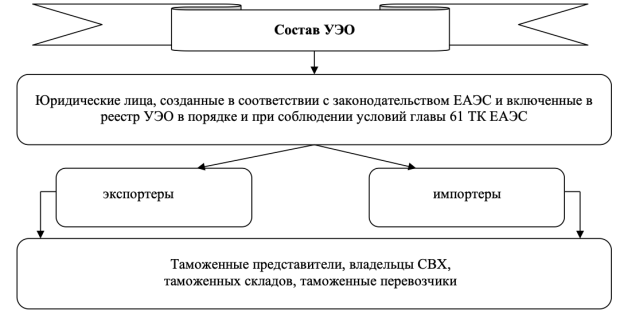

На данный момент в состав УЭО на основе нормативно-правового регулированию включаются лица представленные на рисунке 3.

Рис. 3. Состав уполномоченных экономических операторов, установленный законодательством РФ

В соответствии с нормативно-правовой базой УЭО рассматривается как юридическое лицо, обладающее уникальным набором привилегий в отношении таможенного контроля при международной перевозке товаров. К таким льготам относится выпуск товаров и оформление необходимых документов в строгом соответствии с установленными правилами и нормами таможенных органов. В основе этих привилегий лежит обеспечение поддержания экономической безопасности государства.

Совершение таможенных операций по прибытию и убытию товаров в первоочередном порядке для уполномоченного экономического оператора производится в случае наличия в местах перемещения товаров технических и инфраструктурных возможностей проведения данных таможенных операций. В первостепенной очередности порядка совершения таможенных операций на автомобильных пунктах пропуска через государственные границы организовывают специальные полосы движения для экономических операторов, обладающих свидетельствами первого и третьего типа [7, с. 52–59].

Таможенное декларирование и выпуск товаров проводится таможенным органом в первоочередном порядке, во-первых, если в лице декларанта товаров стоит уполномоченный экономический оператор; во-вторых, если в лице таможенного представителя, занимающегося таможенным декларированием, стоит уполномоченный экономический оператор.

Сооружения, помещения и открытые площадки, принадлежащие уполномоченному экономическому оператору, формируют зону таможенного контроля. Поэтому перевозчик товара при завершении таможенной процедуры на такой территории должен предоставить УЭО транзитную декларацию с перевозочными и коммерческими документами.

Стоит отметить, что в рамках законодательства о таможенном регулировании в отношении уполномоченного экономического оператора установлен ряд упрощений [6, с. 19–22].

При проведении таможенного контроля таможенные органы руководствуются принципом выборочного применения объектов, форм и мер таможенного контроля, обеспечивающих его надлежащее проведение. Этот принцип реализуется через систему управления рисками, используемую таможенными органами. Процесс управления рисками предполагает применение мер, направленных на минимизацию рисков, в том числе формы таможенного контроля, меры по обеспечению таможенного контроля и иные меры, основанные на оценке рисков.

Кроме того, таможенные органы могут относить лиц, осуществляющих таможенные операции, к категориям низкого, среднего или высокого уровня риска для облегчения дифференцированного применения мер по минимизации риска. Уполномоченные экономические операторы относятся к категории низкого уровня риска. Кроме того, они вправе использовать специальные упрощения, действующие на таможенной территории Евразийского экономического союза. Отличительные характеристики относятся к конкретной практике и надзору за таможенными операциями в зависимости от сертификации, проводимой Уполномоченным экономическим оператором.

Каждый тип сертификации обладает собственным набором отличительных характеристик и конкретных практик по надзору за действиями УЭО. Так, сертификация первого типа дает оператору право на доступ к таким специальным упрощениям [11], как:

- в установленном порядке таможенные процедуры выполняются с максимальной срочностью и приоритетом для всех товаров, следующих транзитом через определенную таможенную территорию. Такие операции проводятся своевременно и оперативно, обеспечивая быстрое и надежное перемещение товаров. Благодаря этому строгому и добросовестному подходу таможенные органы могут обеспечить беспрепятственный поток товаров через таможенную границу, тем самым облегчая международную торговлю и повышая торговую и экономическую активность;

- УЭО имеет право на непредоставление обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

- в случае назначения таможенного контроля допускается его приоритетное проведение в форме таможенного осмотра или таможенного досмотра;

- признание должностными лицами таможенных органов пломб в качестве средства идентификации осуществляется уполномоченным экономическим оператором на грузовых площадках или секциях транспортных средств или их составных частей.;

- товары, перевозимые УЭО, освобождаются от установления определенного регламентированного маршрута;

- таможенные органы проводят пилотные проекты и эксперименты с целью ускорения и оптимизации таможенных операций. Для достижения этой цели приоритетное участие отводится данным инициативам, направленным на сокращение времени и оптимизацию процедур таможенных операций. Поэтому участие в этих пилотных проектах и экспериментах УЭО имеет первостепенное значение для ускорения таможенных операций и обеспечения их эффективного выполнения;

- обработка грузов, в том числе перевалка и перемещение товаров под таможенным контролем, вывозимых с таможенной территории. Указанное правило не распространяется на товары, перевозимые в режиме таможенного транзита, а также на подменные транспортные средства, используемые в международных перевозках, на которых перевозятся товары, находящиеся под таможенным контролем. В регионе, где осуществляются грузовые операции, запрещается любая форма эксплуатации транспортных средств, независимо от каких-либо изменений, которые могли возникнуть в пломбах транспортных средств, без предварительного разрешения или уведомления соответствующего таможенного органа.

В свою очередь, УЭО, обладающие свидетельством второго типа, имеют право пользоваться следующими упрощениями:

- возможность временного складирования товаров, принадлежащих уполномоченному экономическому оператору, на открытых площадках, свободных земельных участках, в зданиях или зонах застройки;

- допускается транспортировка товаров в зону таможенного контроля, созданную на открытых площадках или их частях, сооружениях, помещениях или частях помещений, принадлежащих Уполномоченному экономическому оператору, возможно их размещение в такой зоне таможенного контроля, а также завершение действия процедуры таможенного транзита;

- проведение таможенного контроля в сооружениях, помещениях (частях помещений) и (или) на открытых площадках (частях открытых площадок) уполномоченного экономического оператора;

- в случаях, когда возникает необходимость осуществления таможенного декларирования и/или выпуска товаров в таможенном органе за пределами региона деятельности таможенного органа, допускается осуществление таких операций при условии, что оба таможенных органа являются субъектами того же государства-члена ЕАЭС;

- УЭО имеет право использовать средства идентификации, применимые таможенными органами;

- УЭО имеет право на неуплату ввозных таможенных пошлин при отсрочке уплаты таковых, если УЭО выступает в качестве декларанта товаров [10, с. 18–23].

Помимо этого, обладатели свидетельства второго типа могут пользоваться такими упрощениями, не относящимися к свидетельству первого типа:

- осуществление подачи декларации на товары после выпуск товаров;

- право на неуплату ввозных таможенных пошлин, а также компенсационных и антидемпинговых пошлин при необходимости таможенной экспертизы и до окончания процессов проверки таможенных, иных документов и (или) сведений, если УЭО выступает в качестве декларанта товаров.

- проведение таможенного контроля в случае его назначения в форме таможенного осмотра или таможенного досмотра в первоочередном порядке.

Следует наглядно представить предоставляемые уполномоченному экономическому оператору упрощения (рис. 4).

![Преимущества статуса уполномоченного экономического оператора в соответствии с законодательством ЕАЭС [8, с. 120–123]](https://articles-static-cdn.moluch.org/articles/j/124339/images/124339-4.png)

Рис. 4. Преимущества статуса уполномоченного экономического оператора в соответствии с законодательством ЕАЭС [8, с. 120–123]

Таким образом, уполномоченный экономический оператор — это средство содействия по упрощению международной торговли и обмена услугами. Важно отметить, что административно-правовой статус УЭО напрямую связан с представляемыми для него упрощениями.

Анализ преимуществ оптимизации деятельности УЭО посредством свидетельств 1, 2 и 3-го типа, показал, что сертификат первого типа по оценке оказывается наиболее доступным и простым. В нем отсутствуют сложности финансового соответствия с точки зрения обеспечительных платежей, что обеспечивает удовлетворительный уровень операционной стабильности. Этот конкретный сертификат предназначен для заявителей, занимающихся таможенной деятельностью, таких как декларанты, таможенные представители и таможенные перевозчики.

Получая этот сертификат, юридические лица могут воспользоваться такими преимуществами, как ранняя подача таможенных деклараций до выпуска товаров. При этом устраняется ответственность за уплату таможенных пошлин при помещении товаров при транзите, на таможенном складе и в пределах зон проведения таможенного контроля.

Следующая категория сертификатов представляет собой значительно расширенные упрощения для оптимизации таможенного контроля. Данный сертификат предназначен для заявителей, занимающихся производственной деятельностью, в частности поставляющих товары на экспорт. Для этих субъектов актуально снижение расходов, связанных с хранением товаров, поскольку все таможенные процедуры будут происходить на их собственных площадках.

Третий вариант первичного документа для экономических операторов объединяет все указанные специализированные упрощения из двух предыдущих вариантов в его работе.

Литература:

- «Таможенный кодекс Евразийского экономического союза» (ред. от 29.05.2019 (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) [Электронный ресурс]: СПС Консультант плюс. URL: http://www.consultant.ru/LAW.

- Решение Коллегии Евразийской экономической комиссии от 19.12.2017 № 186 (ред. от 26.03.2019) «О форме реестра уполномоченных экономических операторов государства члена Евразийского экономического союза» [Электронный ресурс]: СПС Консультант плюс. URL: http://www.consultant.ru/LAW.

- Федеральный закон «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 № 289-ФЗ (последняя редакция) [Электронный ресурс]: СПС Консультант плюс. URL: http://www.consultant.ru/LAW.

- Приказ ФТС России от 20.12.2018 № 2077 (ред. от 13.03.2023) «Об утверждении форм отчетов, Порядка заполнения форм отчетов, представления отчетности, способов и сроков представления отчетности уполномоченными экономическими операторами» (Зарегистрировано в Минюсте России 25.01.2019 № 53563) [Электронный ресурс]: СПС Консультант плюс. URL: http://www.consultant.ru/LAW.

- Козаев В. Р. УЭО: статус все-таки обязывает // Таможенные новости. 2018. No 10 (249). С. 14–15.

- Колуханова И. И. Деятельность уполномоченного экономического оператора в ЕАЭС на современном этапе / И. И. Колуханова / Таможенное дело. — 2020. — No 4. — С. 19–22.

- Корнев Г. И. Экономические и информационные аспекты взаимодействия таможни и бизнеса на современном этапе / Г. И. Корнев / Экономика и современный менеджмент: теория и практика. — 2020. — No 82. — С. 52–59.

- Левшина, О. О. Уполномоченный экономический оператор: правовые основы осуществления внешнеэкономической деятельности в сфере таможенного дела / О. О. Левшина // Матрица научного познания. — 2021. — № 1–1. — С. 120–123.

- Майоров Д. К. УЭО ждут от таможни определенности // Таможенные новости. 2020. No 9. С. 14–15.

- Наумов Д. В. Программа уполномоченного экономического оператора как инструмент совершенствования его административно- правового статуса / Д. В. Наумов / Административное и муниципальное право. — 2020. — No 26. — С. 18–23.

- Федеральная таможенная служба. Уполномоченный экономический оператор. [Электронный ресурс]: URL: https://customs.gov.ru/aeo/preimushhestva-statusa-upolnomochen.