Вступление России в ВТО — событие, предвещающее большие перемены в структуре всей экономики страны и, в том числе, в структуре рынка транспортных услуг. Существует вероятность, что многим транспортным компаниям придется пройти достаточно сложные процессы поглощения, слияния, а некоторым и вовсе покинуть рынок транспортных услуг. Перед транспортным комплексом России встает ряд проблем, связанных с повышением конкурентоспособности отечественных транспортных компаний, — это развитие транспортных коммуникаций, обновление технической базы транспортных предприятий, устранение административных барьеров, совершенствование нормативно-правовой базы и т. д.

Сегодня по данным [1] среди российских перевозчиков, готовыми успешно конкурировать на отечественном рынке считает себя лишь четверть российских предприятий, к конкуренции на рынках СНГ настроены 18 %, в дальнем зарубежье — 9 %, а отвечать требованиям ВТО — всего 10 % транспортных компаний, что, конечно же, невероятно мало.

У вступления в ВТО есть как плюсы, так и минусы. К плюсам можно отнести:

- рост внешнеторгового обмена, который приведет к росту грузооборота, в том числе за счет увеличения объемов перевалки транзитных грузов;

- рост инвестиций в транспортный сектор страны, однако сомнения в том, что из-за недостаточной информационной прозрачности деятельности российских компаний инвесторы их финансировать не будут.

- доступ отечественных перевозчиков на внешние рынки, однако это не так очевидно потому что в России будет продолжать действовать система двусторонних соглашений и резких изменений в условиях реализации услуг для наших транспортных компаний не ожидается [2].

- возможность модернизации подвижного состава. Для российских транспортных компаний характерна высокая доля эксплуатируемого морально и физически устаревшего парка транспортных средств. Обновлять же подвижной состав предпочитают зарубежной техникой, поскольку транспортные средства, производимые за рубежом, имеют более высокие показатели экономической и энергоэффективности, а также безопасности и надежности. Членство в ВТО предоставит новые возможности по обновлению парка транспортных средств (за счет снижения пошлин на средства транспорта и комплектующие) и будет способствовать повышению конкурентоспособности предприятий [2].

- повышение качества транспортных услуг. Для нашей страны на данный момент очевидны лишь два пути: защищать национальных поставщиков услуг и оградить их от иностранной конкуренции или же открывать рынок иностранным перевозчикам. В первом случае пострадает потребитель, поскольку отсутствие конкуренции грозит монополизмом, снижением качества услуг и повышением цен на них. Во втором случае потребитель будет удовлетворен снижением цен при растущем качестве и ассортименте услуг, однако отечественным перевозчикам придется работать в условиях жесткой конкуренции [3].

Помимо сомнительных преимуществ, которые получит транспортный бизнес страны, существуют и явные риски. Основными из них являются серьезная конкуренция, унификация транспортных тарифов и тарифов на погрузочно-разгрузочные работы.

Со стороны иностранных компаний существует серьезная опасность вытеснения с рынка небольших фирм. Сегодня отреагировать на эту угрозу пытаются с помощью интеграции мелких компаний в альянсы, созданием консорциумов, укрупнением компаний за счет сделок по слияниям и поглощениям и продуманной политикой государства по поддержке отечественных перевозчиков [4].

Таким образом, в настоящее время основная цель — повышение конкурентоспособности транспортной отрасли нашей страны, достичь которой возможно помогут следующие мероприятия:

- развитие транспортной и терминально-складской инфраструктуры страны, в особенности по направлениям концентрации наибольших объемов международных перевозок, а также повышение согласованности взаимодействия различных видов транспорта и пользователей транспортных услуг;

- отход от специализированных услуг и концентрация на комплексных, т. е. увеличение доли 3PL-провайдеров, способных решать все вопросы — от выполнения отдельных операций в сфере логистики до предоставления комплексных услуг;

- повышение качества услуг транспортной отрасли за счет применения современных информационных и телекоммуникационных технологий;

- а так же повышение технологического, технического, информационного и самое главное управленческого уровня транспортной системы [4].

Весомую роль в стратегии повышения конкурентоспособности российских компаний в условиях вступления в ВТО играют именно интеллектуальный капитал: творческий потенциал персонала, уникальные организационные знания, а так же инновации на всех стадиях создания товара, включая и его движение от производителя к потребителю.

По всем характеристикам сегодня российские перевозчики еще уступают зарубежным: отсутствует логистическое управление и взаимодействие разных видов транспорта; 2/3 грузовых перевозок осуществляются неспециализированными перевозчиками, а также слабо развито информационное обеспечение движения грузов; и наиболее значимой проблемой является уровень транспортных и в целом логистических издержек в конечной цене товара.

Транспортные издержки в России представляют большую проблему, как для перевозчиков, так и для промышленного производства. В конечной стоимости товара доля затрат на транспортировку груза в России может доходить до 50 % (в среднем 24 %), тогда как в странах Европы и США этот показатель не превышает 10 % [5].

На сегодняшний день такое положение дел вполне устраивает как перевозчиков, так и промышленные предприятия. Товары по завышенным ценам и так покупаются, а разнообразие тарифов на оказание транспортных услуг не гарантирует их качества [6].

В целом доля логистических издержек в России составляет 20–24 % от ВВП, что более чем в 2 раза превышает среднемировой уровень [4]. Причины таковы:

- плохая организация транспортных процессов;

- значительные расстояния перевозок;

- отсутствие на транспортных предприятиях эффективной системы сбора и обработки информации, серьёзного анализа и прогнозирования своей деятельности;

- низкий квалификационный уровень работников транспортной отрасли, отсутствие духа предпринимательства и ряд других [4];

- неразвитость транспортной инфраструктуры.

Очевидно, что логистические издержки необходимо снижать. В целом по России уменьшение издержек на 1 % экономит около 445 млрд. руб./год [4].

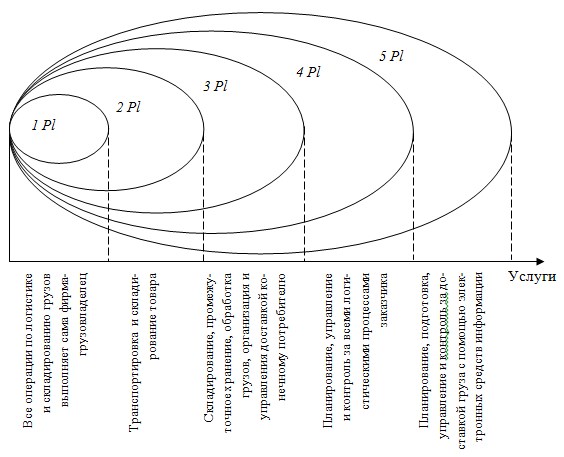

Известно, что насыщенность рынка транспортных услуг 3Pl- и 4Pl-провайдерами (рис. 1), (доля которых в России не превышает 3 %, а в мире уже достигла 31 %) сокращает логистические издержки и способствует повышению качества, предоставляемых услуг. Так же не стоит забывать о контейнерных перевозках, рынок которых необходимо развивать. На сегодняшний день доля контейнерных перевозок в России составляет лишь 2 % от общего объема перевозок, в то время как в Японии и США — свыше 20 % [7].

Отечественные перевозчики обеспечивают лишь 40 % в общем объеме перевозок экспортно-импортных грузов России, при этом доля иностранных перевозчиков с каждым годом увеличиваются. Суммарно из-за перевозки российских грузов иностранными автомобильными компаниями Россия теряет в год порядка 180 млрд. руб. [2]. После вступления в ВТО сложившаяся ситуация только ухудшится.

Рис. 1. Распределение оказываемых услуг операторами по классификации Pl

Отечественные перевозчики обеспечивают лишь 40 % в общем объеме перевозок экспортно-импортных грузов России, при этом доля иностранных перевозчиков с каждым годом увеличиваются. Суммарно из-за перевозки российских грузов иностранными автомобильными компаниями Россия теряет в год порядка 180 млрд. руб. [2]. После вступления в ВТО сложившаяся ситуация только ухудшится.

Чтобы решить вопрос издержек, государству также не стоит оставаться в стороне, необходимо создание благоприятных условий для предпринимательства. Системное взаимодействие государства и частного сектора даст положительные результаты обеим сторонам.

Литература:

1. А. Быстров. Вступление в ВТО: угроза потери бизнеса или новые перспективы развития? // Международные автомобильные перевозки, 2012, № 3. С. 39–40.

2. С. Д. Воронцова. Развитие транспортного комплекса в условиях членства России в ВТО // Государство и транспорт. 2012, № 5. С. 24–31

3. Озун С. Трансопртная политика. Золотая середина // Транспорт России, 2012, № 10. URL: http://www.transportrussia.ru

4. О. Н. Дунаев. Логистика в условиях присоединения России к ВТО // Информационно-аналитический портал Таможня.ру. 2012. URL: http://www.tamognia.ru/people/articles/detail.php?ID=1612164

5. Е. Гаврилюк. Транспорт слишком дорог // RBK daily. 2007. URL: http://www.rbcdaily.ru/industry/562949979114178

6. Транспортные издержки — «тормоз» для развития экономики России / Т. В. Ваганова, Е. Д. Авилова, В. А. Гудков, С. А. Ширяев, А. А. Раюшкина // Тезисы докладов конференции-конкурса научных, конструкторских и технологических работ студентов Волгогр. гос. техн. ун-та, Волгоград, 23–26 окт. 2012 г. / ВолгГТУ, Совет СНТО. — Волгоград, 2012. — C. 116–117.

7. Современное состояние и пути развития контейнерных перевозок / Т. В. Ваганова, Е. А. Авилова, С. А. Ширяев, В. А. Гудков, А. А. Раюшкина // Модернизация и инновационное развитие архитектурно-строительного и дорожно-транспортного комплексов России: фундаментальные и прикладные исследования: [матер.] всерос. 65-й науч.-техн. конф. (с междунар. участием), 28–30 нояб. 2011 г. Сб. науч. тр. № 4 / ФГБОУ ВПО СибАДИ. — Омск, 2011. — C. 32–35.

8. М. Медведков. Присоединение России к ВТО и ее транспортная политика // Транспорт Российской Федерации, 2006, № 2. С. 17.