В статье рассмотрена проблема взаимоотношений организаций и их контрагентов, связанная с невозможностью своевременно и в полном объеме погасить образовавшиеся на счету обязательства. Были затронуты причины, из-за которых за последние годы увеличился объем дебиторской задолженности у организаций и обоснована необходимость ее внутреннего контроля. В качестве инструмента контроля представлен кредитный рейтинг контрагентов. Как результат исследования был сделан вывод о том, что организациям в рамках осуществления внутреннего контроля за дебиторской задолженностью важно проводить оценку надежности своих контрагентов. В этих целях экономическим субъектом разрабатывается система элементов, в рамках которой производится анализ клиентов организации. На основе полученных данных организация может принимать решение о целесообразности дальнейшего сотрудничества.

Ключевые слова: дебиторская задолженность, внутренний контроль, оценка надежности дебитора, контрагенты, расчетные операции

В современных условиях одной из явных тенденций в хозяйственной деятельности предприятий является увеличение доли дебиторской и кредиторской задолженности. На это влияет множество причин, одной из которых является политическая ситуация в мире, которая оказала существенное влияние на экономику России. В прошлом — пандемия коронавируса, в настоящем — санкции и усложнение логистики для поставок импортных товаров. Данные обстоятельства влияют не только на рост цен и изменение ассортимента продукции (выбора услуг) для потребителей, но и на осуществление деятельности организаций-производителей.

Определенная доля руководителей не справляется с возникшими сложностями в осуществлении экономической деятельности фирмы и оказывается в ситуации, когда не готова погасить накопившиеся обязательства. В связи с этим у организаций остро встает вопрос внутреннего контроля расчетных операций, в частности, дебиторской задолженности, о которой будет идти речь в статье. Особенно важным представляется осуществить оценку надежности нового контрагента, чтобы обезопасить экономический субъект от репутационных и финансовых рисков.

Согласно Закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» «экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни» [1].

Как отмечает в своей статье Ендовицкий Д.А, одним из работающих инструментов, которые влияют на уровень и качество дебиторской задолженности, является внутренний контроль [2]. По своей сути внутренний контроль над дебиторской задолженностью как экономический инструмент ориентирован на работу с контрагентами организации, которые являются причиной возникновения задолженности.

Важно отметить, что существенную роль в организации внутреннего контроля имеет человеческий фактор. Сотрудники предприятия играют важную роль в том, насколько оперативно будут выявляться и корректироваться имеющиеся у экономического субъекта проблемы. Низкий уровень мотивации и осведомленности о происходящих в организации процессах увеличивает риск уязвимости системы контроля. Именно поэтому многие руководители стараются внедрять в систему организации четкое распределение ролей и зон ответственности, доносить значимость работы сотрудников и важность выполнения работы в установленные сроки.

В статье «Развитие методики внутреннего контроля расчетных операций» авторами описана такая система мероприятий, направленная на погашение дебиторской задолженности, как разработка кредитной политики, основанной на кредитном рейтинге контрагентов [3].

Суть построения данного рейтинга сводится к формированию оценки дебиторов, что позволяет анализировать информацию по ним и выявлять недобросовестных контрагентов с высоким риском неоплаты за поставленные товары (оказанные услуги). В дальнейшем сформированные данные об их надежности предоставляются руководству организации для принятия мер в отношении таких контрагентов.

Определённого регламента в отношении формирования кредитного рейтинга контрагентов не существует, он разрабатывается в организации исходя из особенностей деятельности экономического субъекта.

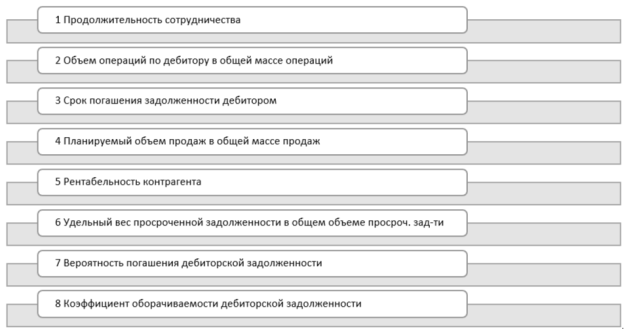

На рисунке 1 перечислены элементы, которые могут быть использованы для оценки надежности дебиторов организации.

Рис. 1. Элементы, используемые для оценки надежности дебиторов организации

Представленные элементы рассматриваются в разрезе уровней, которые условно делятся на высокий, средний, низкий. Значения, относящиеся к каждому уровню, организация устанавливает самостоятельно, исходя из результатов хозяйственной деятельности и тенденций во взаимоотношениях со своими контрагентами.

Далее происходит распределение контрагентов по категориям надежности согласно восьми рассмотренным раннее показателям. Пример ранжирования приведен в таблице 1.

Таблица 1

Распределение контрагентов по категориям надежности

|

Контрагент |

1 элемент |

2 элемент |

3 элемент |

4 элемент |

5 элемент |

6 элемент |

7 элемент |

8 элемент |

Итог |

|

ООО «Север» |

4 |

3 |

2 |

2 |

3 |

2 |

2 |

2 |

20 |

|

ПАО «Форель» |

2 |

3 |

2 |

2 |

1 |

3 |

3 |

2 |

18 |

|

АО «Неман» |

4 |

3 |

4 |

4 |

5 |

3 |

3 |

3 |

29 |

|

ООО «Аляска» |

2 |

3 |

1 |

3 |

2 |

1 |

1 |

1 |

14 |

|

ООО «Океан» |

3 |

4 |

5 |

2 |

3 |

4 |

2 |

2 |

25 |

Установим, что высокой степени надежности будет присвоен диапазон значений от 25 до 30, средней — 17 от до 24, низкой — менее 16.

Исходя из полученных данных, можно сделать вывод, что среди контрагентов организации АО «Неман» и ООО «Океан» обладают высоким уровнем надежности, среднюю оценку получили контрагенты ООО «Север» и ПАО «Форель», а низкий балл был сформирован по контрагенту ООО «Аляска».

В отношении контрагентов с высокой степенью надежности может применяться система поощрений, например, предоставлены скидки на товары (услуги) организации, либо возможность отсрочки платежа. К контрагентам, получившим среднюю оценку надежности, в договор обязательно нужно включать применяемую систему штрафов и пеней в случае повторных нарушений условий договора. В случае, если контрагент получил низкую оценку надежности, стоит внести условие осуществление частичной или полной предоплаты в счет предстоящей поставки (оказания услуги) [4].

Таким образом, важно осуществлять своевременный контроль за состоянием дебиторской задолженности и производить оценку надежности клиентов фирмы. В этих целях организация разрабатывает собственную кредитную политику, основанную на кредитном рейтинге контрагентов. Устанавливается перечень элементов, на основе которых производится оценка надежности клиентов организации. После чего, полученные результаты передаются руководству, в отношении контрагентов, получивших среднюю и низкую оценку надежности, формируются санкции и (или) ужесточаются условия для получения товара (осуществления услуги).

Литература:

1 О бухгалтерском учёте [Электронный ресурс]: федер. закон от 06.12.2011 N 402-ФЗ (с изм. и доп.). — Доступ из СПС «КонсультантПлюс».

2 Ендовицкий, Д. А. Внутренний контроль дебиторской задолженности как инструмент повышения эффективности брендового бизнеса Группы компаний «ЭФКО» / Д. А. Ендовицкий, О. М. Купрюшина, Е. М. Кустова // Современная экономика: проблемы и решения. — 2022. — № 3(147). — С. 93–104.

3 Клычова Г. С., Закирова А. Р., Клычова А. С., Гимадиев И. М. / Развитие методики внутреннего контроля расчетных операций // Международный бухгалтерский учет. — 2021. — Т. 24, № 2(476). — С. 186–205.

4 Уккуева А. Н. Эффективное управление дебиторской задолженностью // Скиф. 2022. № 10 (74). URL: https://cyberleninka.ru/article/n/effektivnoe-upravlenie-debitorskoy-zadolzhennostyu (дата обращения: 03.05.2024).