Цель этой статьи — показать, что неоднородность различных показателей роста является проблематичной для развития теории в исследованиях. Исследователи придерживаются разных концепций того, как измерять рост; эти различия в измерениях влияют на взаимосвязь между независимыми переменными и зависимой переменной и, следовательно, на развитие теории. Чтобы проверить предыдущее заявление, были проанализированы 55 недавних исследований экономического роста, и данные выборки малых предприятий были использованы для изучения влияния различных мер по росту.

Измерение роста. Показатель роста был закодирован для трех различных переменных, которые влияют на полученные конечные результаты. Тремя переменными были: (1) выбор показателя роста (например, занятость, доля рынка), (2) выбор исследуемого периода времени (количество лет, изученных для определения роста) и (3) выбор метода расчета (в виде абсолютной, относительной или логарифмированной цифры).

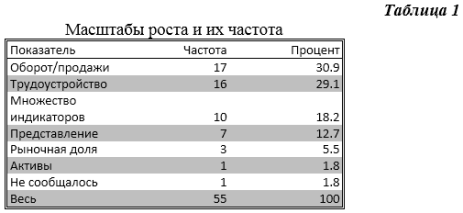

Выбор показателя роста. Различные показатели роста и частота их использования приведены в таблице 1. В этой выборке были определены пять различных показателей; они оценивали различные теоретические концепции, но на теоретическом уровне нельзя считать, что они полностью соизмеримы. Очевидно, что каждый показатель уникален в некоторых аспектах, и поэтому мы рассмотрим их отдельно более подробно.

Субъективные показатели удовлетворенности ростом или производительностью, такие как индекс, предложенный Гуптой и Говинранджей (1984), подверглись резкой критике со стороны Чандлера и Хэнкса (1993), которые, на мой взгляд, справедливо поставили под сомнение обоснованность таких показателей. Они утверждают, что эти показатели удовлетворенности в такой же степени зависят от личных ожиданий предпринимателей, как и от объективных результатов. Следовательно, можно усомниться в том, что на самом деле измеряется. Кроме того, разные люди могут по-разному относиться к своему удовлетворению одним и тем же уровнем роста или производительности.

Однако различия не ограничивались только объективным или субъективным характером показателей, но также зависели от того, измерялся ли рост с точки зрения изменения численности сотрудников или объема продаж. Изменения в спросе на продукт или услугу будут влиять на фирмы на разных этапах. То есть, на первом этапе предприниматели почувствуют некоторые общие изменения в спросе или более высокий интерес к предлагаемому продукту/услуге со стороны клиента. На втором этапе этот более высокий спрос приведет к увеличению продаж. На третьем этапе изменения в объеме продаж приведут к изменениям в организации, чтобы адаптироваться к новому уровню спроса, т. е. нанять больше персонала или сдать часть производства в субаренду. Таким образом, спрос можно рассматривать как прогнозируемую переменную, ожидаемая совокупность которой в будущем формирует основу для бизнес-планов. Продажи можно рассматривать как промежуточную переменную, показывающую существующий компромисс между силами спроса и предложения. Наконец, изменения в организации, такие как наем большего количества персонала или сдача в субаренду, можно рассматривать как окончательную адаптацию к изменениям.

Изменение активов не рекомендуется использовать в качестве показателя роста просто потому, что его в основном целесообразно использовать для фирм, которые, как правило, являются капиталоемкими. Следовательно, это не будет подходящей мерой для сектора услуг, который относительно менее капиталоемок, чем производственный сектор. Другим аспектом, который касается как изменений в активах, так и в продажах, является то, что и то, и другое подвержено изменениям инфляции. Таким образом, рост, измеряемый активами или продажами, является результатом реального роста плюс инфляции. Исходя из этого, рост численности сотрудников является лучшим показателем, если исследователь считает, что инфляция может играть важную роль в данном исследовании.

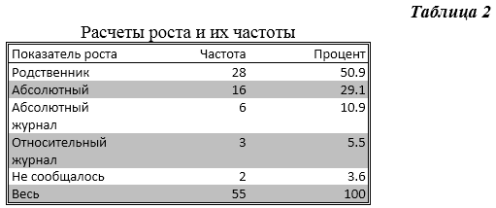

Выбор метода расчета показателя роста. Организационный рост в основном измерялся как разница между двумя моментами времени. Это изменение рассматривалось либо как абсолютное, либо как относительное. Кроме того, показатель часто логарифмировался, чтобы скорректировать асимметрию в выборке. Эти расчеты влияют на конечные результаты модели; и цель этого раздела состояла в том, чтобы исследовать эти различия и то, как они влияют на возможности сравнения результатов. Результаты, приведенные в таблице 2, показывают, что относительные показатели были наиболее частыми, за ними следовали абсолютные показатели.

Проблема с относительными и абсолютными показателями довольно очевидна. Относительный показатель будет способствовать росту небольших фирм, в то время как абсолютный показатель будет смещать результаты в пользу более крупных фирм.

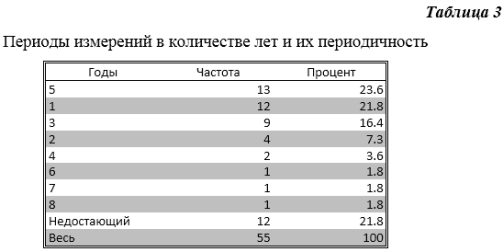

Период измерения. Третий выбор, который необходимо сделать, — это количество лет, которые будут включены в период измерения. Этот выбор должен основываться на выбранной проблеме исследования, т. е. нас больше интересуют факторы, определяющие изменения за более длительный период времени или за более короткий промежуток времени? В таблице 3 обобщены различные выбранные периоды времени и их частота.

Наиболее распространенными периодами времени являются периоды продолжительностью в пять лет, в один год и в три года. При рассмотрении исследований, включенных в выборку, было предоставлено мало информации или вообще не было никакой информации о том, почему один период времени был предпочтительнее другого. Однако мы можем предположить, что период измерения действительно влияет на переменные, включенные в окончательную модель, поскольку рост зависит как от краткосрочных, так и от долгосрочных изменений. Было проделано мало работы по выбору периода времени и его последствиям для результатов анализа. Вполне вероятно, что период времени оказывает влияние, поскольку, как указывалось ранее, некоторые изменения в организации, вызванные изменением спроса, запаздывают. Мы не знаем, как эти изменения отражаются на выборе периода времени и как они влияют на результирующую модель.

Этот обзор был основан на 55 исследованиях, опубликованных в некоторых крупных исследовательских журналах. Был сделан вывод о том, что прямая сопоставимость между исследованиями была низкой, поскольку при оценке роста использовался большой набор различных показателей, периодов времени и расчетов. Утверждалось, что объективные показатели, такие как рост численности сотрудников и продаж, были благоприятными по сравнению с субъективными показателями, такими как предполагаемая производительность или доля рынка. Кроме того, показатели роста были рассчитаны как относительные или абсолютные изменения и несколько раз логарифмированы. Большинство исследователей знали о проблемах, связанных с относительными и абсолютными изменениями, но различия между аддитивной и экспоненциальной моделями редко комментировались. Наконец, мало внимания уделялось важности измеряемого периода времени. Утверждалось, что разные временные перспективы могут привести к разным результатам, поскольку организационные изменения происходят с запаздыванием относительно друг друга.

Литература:

- Остгаард, Т.А., и Берли, С. (1996). Рост новых предприятий и личных связей;

- Питерс, М.П., и Браш, К.Г. (1996). Деятельность по сканированию рыночной информации и росту числа новых предприятий.