Исследуются проблемы ценообразования в банковской сфере. Рассмотрены различные подходы финансовых организаций к определению цен на оказываемые услуги. Выявлены причины расхождения в номенклатуре и объемах оказываемых услуг финансовых организаций. Выявлены причины несоответствия объема и объема услуг, оказываемых финансовыми организациями. Сформулированы предложения по реализации ценовой политики коммерческого банка.

Ключевые слова: ценовая дискриминация, банковский сектор, коммерческий банк.

Деятельность банков по методу ценообразования дает возможность углубить этот процесс и изучить теоретическую платформу ценовой дискриминации. Независимо своеобразность финансовых институтов как институциональных экономических единиц, их уникальность с точки зрения предлагаемой на рынке продукции, теоретическую ценовую платформу для каждого из участников процесса, независимо от того, является ли это промышленностью, торговлей, транспортом, строительством, сельским хозяйством, страховые, кредитные компании или коммерческий банк и т. д. едина.

Ценовая дискриминация — это метод установления разных цен на один и тот же товар для разных потребителей. Слово «дискриминация» не означает ущемление прав. Суть метода заключается в разделении целевой аудитории на сегменты исходя из индивидуальной потребности в том или ином продукте. [3]

На практике невозможно указать универсальный подход к ценообразованию на услуги, предоставляемые различными финансовыми учреждениями. Несмотря на сходство, точнее, единообразие целей различных организаций, представленных на финансовых рынках, это получение прибыли или дохода на вложенный капитал, используемые ими инструменты различны. Среди причин этих различий:

– несоответствие ассортимента и объема предоставляемых услуг;

– значительный уровень монополизации рынка;

– текущий уровень и потенциальные возможности платежеспособного спроса на банковские услуги со стороны своих клиентов;

– корпоративные традиции и внутренняя культура банков;

– влияние человеческого фактора;

– состояние ресурсной и капитальной базы банков и

– другие, в той или иной степени существенные причины, определяющие цены в коммерческом банке.

Используя опыт других стран и собственный опыт, полученный на практике, руководители банка приходят к выводу, что в рамках общей ценовой политики банка необходимо усовершенствовать механизм установления и использования индивидуальных цен, ввести выборочную подход к покупателям, выделение среди них наиболее или наименее важных для банка. [5]

Среди перечисленных причин особое место занимает человеческий фактор. В действительности то или иное решение, в том числе и решение о ценообразовании, принимается одним человеком, будь то финансовый менеджер, отвечающий за ценовое планирование, или банковский менеджер, авторитетно устанавливающий ценовые диапазоны. Каждая часть процесса на своей стадии в силу предоставленных ей полномочий, внешнего давления и собственной идеи имеет право назначать рамки или даже устанавливать очень точное значение цены банковской услуги. И успех или неудача ценового проекта или кредитной организации в целом зависит от того, является ли ценовое решение «справедливым» по отношению к каждому из наиболее активных и «тяжелых» игроков рынка.

Цена банковских услуг во всех привычных для финансового рынка формах (например, тариф, ставка, листинг, обменный курс и т. д.) часто отражает субъективную оценку отдельного менеджера банка. Это верно, когда предложение идет о ценах, которые требуют частой, иногда ежедневной корректировки, например, курсов покупки и продажи иностранной валюты. [1]

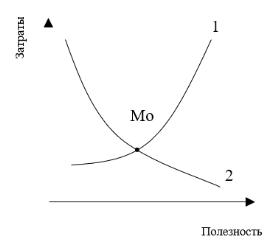

Абстрагируемся от конкретных результатов деятельности банка и проследим ход мыслей об общем процессе ценообразования. Для этого перейдем к графику функции затрат банка (график выражает связь с меновой стоимостью) как функции полезности (выражает связь с ценностью использования) услуги (рис. 1). Значения затрат, которые связаны с оказанием услуг, располагаются на оси ординат. По оси ординат отложены значения затрат банка, связанные с оказанием банковских услуг. По оси абсцисс — шкала полезности услуги.

Рис. 1. Модель ценообразования в коммерческом банке

Линия 1 — это кривая предложения услуги, характеризующаяся обязательным положительным наклоном. При этом увеличение выгоды от услуги банка предполагает увеличение стоимости ее предоставления: чем выше выгода от услуги (оценка продавца услуги в лице финансового управляющего), тем выше расходы банка на его предоставление. И наоборот, уменьшение полезности услуги приводит к уменьшению таких затрат.

Как переменная полезность «формирует» уровень стоимости услуги. Допустим, есть хозяйствующий субъект, испытывающий дефицит кредитных ресурсов. Полезность данного значения кредита для компании чрезвычайно высока. Коммерческий банк способен привлечь необходимую сумму денег в кратчайшие сроки на разумных условиях. Этими ресурсами могут быть межбанковские кредиты, депозиты и/или банкноты, а также другие средства, доступность которых во многом определяется ценой. Банк стимулирует рост погашенных обязательств, привлекая их по более высоким ценам для удовлетворения известных потребностей заемщика в ресурсах. Такая стратегия позволяет кредитной организации формировать обязательства по объему и качеству в короткие сроки. [4]

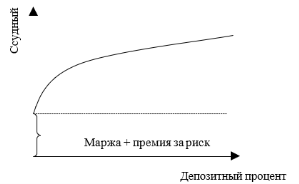

Это означает, что увеличение полезности услуги (здесь предоставление кредита) связано с соответствующими затратами, так как в основе ссудного процента (цены банковской услуги) лежат проценты по депозиту (рис. 2).

Рис. 2. Когерентность ссудного и депозитного процентов

Следует отметить, что связь между стоимостью и выгодой услуги возникает, когда ценовая политика банка провозглашает метод стоимости приобретения решающим методом оценки, а доля процентных доходов и расходов очень высока. [2]

Банк допускает определенный диктат со стороны клиента только в тех случаях, когда это крайне выгодные для него проекты: кредит, депозит, ликвидация и другие, когда существует вероятность того, что банк потеряет важных клиентов. Тем не менее, ослабление цен в отношениях с наиболее привлекательными для банка клиентами ломает сложившиеся стереотипы и делает «дыру» в стене устоявшихся (часто догматических) правил.

Таким образом, возникающие противоречия позволяют интеллектуальному потенциалу сторон находить правильные и взаимовыгодные ценовые решения. Учитывая факторы и условия ценообразования той или иной услуги, принятие на этой основе взвешенного решения, которые отвечают условиям контрагентов, может в результате сформировать устойчивую «привычку» взвешивания интересов.

Литература:

- Абрамова М. А., Александрова Л. С. Финансы, денежное обращение и кредит. — М.: Финансы и статистика, 2018. — 240с.

- Бакальская Е. В. Актуальные проблемы ценообразования на российских предприятиях в современных условиях / Е. В. Бакальская // Аллея науки. 2017. Т. 1. № 16. С. 60–63.

- Горбункова А. О. Ценовая дискриминация: возможности и границы// Новая наука: опыт, традиции, инновации. — 2018. — 4–1 (77). — с. 46–48.

- Грядовая О. В. Банковское ценообразование // Российский экономический журнал, 2017. — № 9 — с.13–27.

- Липсиц И. В. Ценообразование и маркетинг в коммерческом банке. М.: Экономистъ, 2019. — 315 с.