В рамках данной статьи автор анализирует основные проблемы взаимодействия таможенных и налоговых органов, а также предлагает направления совершенствования данного взаимодействия.

Ключевые слова: таможенная служба, налоговая служба, взаимодействие, таможенный контроль после выпуска товаров.

В настоящее время организация и осуществление таможенного контроля после выпуска товаров (далее — ТКПВТ) — одна из основных функций, реализация которой зависит от обеспечения соблюдения таможенного законодательства Российской Федерации и ЕАЭС, один из приоритетов по совершенствованию деятельности российской таможенной службы.

Сегодня мероприятиям ТКПВТ уделяется достаточно пристальное внимание, однако несмотря на это есть ряд существенных проблем, решение которых может влиять на результаты ТКПВТ. В свою очередь это объясняется особенностями прежде всего, самого института ТКПВТ.

Одной из основных проблем проведения мероприятий ТКПВТ является проблема доказательства фактов нарушения таможенного законодательства, которая заключается в недостоверном декларировании сведений о выпущенном товаре.

Следующую проблему выделил Ю. В. Малышенко. По его мнению, «проведение таможенной проверки осуществляется только при выявлении факта нарушения законодательства и причинении ущерба экономической безопасности государства, в отличие от этапов декларирования и выпуска товаров. Это влияет на результативность таможенных проверок». [4, c. 98]

И наконец третья проблема, которую необходимо выделить в рамках данной статьи — проблема выбора объекта проверки. Такой выбор осуществляется с учетом вероятностей взыскания доначисленных таможенных платежей, пеней и штрафов и предполагает два варианта дальнейшей организации работы подразделений ТКПВТ [2, с. 85]:

- Проведение больших проверок, связанных со значительными взысканиями с проверяемых лиц.

- Проведение низкорезультативных проверок, которые связаны с менее значимыми взысканиями.

Таким образом, существует 3 проблемы которые влияют на результативность ТКПВТ:

— проблема доказательства фактов нарушения таможенного законодательства;

— проведение таможенной проверки только при выявлении факта нарушения таможенного законодательства;

— проблема выбора объекта проверки.

Основная форма взаимодействия — информационная (обмен информацией). Значительный объем информации, которая может быть использована в обмене, подлежит автоматизации. Компьютерные технологии позволяют обрабатывать значительные массивы данных, что позволяет оказывать налоговым органам немаловажную помощь в своевременном выявлении налогоплательщиков, по которым существует риск уклонения от регистрации либо уплачивающих налоговые обязательства не в полной мере.

Полноценное информационное взаимодействие налоговых и таможенных органов невозможно без обеспечения такого взаимодействия с современными линиями связи, техническими и программно-техническими средствами этих государственных структур, а также обязательной защиты физических лиц. [3, с. 35].

В связи с эти в рамках взаимодействия таможенных и налоговых органов, по мнению Т. А. Ефремовой, «целесообразно создать единую межведомственную информационную базу банных (далее — МИБД) органов, которые, участвующих в процессе налогового и таможенного администрирования, и закрепить ее соответствующим постановлением законодательства» [1, с. 139].

База данных в данном случае будет поддерживать принятие решений, позволит интегрировать информацию из различных ведомств (в рамках данной статьи — таможенные и налоговые органы) в единую базу.

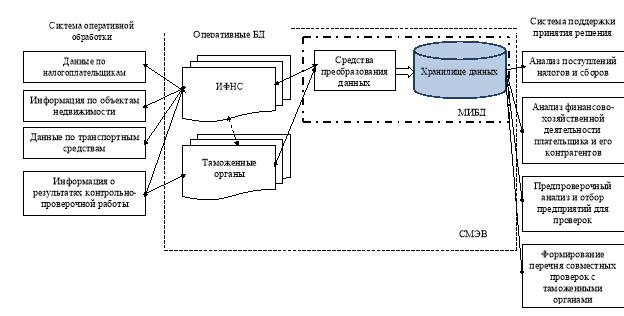

На основании схемы функционирования МИБД в рамках взаимодействия налоговой службы с другими органами и службами, задействованными в налоговом администрировании, представленной в своих исследованиях Ефремовой Т. А., в ходе данного исследования разработана схема взаимодействия налоговой службы и таможенных органов при таможенном контроле после выпуска товаров, представленная на Рисунке 1.

Рис. 1. Схема функционирования МИБД при взаимодействии таможенных и налоговых органов

Эффективность предложенного внедрения межведомственной информационной базы данных для взаимодействия таможенных и налоговых органов по вопросам ТКПВТ может быть оценена в двух аспектах:

— финансовом аспекте, выраженном в реальных налоговых поступлениях в бюджет, которые могут быть доначислены в результате проведенных совместных контрольно-проверочных мероприятий данными органами;

— осуществление контроля, построенном на обеспечении предотвращения уклонения от уплаты налоговых обязательств.

Что касается финансового аспекта, то в результате внедрения МИБД, благодаря всестороннему анализу информации, которая имеется в ведении налоговых и таможенных органов, а также может быть получена и из внешних источников (к примеру, по данным МВД), станет возможным проводить качественный отбор плательщиков для проведения совместных контрольных мероприятий и провести соответствующие начисления налоговых обязательств.

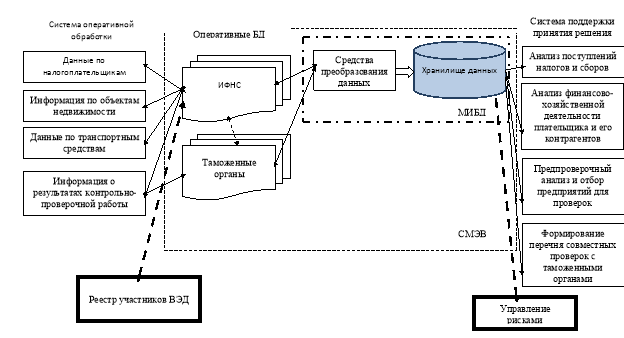

Однако схема функционирования МИБД подлежит доработке в части расширения структурных элементов системы оперативной обработки на еще один элемент — «Реестр участников ВЭД».

Кроме того, в систему поддержки принятия решений необходимо добавить такой структурный элемент, как «Управление рисками», что позволит снизить субъективное влияние инспектора таможенной службы на принятие решения по вопросу правомерности начисления (возмещения) налога на добавленную стоимость.

Доработанная схема представлена на рисунке 2.

Рис. 2. Доработанная схема функционирования МИБД при взаимодействии таможенных и налоговых органов

Обращаясь к схеме, необходимо отметить, что предлагаемый элемент «Реестр участников ВЭД» предполагает создание единой базы данных об участниках ВЭД, где кроме отображается градация и по уровню риска. Эта база становится единой для всех государственных учреждений и ведомств, а, следовательно, возрастает и эффективность взаимодействия налоговых и таможенных органов при ТКПВТ.

Подытоживая изложенный материал, необходимо отметить, что основным из направлений совершенствования системы взаимодействия налоговых и таможенных органов является разработка и внедрение межведомственной информационной базы данных. Таким образом, с внедрением межведомственной информационной базы данных в ходе взаимодействия налоговых и таможенных органов удастся исключить «точку разрыва» в цепочке документооборота, что будет способствовать своевременному и эффективному принятию решения.

Литература:

- Ефремова, Т. А. Развитие налогового администрирования в России: теория, методология, практика: специальность 08.00.10 «Финансы, денежное обращение и кредит»: диссертация на соискание ученой степени доктора экономических наук / Ефремова Татьяна Александровна; ФГБОУ ВО «Национальный исследовательский Мордовский государственный университет имени Н. П. Огарёва». — Саранск, 2017. — 390 c. — Текст: непосредственный.

- Жеребен, Е. В. Механизмы взаимодействия таможенных и налоговых органов при проведении таможенного контроля после выпуска товаров: специальность 08.00.05 «Экономика и управление народным хозяйством (экономика, организация и управление предприятиями, отраслями, комплексами — сфера услуг)»: диссертация на соискание ученой степени кандидата экономических наук / Жеребен Евгений Витальевич; ГКОУ ВО «Российская таможенная академия». — Люберцы, 2021. — 179 c. — Текст: непосредственный.

- Коробов, А. А. Система управления рисками: проблемы внедрения и реализации в таможенных органах России / А. А. Коробов. — Текст: непосредственный // Молодой ученый. — 2016. — № 10.1 (114.1). — С. 31–36.

- Малышенко, Ю. В. Достоверность как интегральный показатель оценки эффективности таможенного контроля / Ю. В. Малышенко. — Текст: непосредственный // «Особенности государственного регулирования внешнеэкономической деятельности в современных условиях»: Материалы V всероссийской научно-практической конференции. — Ростов-на-Дону: Российская таможенная академия, Ростовский филиал, 2018. — С. 95–102.