В статье предложен авторский подход, основанный на последовательном применении двух моделей аудита: оценка соответствия бизнес-процесса регламентирующим документам и оценка эффективности регламентации. Предлагаемая методика предполагает последовательное применение указанных моделей, что позволяет сформировать полное достоверное представление об эффективности бизнес-процессов.

Ключевые слова: аудит, эффективность, бизнес-процесс.

Одной из ключевых целей любого преобразования в управлении является обеспечение информационной прозрачности управления элементами системы. Для оценки уровня такой открытости и прозрачности используется процедура аудита. Являясь частью системы финансового контроля процедура аудита позволяет оценить текущее состояние объекта, выявить риски и величину вероятного ущерба от них. В контексте процессного управления аудит эффективности бизнес-процессов представляет собой процедуру, позволяющую оценить эффективность отдельных бизнес-процессов и их систем. Данный вид аудита представляет собой относительно новое направление финансового менеджмента. В то же время эта процедура позволяет обеспечить существенный рост гибкости и эффективности бизнеса. В этой связи встраивание процедуры аудита в систему внутреннего финансового контроля позволит повысить эффективность бизнеса, выявить точки и резервы роста, а также «узкие места», ограничивающие текущее развитие предприятия.

Ключевым элементом аудита бизнес-процесса является непосредственно бизнес-процесс. Анализ существующих определений данной категории [ 3 , c. 44; 5 , с. 70; 8 ] позволяет обобщить следующие основные свойства бизнес-процесса:

— установленная последовательность действий;

— наличие входов и выходов;

— ценность и значимость выходов для потребителя;

— целевая ориентация бизнес-процесса.

Таким образом, в рамках данной работы под бизнес-процессом будем понимать комплекс последовательных действий по преобразованию входов для получения установленных результатов, обладающих ценностью для внешних и внутренних потребителей и обеспечивающих вклад в достижение целей бизнеса.

Что касается содержания управленческого процесса аудита бизнес-процессов, то можно выделить следующие основные подходы. Мельникова Е. Е. [ 7 ], Шеремет А. Д. [ 8 ]. Мирошниченко Т. А. [ 6 ] концентрируются на контрольной функции аудита бизнес-процессов. Рассматривая его как деятельность, направленную на оценку эффективности хозяйственной деятельности субъекта. Другой подход (например, представленный в [ 1 ] концентрируется на свойствах формализации аудита бизнес-процесса, то есть его использования в качестве инструмента оценки прозрачности и достоверности информации. Таким образом, можно обобщить два основных подхода к пониманию содержания аудита эффективности бизнес-процессов:

— управленческий, направлен на решение задач повышения эффективности хозяйственной деятельности за счет анализа и преобразования бизнес-процессов;

— финансовый, ориентирован на оценку соответствия фактических показателей установленным целевым значениям.

Очевидно, что и тот и другой подход отражают роль аудита эффективности бизнес-процессов в контексте достижения целей бизнеса и обеспечения качества бизнес-процессов, в то же время управленческих подход не позволяет раскрыть особенности аудита бизнес-процессов в контексте финансового менеджмента.

В этой связи для определения данного понятия целесообразно применение более комплексного подхода к трактовке понятия, учитывающее его многоаспектный характер: «аудит — это системный процесс, посредством которого компетентное независимое лицо накапливает и оценивает информацию, характеризующую бизнес-операции хозяйствующего субъекта, с целью определить и выразить в своем заключении степень эффективности осуществления и координации бизнес- процессов с точки зрения их влияния на создание внутренней стоимости бизнеса» [ 4 , с. 370]. В рассмотренном определении учитывается как финансовый аспект аудита, в виде влияния на финансовые показателей, так и управленческий, ориентированный на повышение эффективности хозяйственной деятельности.

Синтез указанных подходов позволяет сформулировать следующее определение аудита эффективности бизнес-процессов организации — это комплексный процесс, в рамках которого на основе установленной методики проводится оценка показателей эффективности бизнес-процессов по заданным критериям, по итогам которого формируется заключение, отражающее текущее состояние эффективности бизнес-процессов, его влияние на стоимость бизнеса в контексте достижение поставленных целей, а также основные направления повышения эффективности бизнес-процессов. Предложенное определение отражает не только содержание данного процесса, но и позволяет оценить влияния бизнес-процессов на достижение целей бизнеса и формирование его стоимости. Кроме этого данное определение отражает управленческую функцию аудита, в рамках которой определяются направления роста эффективности за счет преобразования бизнес-процессов.

Таким образом, процесс аудита эффективности бизнес-процессов ориентирован на анализ модели процесса «Как есть» и разработке решений «Как должно быть», в случае выявления низкой эффективности существующих подходов к реализации процесса. При этом можно выделить два направления аудита:

— проверка соответствия реализации процесса в соответствии с существующими правилами и регламентами;

— оценка эффективности существующих регламентов.

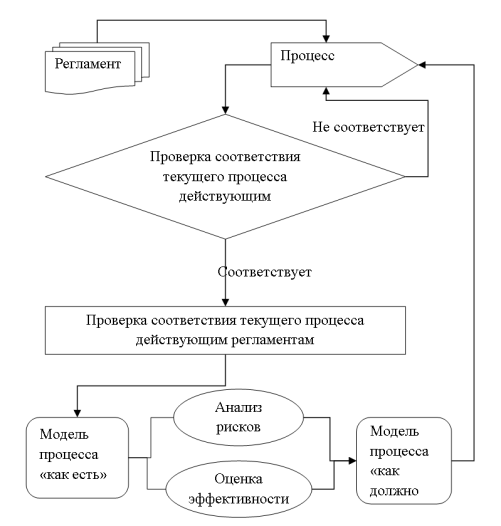

Важно понимать, что эти два вида аудита бизнес-процессов не являются взаимоисключающими, но могут носить как параллельный, так и последовательный характер (рисунок 1).

Рис. 1. Алгоритм аудита бизнес-процессов в рамках системы внутреннего контроля предприятия

Источник: разработано автором

То есть этап оценки существующих регламентов и их корректировка являются последующим этапом после выявления соответствия текущего процесса существующим регламентам. Представленный на рисунке 1 алгоритм отражает процедуру аудита бизнес-процессов:

— на основе проверки документов, регламентирующих бизнес-процесс оценивается его фактическое соответствие установленным нормативам,

— в случае несоответствия разрабатываются рекомендации по корректировке;

— в случае соответствия проводится проверка регламентирующих документов на предмет выявления резервов роста эффективности, в рамках которой разрабатывается модель процесса «как есть» и на ее основе модель проекта «как должно быть», включающая перечень рекомендаций по совершенствованию процесса, на основе которых корректируется бизнес-процесс.

Использование данного алгоритма позволяет получить комплексную достоверную оценку эффективности бизнес-процессов, реализуя как задачи финансового контроля, так и задачи управленческого анализа и разработки решений по повышению эффективности бизнес-процессов.

Литература:

- Булыга, Р. П. Инновации современного аудита: аудит эффективности бизнес-процессов / Р. П. Булыга // Аудитор. — 2012. — № 3. — С. 16–22.

- Каменнова, М. С. Моделирование бизнес-процессов. В 2 ч. Часть 1: учебник и практикум для вузов / М. С. Каменнова, В. В. Крохин, И. В. Машков. — Москва: Издательство Юрайт, 2022. — 282 с.

- Кучеров, А. В. Аудит эффективности бизнес-процессов как одно из наиболее важных направлений современного аудита в рыночной экономике / А. В. Кучеров, Н. Н. Спирина // Молодой ученый. — 2013. — № 6 (53). — С. 369–372.

- Лопатина, Е.С., Ячменева, Е. Д. Внутренний аудит как инструмент повышения эффективности бизнес-процесса «производство» промышленных предприятий / Е. С. Лопатина, Е. Д. Ячменева // В сборнике: Закономерности, тенденции и перспективы развития информационной экономики XXI века: сборник научных трудов Международной научно-практической конференции. Магнитогорск, 2021. — С. 68–75.

- Мирошниченко, Т. А. Аудит: учебник для магистров. / Т. А. Мирошниченко. — п. Персиановский: Донской ГАУ, 2016. — 168 с.

- Могуев Б. Д. Разработка системы показателей оценки эффективности бизнес-процессов машиностроительного предприятия / Б. Д. Могуев // В книге: Современные социально-экономические процессы: Монография. — Пенза, 2017. — С. 115–133

- Нагуманова, Р.В., Денисов, В. Ю. Роль аудита эффективности бизнес-процессов в коммерческой организации / Р. В. Нагуманова, В. Ю. Денисов. // Казанский экономический вестник. — 2021. — № 1 (51). — С. 74–78.

- Шеремет, А. Д. Аудиторская деятельность и анализ эффективности бизнеса / А. Д. Шеремет. //Аудиторские ведомости. — 2007. — № 5. — С.64–68.