В статье рассматриваются актуальные юридические особенности аудиторского финансового контроля: целесообразно систематизировать историю развития, правового регулирования аудиторского финансового контроля; обобщить особенности его юридической сущности и проблемы в организации российского аудиторского финансового контроля, что позволит составить юридическую характеристику аудиторского правоотношения в системе финансовых отношений и в последней части исследования обосновать меры по совершенствованию российского законодательства об аудиторском финансовом контроле.

Ключевые слова : финансовый контроль, аудиторская деятельность, финансовый аудит, обязательный аудит, регулирование, государственное управление финансами.

The article considers the current legal features of audit financial control, it is advisable to systematize the history of development, legal regulation of audit financial control, summarize the features of its legal essence and problems in organizing Russian audit financial control, which will make it possible to compile a legal characteristic of audit legal relationship in the system of financial relations and in the last part of the study justify measures to improve Russian legislation on audit financial control.

Keywords: financial control, auditing, financial audit, mandatory audit, regulation, public financial management.

Актуальность исследования вопросов правового регулирования аудиторской деятельности отличается своими особенностями, поскольку из-за сложившихся исторически обстоятельств аудит входил в российскую экономическую жизнь императивным способом: если в странах Европы аудит стал активно развиваться, главным образом, из-за финансово-корпоративных потребностей бизнеса, то в России первые мероприятия аудита стали развиваться в государственном секторе.

Общая характеристика аудиторских правоотношений включает их правовые признаки, отраженные в действующих нормах соответствующего законодательства, которые определяют легитимный, финансовый, двусторонний, трехсторонний, относительный, комплексный, длящийся, профессионально-субъектный, исключительно стандартный, независимый, целевой, возмездный, информационный, конфиденциальный и пр. характер правоотношений в сфере аудиторской деятельности.

При анализе целевого содержания аудиторского правоотношения следует указать на нормы российского законодательства о целях, задачах сферы аудита. Так из положений ч. 3 ст.1 ФЗ Об аудите [2] следует ключевая законодательная цель аудита — выражения профессионального мнения аудитора о достоверности финансово-бухгалтерской отчетности аудируемого лица.

В доктринальных положениях правительственной Концепции аудиторского развития [3] представлены программные нормы совершенствования аудита в России на период до 2024 года, например:

— цель и приоритетные задачи развития в России аудиторской деятельности включают:

1) ключевая цель защиты гарантируемого ч.4 ст. 29 Конституции РФ [1] права каждого лица на получение актуальной, достоверной информации;

2) главная цель развития российской аудиторской деятельности в формировании, увеличении доверия бизнес-сообщества и всего общества к результатам проведенного аудита, предоставленных аудиторами услуг (сопутствующего и прочего содержания) с основой на современных международных общепризнанных стандартах;

3) основные задачи развития российской аудиторской деятельности: рост качества деятельности аудитора; повышение уровня конкурентоспособности российских аудиторских организаций и отдельных аудиторов; рост престижа среди молодежи аудиторской профессии;

— приоритетные направления современного развития российской аудиторской деятельности определяются:

1) направлением конкурентного развития рынка отечественных аудиторских услуг;

2) вектор совершенствование системы правового регулирования в России аудиторской деятельности;

3) путь консолидации различных аспектов аудиторской профессии;

4) направление повышения юридической, экономической и пр. квалификации аудиторов;

5) вектор совершенствование системы, отдельных инструментов мониторинга, контроля (надзора) сферы аудита, а также инструментов ответственности за нарушение требований аудиторской деятельности;

6) путь повышения вовлеченности российского аудиторского сообщества в систему международного аудиторского сотрудничества.

Целевой элемент характеристики аудиторских правоотношений формируется целевыми, программными нормами сферы аудита законодательного, правительственного, общественно-профессионального уровней, которые установлены Законом № 307 [2], программно-доктринальными документами Правительства РФ и соответствующих СРО аудиторов.

Рассматривая нормы реализации статуса субъектов аудиторского правоотношения (статусных, субъективных отношений сферы аудита), стоит обратить внимание на нормы ст. 13, 14, 17 ФЗ Об аудите [2], определяющие основы правового положения главных субъектов аудиторских правоотношений (аудиторской организации или аудитора, аудируемого лица, СРО аудиторов).

В частности, положения ст. 13 Закона № 307 [2] устанавливают полномочия аудиторской организации или отдельного аудитора:

— права аудиторской организации (отдельного аудитора) в рамках оказания аудиторских услуг:

1) право самостоятельно устанавливать методы, формы предоставления аудиторских услуг согласно стандартам аудиторской деятельности;

2) право исследования в избранном объеме документов, связанных с финансово-хозяйственными вопросами развития аудируемого лица, с проверкой реального наличия имущества, обозначенного в этих документах;

3) право получения у должностных субъектов аудируемого лица необходимых письменных (устных) разъяснений по возникшим у аудитора вопросам;

4) право отказа от мероприятий аудита, от выражения мнения аудитора по достоверности контролируемой отчетности в соответствующем аудиторском заключении в двух случаях: непредоставления необходимых документов; установления при аудите обстоятельств, существенно влияющих на мнение аудитора;

5) право страхования договорной ответственности сферы аудиторской деятельности;

6) иные права, установленные договором предоставления аудиторских услуг;

— обязанности аудиторской организации (отдельного аудитора) в рамках оказания аудиторских услуг:

1) обязанность представлять заказчику — аудируемому лицу обоснования, доказательства выводов, замечаний аудитора, а также данные по членству в СРО аудиторов;

2) обязанность передавать, согласно договору, аудиторское заключение заказчику (аудируемому лицу), заключившему договор предоставления аудиторских услуг;

3) обязанность составления аудиторских документов на русском;

4) иные обязанности, установленные договором предоставления аудиторских услуг.

При этом стоит указать на проблему неопределенности в содержании, условиях и пр. правовых аспектах оказания прочих связанных услуг аудиторами согласно ч. 7 ст. 1 ФЗ Об аудите [2], для снижения которой целесообразно использовать содержание международных стандартов, судебных позиций и практических рекомендаций компетентных органов.

Следовательно, субъективный элемент характеристики аудиторских правоотношений определяется в целом статусными нормами аудиторских организаций, отдельных аудиторов, заказчиков (аудируемых лиц), СРО и др. субъектов, заинтересованных в развитии российского аудита.

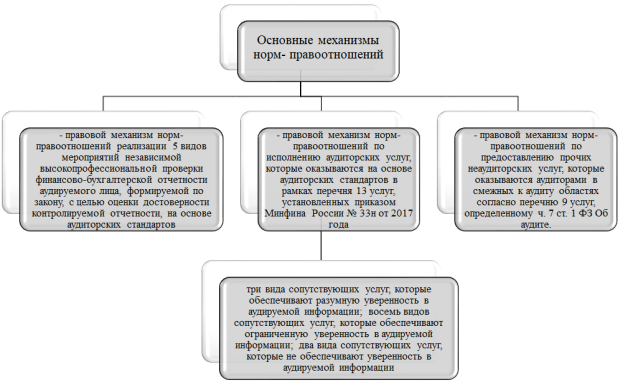

В рамках анализа норм об объектах аудиторского правоотношения, реализующих правовую сущность аудита, можно выделить три основных механизма норм-правоотношений (рисунок 1).

Объективный элемент характеристики аудиторских правоотношений обусловлен содержанием норм трех правовых механизмов (реализации 5 видов аудита, исполнения аудиторских услуг, предоставления прочих неаудиторских услуг) [4, с. 325].

Таким образом, юридическая характеристика аудиторского правоотношения в системе финансовых отношений включает:

— общие правовые признаки правоотношения-нормы в сфере аудита, определяющие легитимный, финансовый, двусторонний, трехсторонний, относительный, комплексный, длящийся, профессионально-субъектный, исключительно стандартный, независимый, целевой, возмездный, информационный, конфиденциальный и пр. характер правоотношений-норм в сфере аудиторской деятельности;

— целевые правовые признаки в виде норм законодательства о целях сферы аудита, формирующих целевые, программные аудиторские правоотношения;

— субъективные правовые признаки — нормы реализации полномочий субъектов аудиторского правоотношения или статусные аудиторские правоотношения;

— объективные правовые признаки в виде норм об объектах (правовой сущности) аудиторского правоотношения или функциональные аудиторские правоотношения реализации 5 видов аудита, исполнения аудиторских услуг, предоставления прочих неаудиторских услуг.

Литература:

.

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020). Официальный интернет-портал правовой информации. [Электронный ресурс], URL: http://www.pravo.gov.ru, 04.07.2020 (дата обращения: 05.05.2021).

- Об аудиторской деятельности [Текст]: Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 09.03.2021) // Собр. законодательства РФ. 2009. № 1. Ст. 15.

- Об утверждении Концепции развития аудиторской деятельности в Российской Федерации до 2024 года: распоряжение Правительства РФ от 31.12.2020 № 3709-р // Собрание законодательства РФ. 2021. № 2 (Часть II). Ст. 532.

- Ханахмедова К. А. Аудиторская тайна в налоговых правоотношениях / Ханахмедова К. А. // Форум молодых ученых. 2020. № 4 (44). С. 324–329