В настоящей статье дается обзор этапов реформирования учета в связи с необходимостью развития рыночной экономики. Раскрывается сущность и назначение бухгалтерского учета организации и их взаимосвязь с его учетной политикой. Сделан вывод о том, что учет является одним из ключевых элементов реформирования бухгалтерского учёта в соответствии с международными стандартами финансовой отчетности (МСФО).

Ключевые слова: учет, инвентаризация, двойная бухгалтерия, бухгалтерский учет, учетная политика, федеральные стандарты, международные стандарты финансовой отчетности (МСФО).

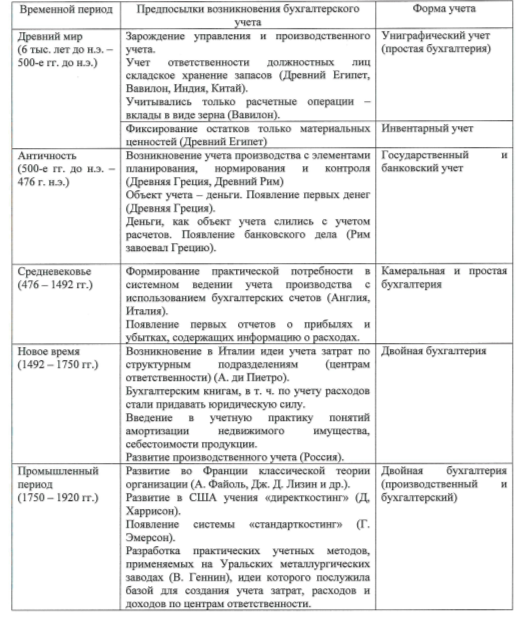

Учет возникал постепенно, долго и неопределенно. Зарождение бухгалтерского учета произошло почти шесть тысяч лет назад в IV веку до н. э. Появление и развитие учета связано с необходимостью ведения хозяйственной деятельностью человека. Около 3600 г. до н. э. были зарегистрированы первые торговые операции (засечки на камнях). Немного позже, с 3200 г. до н. э. возникло счетоводство на глиняных табличках. В это время в Египте (3400–2980 гг. до н. э.) на папирусах регистрировали факты хозяйственной деятельности и проводили каждые два года инвентаризацию всего движимого и недвижимого имущества (дискретная инвентаризация). Позднее она была заменена текущей (постоянной) инвентаризацией.

В древней Греции учет велся на дощечках. Были введены зачетные платежи, существовала периодическая публичная отчетность. Произошло разделение бухгалтера и ревизора.

Этапы исторического развития (эволюции) бухгалтерского учета представлены в таблице 1.

Таблица 1

Возникновение и развитие (эволюция) бухгалтерского учета

Одним из достижений древнего Вавилона считается широкое применение счетоводами условных единиц (человеко-день). Таким образом произошло зарождение синтетического (ведомости, зерновые) и аналитического (пшеница, рис) учета. Отчетность составлялась за разные периоды (месяц, год, несколько лет).

К VII–VIII вв. н. э. в Китае сложилась весьма развитая система учета материальных ценностей, причем учет велся под жестким контролем государства.

В конце VIII — начале IX вв. в период правления Карла Великого появляются инструкции о сельскохозяйственном учете. Так происходит разделение ценностей на группы: здания, сооружения, продукты, скот.

В Западной Европе, особенно в Англии была развита система учета кассовых операций, велись книги, так осуществлялась «линейная запись». Экономический рост и зарождение капиталистических отношений, развитие кредита, возникновение фирм около 1250–1350 гг. привело к появлению системы Двойной записи (двойная бухгалтерия). Автором, которой считают итальянца Л. Пачоли (1445–1515). В одиннадцатом трактате «О счетах и записях», в нем Лука Пачоли дал теоретическое обоснование двойной записи и обобщил практику учета, существовавшую до него. Сформулировал цель учета, выделил в каждой операции должника (дебитора) и верителя (кредитора). Поставил вопрос об условном, зависящем от целей управления, характере плана счетов. Среди прочих элементов методики бухгалтерского учета Пачоли описал инвентаризацию, оценку, счета, баланс.

Двойная запись, описанная Пачоли, начала распространяться во Франции, Германии, Скандинавии в Испании и далее проникла в Америку, Польшу и пришла в Россию, затем появилась в Китае и Японии.

Современное мировое сообщество считает отцом современной бухгалтерии именно этого итальянца, хотя многие историки сходятся в обратном мнении. Даже международный день бухгалтерии отмечается 10 ноября в тот самый день, день выхода в свет труда Пачоли.

Развитие научной мысли приходится на вторую половину XIX — начало XX вв., что послужило возникновению и становлению бухгалтерского учета, как науки. В это время активно выдвигаются различные теории учета и теоретические взгляды, позволяющие по-новому истолковать значение того или иного элемента бухгалтерского учета. Появляется крупная промышленность, идет развитие путей сообщения, увеличение оборотов мировой торговли, возникновение рынка ценных бумаг, начинает формироваться бухгалтерское законодательство, появились первые вычислительные аппараты. Среди достижений бухгалтерского учета этого периода следует отметить развитие счетоводства.

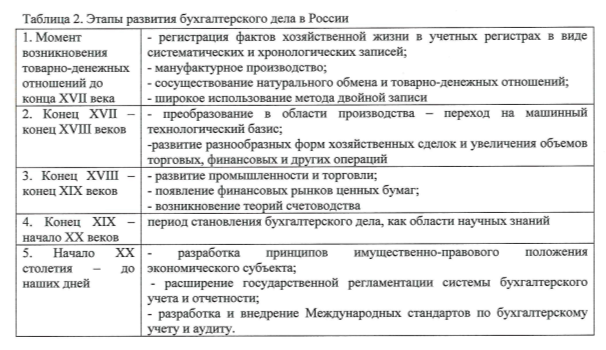

В первой половине XIX века в бухгалтерскую жизнь России вошли первые принципы русского учета: государство является единственным собственником всего имущества в стране. Принципы русской бухгалтерии создавались под влиянием собственных традиций, национальной психологии и социально-экономической обстановки. Отмена крепостного права и происходящие реформы Петра I в определенной мере затронули хозяйственный учет и явились мощным стимулом бухгалтерской мысли в России (таблица 2).

Таблица 2

Этапы развития бухгалтерского дела в России

В 1722 году в истории русского бухгалтерского учета крупнейшим событием стало издание Регламента управления адмиралтейства и верфи. В нем была предусмотрена строгая система учета материалов на основе оправдательных документов.

Дальнейшее развитие учета было усовершенствование методики учета затрат с помощью линейной записи. В результате в системе учета формировалась аналитическая информация, необходимая для управления структурными подразделениями организации (В. И. Геннин).

К. И. Арнольд, И. Ахматова, Э. А. Мудров — бухгалтера нашей науки, представители традиционных знаний европейской бухгалтерии, в короткий период времени сделали первые попытки, направленные на пересмотр бухгалтерской мысли. Вследствие чего, далее наступило время рождение новой науки, которая начинается с трудов крупных ученых П. И. Рейнбота и А. В. Прокофьева.

Развитие бухгалтерского учета в России отвечало уровню мировых стандартов, а во многом и превосходила их. Среди новаторов самой яркой фигурой был Ф. В. Езерский. Он ввел тройную русскую бухгалтерию, которая, значительно опережая свое время, выдвигала перед учетом ряд новых целей. Так, в 1912 году бухгалтерский конгресс в Бельгии рекомендовал изучение во всем мире русской бухгалтерии. А. П. Рудановский был русским бухгалтером, который ввел понятие «нормирование баланса» и дал целый ряд идей, касающихся понятий «фонд», «реализация» и др. Также среди многих ученых, внесших свой вклад в развитие теории о бухгалтерском учете, можно назвать И. П. Шмелева, И. Ф. Валицкого, С. Ф. Иванова, Л. И. Гомберга и других.

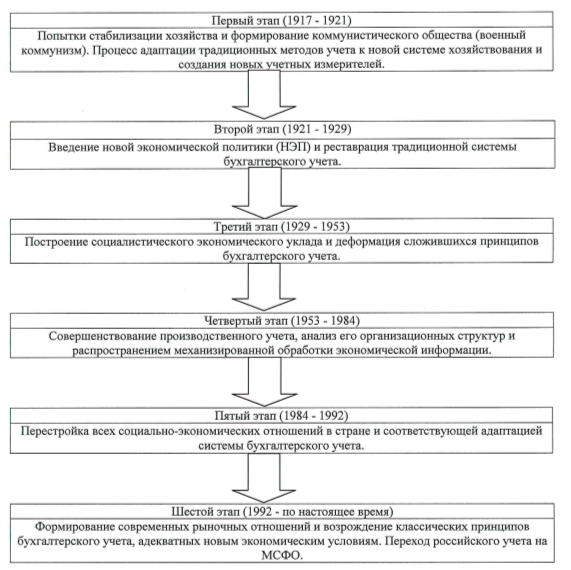

Великая Октябрьская социалистическая революция оказала влияние на процесс развития бухгалтерского учета путем огромных социально-экономических изменений. Это развитие прошло в несколько этапов (рисунок 1).

Рис. 1. Этапы развития бухгалтерского учета в СССР

Начиная с первого этапа и по сегодняшний день выдающимися ученые, проявившими себя в экономической политике, стали: А. Савич, А. Измайлов, А. М. Галаган, С. Ф. Глебов, А. В. Чаянов, И. Р. Николаев, А. А. Афанасьев, Н. Н. Иванов и др.

В середине 50-х годов происходит мощный толчок в механизации обработки экономической информации, путем автоматизации учета. В. И. Исаков — главный идеолог машинной бухгалтерии. Он сформировал таблично-перфокарточную форму счетоводства, создал учение о комплексной механизации и автоматизации учета.

В дальнейшие годы 70–80-е, в области бухгалтерского учета следует развитие советского делопроизводства, что закладывает основу для формирования современного бухгалтерского дела в Российской Федерации.

Одномоментно после прекращения существования СССР происходит распад единой советской системы бухгалтерского учета, падение уровня профессиональной подготовки специалистов бухгалтерии.

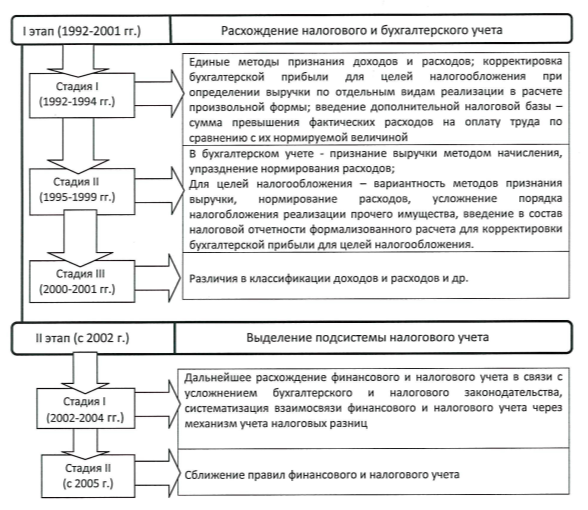

В 1991 году произошли кардинальные изменения в бухгалтерском учете: публикация новейшего плана счетов, создание нового набора финансовых отчетов и перемены в регулировании и методологии бухгалтерского учета и аудита (рисунок 2).

Рис. 2. Этапы и стадии развития бухгалтерского учета в Российской Федерации

С января 1992 ᴦода в учёте стал применяться новый План счетов бухгалтерского учёта финансово-хозяйственной деятельности, который был позже переработан и утвержден новый план счетов Приказом Министерства финансов РФ от 31.10.2000 ᴦ. № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», действующий и в настоящее время. Принятие нового Плана счетов считалось крайне важностью в сближении с международными стандартами финансовой отчётности (МСФО), в связи с прошедшими рыночными реформами.

Главный нормативный документ российского бухгалтерского учета — «Положения по бухгалтерскому учету и отчетности в Российской Федерации» — был утвержден правительственным приказом от 16 февраля 1992 года. Можно сказать, что тем самым в России произошла учетная революция. В 1992 году постановлением Верховного Совета РФ от 23.10.1992 ᴦ. была утверждена государственная программа перехода России на международные стандарты учёта и статистики, благодаря внедрению которой становится возможным успешное ведение бизнеса на мировом рынке.

В 1994 году был утвержден национальный российский стандарт по бухгалтерскому учету Положение по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/94). В настоящее время он переработан и носит название «Учетная политика организации» (ПБУ 1/2008), утвержден приказом Министерства финансов Российской Федерации от 06.10.2008 г. № 106н.

21 ноября 1996 года впервые в истории российского учета был принят Федеральный закон «О бухгалтерском учете» № 129-ФЗ, который отразил изменения, произошедшие в правовом статусе бухгалтера после ликвидации социалистической системы.

В апреле 1997 года в развитии учета стало важнейшее событие создание Института профессиональных бухгалтеров России (ИПБ России). Позже в 2001 году он был принят в действительные члены Международной федерации бухгалтеров (IFAC). Сегодня ИПБ России переименован в Институт профессиональных бухгалтеров и аудиторов России.

Постановлением Правительства РФ от 06.03.1998 ᴦ. № 283 утверждена Программа реформирования бухгалтерского учёта в соответствии с МСФО, согласно которой за два года нужно было сформировать 22 положения по бухгалтерскому учёту. В реальности все было осуществлено только в 2010 году. Последними из них приняты положения по бухгалтерскому учёту «Изменение оценочных значений» (ПБУ 21/2008), утверждённое приказом МФ РФ от 06.10.2008 ᴦ. № 106н и «Исправление ошибок в бухгалтерском учёте и отчётности» (ПБУ 22/2010), утверждённое приказом МФ РФ от 28.06.2010 ᴦ. № 63н. На сегодняшний день, многие из них были неоднократно переработаны и изданы в новой редакции.

В 2002 году возник самостоятельный учет, именуемый как налоговый учет. Статьей Налогового кодекса РФ был введен регулирующий порядок взимания налога на прибыль.

В 2004 году одобрена Министерством финансов РФ и принята Концепция развития бухгалтерского учёта и отчётности в Российской Федерации применительно к МСФО на среднесрочную перспективу, подготовленную Л. З. Шнейдманом.

Значительным шагом в развитии бухгалтерского учёта и отчётности является принятие Федерального закона «О консолидированной финансовой отчётности» от 27.07.2010 ᴦ. № 208-ФЗ. Данным Законом на территории Российской Федерации закреплена концептуально новая норма составления финансовой отчетности в соответствии с МСФО, а также в порядке, установленном с учётом требований законодательства Российской Федерации.

Кардинальным изменением в бухгалтерском учете стал Приказ Минфина России от 24.12.2010 N 186н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу Приказа Министерства финансов Российской Федерации от 15 января 1997 г. N 3» (Зарегистрировано в Минюсте РФ 22.02.2011 N 19910). Он изменил саму методику и принципы бухгалтерского учета.

Также в 2010 году был утвержден приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» и некоторые ПБУ. В настоящее время он переработан и носит название Приказ Минфина России от 06.04.2015 № 57н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» (Зарегистрировано в Минюсте России 30.04.2015 N37103). Все поправки обусловлены необходимостью приведения нормативных правовых актов по бухгалтерскому учету к нормам Федерального закона от 06.12.2011 № 402 «О бухгалтерском учете», который определяет создание правового механизма регулирования бухгалтерского учета, устанавливает особенности регулирования бухгалтерского учета в организациях государственного сектора. Данный закон предоставляет некоторым экономическим субъектам право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Согласно принятой концепцией развития бухгалтерского учета и отчетности в РФ, утвержденной приказом Минфина России от 30.11.2011 № 440 на среднесрочную перспективу по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности (МСФО) на 2012–2015 годы, происходит совершенствование системы регулирования бухгалтерского учета, контроля качества финансовой отчетности, развитие профессии — квалифицированных специалистов бухгалтерской службы при условии сохранения наметившихся тенденций международного сотрудничества.

В последующие года идут многозначительные коррективы действующего налогового и бухгалтерского законодательства. Огромное влияние на все изменения также оказывает и информатизация мировой экономики, которая ведет к развитию современных информационных технологий и всемирной компьютерной сети Интернет, распространению «электронных финансов» и «электронной торговли». В ближайшие годы эта тенденция только возрастает, как и сама информация стала глобальной и разносторонней по охвату, огромной по масштабам, непрерывной по времени.

Проведенное исследование позволяет выявить, что развитие бухгалтерского учета не стоит на месте, и постепенно учетная политика превратилась в раздел учета, многочисленно упоминаемый в нормативной базе. Требования к учетной политике только увеличиваются. В условиях мировой рыночной экономики для обеспечения грамотного, четкого управления работой организации, анализа и контроля за состоянием хозяйственных средств и источников, результатами хозяйственной деятельности и сохранностью собственности необходима учетная информация. Чтобы успешно вести учет в любой организации, необходимо знать основы его построения.

В настоящей статье основы построения учета показаны через историю развития учета, его виды: законодательные, нормативные акты РФ о бухгалтерском учете; предмет и методы бухгалтерского учета. Дается полное понятие учетной политики, характеристика действующих положений по бухгалтерскому учету. Приведены научные деятели и бухгалтера, оказавшие огромное влияние на развитие бухгалтерского учета. Соответственно на тему учетной политики стало появляться множество как журнальных, так и более весомых по объему публикаций.

Литература:

- Соколов Я. В. Бухгалтерский учет: от истоков до наших дней. — М.: ЮНИТИ, 1996.- 458с.

- Алборов А. П. / Основы бухгалтерского учета. — М.: Издательство «Дело и сервис», 2012.

- Шаронов А. В. Современный этап реформирования бухучета и отчетности в РФ: анализ и перспектива // Аудит, 2012. — № 2, с. 11–13.

- Гетьман В. Г. О путях развития учета в России // Международный бухучет. — 2014. — № 10, с. 3–15.

- Нормативно-правовое законодательство РФ // Консультант Плюс (http://www.consultant.ru/online/).