В условиях рыночной конкуренции особое значение приобретают показатели затрат и себестоимости продукции. В конкурентной борьбе за потребителя победит тот, кто предложит качественную продукцию по доступным ценам. Поведение затрат играет важную роль в принятии управленческих решений, расчете производственных затрат и ценообразовании. В статье рассматривается методика анализа производственных затрат и себестоимости продукции, которые на сегодняшний день имеют существенные различия на предприятиях.

Ключевые слова: затраты, себестоимость, управление затратами, прибыль, факторный анализ, объем производства.

Затраты на производство продукции, которые формируют себестоимость изготовленных блюд и продуктов, являются одной из наиболее весомых составляющих расходов предприятий общественного питания. Качественное, быстрое и эффективное управление данными затратами выступают как один из ключевых факторов успеха предприятия общественного питания. Формирование себестоимости требует высокого уровня контроля и своевременных управленческих решений, важную роль в этом играет анализ.

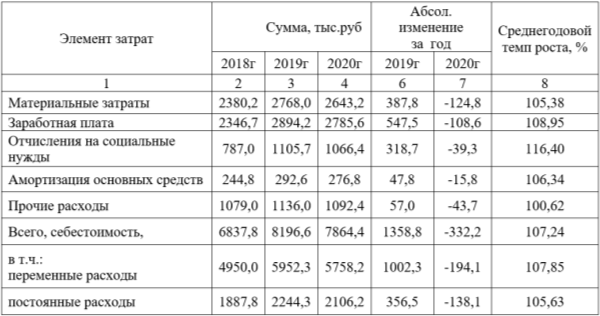

Проанализируем изменение затрат производства продукции в ООО «Старик Хинкалыч» на основе финансовой отчетности, используя таблицу 1, и проведем анализ по методике Г. В. Савицкой [1], разделив себестоимость продаж на постоянные и переменные затраты.

Таблица 1

Динамика изменения затрат производства (себестоимости продаж)

В 2020г по сравнению с 2019 г. наблюдается уменьшение общей суммы затрат производства на 332,2 тыс.руб., при этом в 2019г по сравнению с 2018 г. производственные затраты увеличились на 1358,8 тыс.руб. Среднегодовой темп роста затрат производства за период 2018–2020 гг. составил 107,24 %. Основной причиной уменьшении величины затрат производства является снижение выручки от продажи продукции, что связано с изменением конъюнктуры рынка, снижением платежеспособности населения и спроса. При этом материальные затраты и заработная плата в 2020 г. по сравнению с 2019 г. снизились на 124,8 тыс.руб. и 108,6 тыс.руб. соответственно, отчисления на социальные нужды уменьшились на 39,3 тыс.руб. По статье амортизация основных средств произошло уменьшение на 15,8 тыс.руб., а прочие расходы в 2020 г. снизились по сравнению с 2019 г. на 43,70 тыс.руб. В 2019 г. по сравнению с 2018 г. наблюдался рост по всем элементам производственных затрат предприятия, который составил 1358,8 тыс.руб., в т. ч. по материальным затратам — на 387,8 тыс.руб., по заработной плате — на 547,5 тыс.руб., по отчислениям на социальные нужды — на 39,3 тыс.руб., по амортизации — на 47,8 тыс.руб., по прочим расходам — на 57,0 тыс.руб., что связано с ростом объемов производства и реализации продукции.

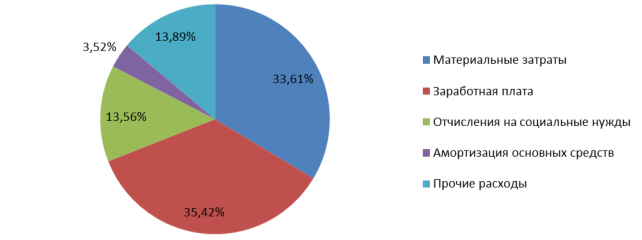

Также произошли некоторые изменения в структуре затрат (таблица 2, рис. 1).

Таблица 2

Структура затрат производства (себестоимости продаж)

Основную долю в 2018–2020 гг. занимали затраты на оплату труда, при этом их удельный вес в общей сумме затрат производства имеет тенденцию к росту с 34,32 % в 2018 г. до 35,42 % в 2020 г. При этом доля материальных затрат имеет тенденцию к уменьшению– с 34,81 % в 2018 г. до 33,61 % в 2020 г. Доля амортизации основных средств снизилась на 0,05 % в 2020 г. и составила 3,52 %, а доля прочих расходов увеличилась на 0,03 % и составила на конец 2020 г. 13,89 %.

Рис. 1. Структура затрат производства (себестоимости продаж) в 2020г., %

В результате доля переменных затрат производства в 2020 г. составила 73,22 %, а доля постоянных затрат производства — 26,78 %.

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами (издержками) по ее производству и сбыту. Основную цепочку факторов, генерирующих прибыль, можно представить в виде схемы

Компоненты данной схемы должны находиться под тщательным наблюдением. Эта проблема решается путем организации учета затрат по методу маржинального учета затрат, важность которой увеличивается в связи с переходом к рыночной экономике. Теоретической основой оптимизации прибыли и анализа затрат выступает классическая система учета прямых затрат директ-костинг, также называемая системой управления себестоимостью [2].

В целях управления прибылью и себестоимостью затраты классифицируются по некоторым критериям. Суть современной системы директ-костинг заключается в разделении производственных затрат на переменные и постоянные в зависимости от изменений объема производства. Переменные включают затраты, величина которых меняется с изменением объема производства: расходы на материально-производственные запасы, оплата труда основных производственных рабочих, топливо и энергия для технологических нужд и прочие расходы. В зависимости от соотношения темпов роста объема производства и различных элементов переменных затрат последние, в свою очередь, подразделяются на пропорциональные, прогрессивные и дегрессивные. В постоянные затраты принято включать те затраты, величина которых остается неизменной при изменении объема производства, например, аренда, проценты по кредитам, начисленная амортизация основных средств, определенные виды вознаграждения руководителей компаний и другие расходы [3].

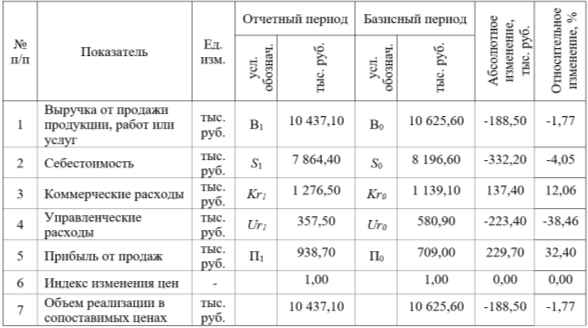

Проведем факторный анализ, необходимый для оценки резервов повышения эффективности производства. Другими словами, основная задача факторного анализа — найти способы максимизировать прибыль организации. Кроме того, факторный анализ прибыли от продаж является поводом для принятия управленческих решений [4]. Исходные данные для анализа представлены в таблице 3 ниже.

Таблица 3

Исходные данные для факторного анализа прибыли от продаж

Следующим шагом нам следует найти влияние факторов на сумму прибыли организации. Влияние объема продаж на прибыль находится путем перемножения прибыли базового периода на изменение объема продаж.

В 2020 году выручка от продажи продукции предприятия составила 10437,10 тыс. рублей. В первую очередь следует рассчитать объем продаж в ценах 2019 года (10437,10/1,00), который равен 10437,10 тыс. рублей. С учетом такого изменения объема продаж за анализируемые 2019–2020 гг. составило 98,23 % (10437,10/10625,60*100 %), т. е. произошло снижение количества реализованной продукции на 1,77 %. В связи с уменьшением объема реализации продукции снизилась и прибыль от реализации продукции: 709,00 * (-0,0177) = -12,58 тыс. рублей (см. табл. 4).

Таблица 4

Расчет факторных влияний на прибыль от продаж

Следующий шаг — изучить влияние ассортимента продаж на прибыль. Этот показатель рассчитывается посредством вычитания из прибыли отчетного периода (рассчитанной на основе цен и себестоимости базисного периода) базисной прибыли (пересчитанной на изменение объема реализации) [3].

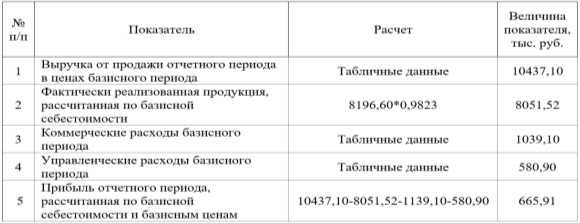

Прибыль за отчетный период, исходя из себестоимости и цен базисного периода, рассчитывается следующим образом (таблица 5):

Таблица 5

Расчет прибыли отчетного периода, исходя из себестоимости и цен базисного периода

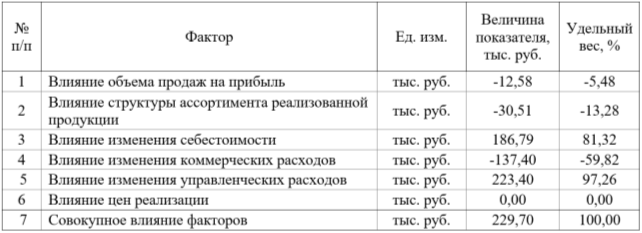

Таким образом, влияние изменения ассортиментной структуры на размер прибыли от продаж составляет: 665,91 — (709,0*0,9823) = -30,51 тыс. рублей.

Произведенный расчет указывает на то, что в структуре проданной продукции увеличился удельный вес продукции с меньшим уровнем рентабельности.

Следующий шаг — влияние изменения себестоимости на прибыль: мы сравнили себестоимость реализации продукции за отчетный период с затратами за базовый период по изменению объема реализации: (8196,60*0,9823) — 7864,40 = 186,79 тыс. рублей. Себестоимость проданных товаров сократилась, следовательно, прибыль от реализации продукции увеличилась на такую же сумму [5].

Влияние изменений затрат на продажу и управленческих расходов на прибыль компании будет определяться, как разность значений отчетного и базисного периода. Из-за увеличения расходов на продажу прибыль сократилась на 137,40 тыс. руб. (1276,50–1039,10), а за счет сокращения суммы административных расходов прибыль возросла на 223,40 тыс. руб. (357,50–580,90).

В связи с тем, что цены за весь анализируемый период не менялись, то влияние цен реализации на прибыль от продаж равно нулю.

Общее влияние факторов составило 229,70 тыс.руб. На прибыль ООО «Старик Хинкалыч» негативно повлияли снижение продаж, рост коммерческих расходов и негативные изменения в ассортименте продукции (в связи с пандемией). Отрицательное воздействие данных факторов было компенсировано снижением операционных расходов. В конечном итоге резервами роста прибыли предприятия являются увеличение числа продаж, рост удельного веса более прибыльных видов продукции в общем объеме продаж, а также уменьшение себестоимости услуг, товаров и работ.

Литература:

1. Богомолова И. П., Лобанов И. А. Устойчивое развитие предприятий на основе совершенствования управления затратами. — Воронеж: Воронежский ЦНТИ, 2018. — 157 с.

2. Турило А. М., Кравчук Ю. Б., Турило А. А. Управление затратами предприятия: Учеб. пособие. — М.: Центр учебной литературы, 2016. — 120 с.

3. Ефремова А. А. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов. — М.: Вершина, 2019–208 с.

4. Кузьмина М. С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы: учеб. пособие. — М.: Финансы и статистика, 2019. — 208 с.

5. Золотухина А. Д. Методы учета затрат и калькулирования себестоимости продукции (работ, услуг) // Аудит и финансовый анализ. — 2019. — № 2. — [Электронный ресурс]. — Режим доступа: http://www.auditfin.eom/fm/2019/2 /Zolotuhina/Zolotuhina %20.pdf