Улучшение состояния экономики в немалой степени зависит от развития малого бизнеса. Банковский кредит способствует поддержке деятельности малого бизнеса. В статье рассматриваются актуальные направления совершенствования кредитования малого бизнеса в России.

Ключевые слова: малый бизнес, малое предпринимательство, кредитование малого бизнеса.

В настоящее время банки не слишком активно кредитуют малый бизнес, опытные предприниматели не готовы брать дополнительную кредитную нагрузку. А новичкам банки кредиты просто не дают. Те программы финансирования, которые все же стали появляться в последнее время, не предполагают вкладывать средства на старте. Предприятие должно проработать как минимум полгода и представить убедительные доказательства своей надежности. Естественно, это существенно ограничивает возможности развития малого бизнеса.

В тоже время можно говорить о том, что базовые предпосылки для роста интереса к проектам малого бизнеса со стороны кредитных институтов все же сформировались: произошло снижение доходности на рынках капитала, практика работы с небольшим числом крупных заемщиков (как правило, своих акционеров) подтолкнула банки к осознанию необходимости диверсификации своих кредитных портфелей [1].

Кредитование субъектов малого предпринимательства должно осуществляться на льготных условиях с компенсацией разницы части процентных ставок за счет бюджетных средств через систему фондов поддержки малого предпринимательства. При этом кредитные организации, осуществляющие кредитование субъектов малого предпринимательства на льготных условиях, должны пользоваться льготами в порядке, установленном законодательством Российской Федерации.

В этих условиях весьма своевременным является принятие и осуществление, начиная с 2018 г. и на период до 2024 г., ряда федеральных проектов и программ: «Улучшение условий ведения предпринимательской деятельности», «Расширение доступа субъектов МСП к финансовым ресурсам, в том числе к льготному финансированию», «Акселерация субъектов малого и среднего предпринимательства», «Создание системы поддержки фермеров и развитие сельской кооперации», «Популяризация предпринимательства». Принятие этих документов направлено на урегулирование взаимоотношений между бизнесом, государством, различными фондами и корпорациями в целях их упорядочения и совершенствования регулирования поддержки малого предпринимательства [4].

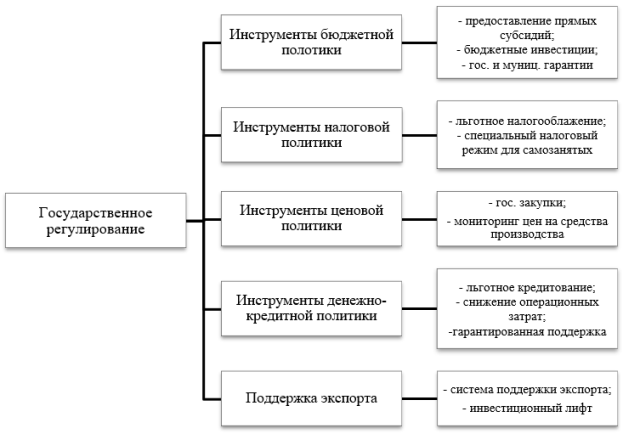

Формы государственной поддержки являются частью более широкой системы государственного регулирования и касаются применения экономических методов и инструментов с целью развития кредитования в секторе малого и среднего предпринимательства. Они включают льготы по налогообложению и кредитованию, субсидии, гарантийную поддержку, государственные закупки и цены, бюджетные инвестиции и др.

В стране реализуется национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», который сопровождает ряд федеральных и региональных программ поддержки. Конкретными формами поддержки субъектов МСП в рамках реализуемых Программ являются [2]:

– финансовая поддержка,

– имущественная поддержка,

– информационно-консультационная поддержка.

Рис. 1. Государственная поддержка малого бизнеса

Оказание финансовой помощи осуществляется через государственные институты, в том числе гарантийные фонды и уполномоченные банки.

В рамках реализуемых Программ поддержки используются следующие инструменты финансовой поддержки, повышающие доступность кредитных ресурсов для субъектов малого и среднего предпринимательства:

– гарантии для получения кредита в уполномоченных банках;

– субсидии, компенсирующие недополученные доходы по кредитам, предоставленным уполномоченными банками;

– льготной уровень процентной ставки по кредиту;

– льготный режим лизинга и некоторые др.

Не менее важным фактором облегчения доступности кредитных ресурсов для предприятий малого бизнеса является дальнейшее совершенствование механизма их кредитования. Известно, что в ряду проблем банковского кредитования малого бизнеса одними из основных являются следующие [6]. Для банка:

– неудовлетворительное финансовое состояние фирмы;

– непрозрачность ведения бизнеса этого сегмента предпринимательской деятельности;

– проблемы с экономической и юридической грамотностью многих руководителей малых предприятий;

– отсутствие ликвидных залогов и др.

Для заемщика:

– высокие процентные ставки;

– жесткие условия и недостаток информации при получении кредита;

– требование ликвидного залога;

– длительные сроки рассмотрения заявки и др.

В целях совершенствования механизма кредитования предприятий малого бизнеса, обеспечения его соответствия потребностям заемщиков и расширения их доступа к кредитным ресурсам, повышения качества и доходности кредитного портфеля считаем целесообразным, во-первых, внести изменения в алгоритм механизма кредитования предприятий малого бизнеса, во-вторых, шире использовать маркетинговые исследования в целях установления персонифицированных процентных ставок, а также снижения риска невозвратов по кредитам [6].

Предлагаемый алгоритм учитывает опыт банков в области кредитования малого и среднего бизнеса в России и за рубежом. Центральный принцип алгоритма — движение от потребностей заемщика к возможным условиям кредитования. В результате создается конкурентоспособный и качественный кредитный продукт, предназначенный для малых и средних предприятий.

Возможны два варианта получения кредита. Чтобы определить подходящий вариант, предприниматель самостоятельно определяет для себя размер кредита, процентную ставку, по которой он готов кредитоваться, срок кредита и обеспечение. В зависимости от этих критериев определяется один из двух вариантов.

I вариант. Проведение скоринговой оценки предприятия с возможностью получить быстрые деньги без залога, однако размер кредита в этом случае будет ограничен. Целесообразно установить порог суммы кредита, ниже которой будет применяться данная методика при обращении заемщика в банк. При этом лояльный подход банка будет компенсирован увеличением процентной ставки.

Программа скоринга разрабатывается совместно специалистами аналитического отдела, отдела привлечения и кредитного отдела банка и учитывает массив факторов, основные из которых — размер кредита, отрасль, в которой работает предприятие, срок его работы, финансовые показатели, кредитная история и объем действующих кредитов при их наличии. Учитывается история и продолжительность сотрудничества предприятия с банком, включая как кредитование, так и обороты по счетам.

II вариант. Традиционный метод, при котором собирается полный пакет документов с последующим анализом специалиста аналитического/кредитного подразделения банка и принятием решения о выдаче кредита или об отказе в кредитовании.

Таким образом , государственное регулирование и формы поддержки в сегменте российского малого и среднего предпринимательства, а также дальнейшее совершенствование механизма кредитования предприятий малого бизнеса — ключевые факторы преодоления признаков стагнации сектора. В части развития нормативной базы решению данной проблемы способствовала бы реализация комплекса мер, в частности, включение микропредприятий в сферу потенциальных участников программы льготного финансирования. Необходимо также скорректировать механизм кредитования заемщиков сегмента малого бизнеса: центральным принципом алгоритма процесса выдачи ссуды следует считать движение от потребностей заемщика к возможным условиям кредитования, а также шире использовать маркетинговые исследования для оптимизации каналов вложения ресурсов и установления персонифицированных процентных ставок по кредиту.

Литература:

- Агаркова Л. В., Подколзина И. М., Друзякина А. Д. Проблемы и пути совершенствования кредитования юридических лиц // Учет и контроль. 2019. № 9 (47). С. 60–70.

- Абакумова О. А. Кредитование как средство развития малого и среднего бизнеса // Правовые средства стимулирования активной занятости и повышения конкурентоспособности на рынке труда. сборник научных статей. Тюмень, 2019. С. 127–133.

- Сайт rbk.ru. [Электронный ресурс]. URL: https://www.rbc.ru/economics/05/02/2019/5c5948c59a794758389cfdf7.

- Ушанов А. Е. Кредитная поддержка малого и среднего бизнеса: коррекция подходов // Инновационное развитие экономики. 2020. № 1 (55). С. 122–128.

- Шелковникова А. С. Современное состояние банковского кредитования малого бизнеса в России // Приоритеты развития и ценности экономики и общества. Материалы международной научно-практической конференции. Под общей редакцией Поморовой А. В., 2018. С. 154–156.

- Якимук А. Е., Шинделова О. С. Предложения по совершенствованию кредитования малого бизнеса // Современные проблемы и перспективы развития агропромышленного комплекса региона. Сборник трудов научно-практической конференции преподавателей, аспирантов, магистрантов и студентов. 2019. С. 694–697.