Берілген мақалада лизинг тиімділігін бағалау әдістемелерінің ерекшеліктері қарастырылады.

Кілт сөздер: лизингтік операциялар, мүлік, ақша ағындарының балансы, нетто-кірістер, нетто-шығыстар, сальдо, таза келтірілген құн.

В данной статье рассматриваются особенности методики оценки эффективности лизинга.

Ключевые слова: лизинговые операции, имущество, баланс денежных потоков, нетто-доходы, нетто-расходы, сальдо, чистая приведенная стоимость.

Әлемдік шаруашылық байланыстардың дербес тобына капиталды тартудың ерекше нысаны ретінде лизингті бөлу, тиісті институтты қалыптастыру процестері, сондай-ақ ұлттық экономиканы дамытудың қазіргі заманғы жағдайларында әртүрлі лизингтік схемаларды пайдаланудың тиімділігі мен орындылығын бағалау қажеттігі жаңа кешенді тәсілді және бәсекелестік артықшылықтарды қалыптастыру тұрғысынан тиісті зерттеу жүргізу ерекшеліктерінің бүкіл жиынтығын қарауды талап етті.

Осыған байланысты, әлемдік шаруашылық байланыстары субъектілерінің экономикалық өзара қарым-қатынастары контекстінде және осыған байланысты ұзақ мерзімді кезеңде туындайтын міндеттемелерді қарастыру қағидатты маңызды әдіснамалық жағдай болып табылатынын тағы бір рет атап өту қажет. Қазақстанда лизингтік схемаларды пайдаланудың өсуін тежейтін негізгі объективті факторлар ретінде елдегі экономика дамуының бірқатар жағымсыз үрдістері, сондай-ақ ұсынылатын қаржы капиталы үшін пайыздардың сақталып отырған жоғары деңгейі, лизингтің де, онымен аралас салалардың де құқықтық ортасының кемшіліктері болып табылатындығымен қатар, шаруашылық жүргізуші субъектілерден жүргізілген сауалнама негізінен лизингті оның экономикалық тиімділігін бағалау үшін әдістер мен әдістемелердің барабарлығы проблемасын қолдануды тежейтінін көрсетті.

Бизнестің кез келген түрінің, оның ішінде лизингтік бизнестің даму дәрежесі, оның даму мүмкіндігі, осы тетік негізінде жаңғыртуға инвестициялардың өсуі маңызды санатқа — қызметтің тиімділігіне байланысты. Қазіргі заманғы отандық және шетелдік ғылыми әдістемелік әдебиетте лизинг тиімділігін бағалау әдістері мен тәсілдерінің тұтас спектріне тап болады [1]. Лизингке арналған мамандандырылған сайттарда күрделі инвестицияларды қаржыландырудың баламалы схемаларымен салыстырғанда лизингті бағалау әдістемесі ұсынылған. Лизингтік компаниялардың сайттарында реципиент-кәсіпорын тұрғысынан лизингтің тиімділігін бағалауға мүмкіндік беретін көптеген лизингтік калькуляторлар ұсынылған. Бұл ретте, осы уақытқа дейін қазіргі ғылымда бағалаудың бірыңғай жалпыға танылған әдістемесі жоқ.

Қазіргі уақытта лизингтік операциялардың тиімділігін бағалаудың әртүрлі әдістері белгілі. Әдебиетте сипатталған лизингті бағалау әдістемелерін зерделеу нақты шарт шеңберінде лизингтік компанияның қызметін жүзеге асыруға арналған шығындар жиынтығы негізінде лизингтік төлемдерді есептеу әдістеріне негізделген отандық әдістемелерді қамтитын үлкен топты қалыптастыруға мүмкіндік береді.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

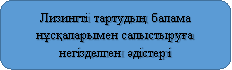

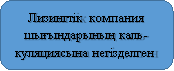

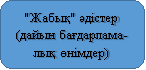

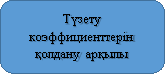

Сурет 1. Лизингті бағалау әдістерінің жіктелуі

Лизинг тиімділігін бағалау әдістемелерінің басқа тобы лизинг тиімділігін және қаржыландырудың баламалы схемаларын салыстыруға арналған, әдетте, бұл айналымнан тыс активтерді жаңартудың кредиттік схемасы. Өз кезегінде, ұсынылып отырған әдістемелерге сәйкес лизингті баламалы құралдармен салыстыру ақша ағыны мен ағындар теңгерімін салыстыру, дисконтталған құнды есептеу, дисконттаудың түзетілген ставкасы бойынша лизингтің таза ағымдағы құнын есептеу әдістерімен жүзеге асырылуы мүмкін. Лизинг берушінің шығындарын калькуляциялауға негізделген ұсынылатын әдістемелердің қатарында түзету коэффициенттерін пайдалану ұсынылады, ал басқаларында — дисконттау ұсынылады [2].

Отандық мамандардың әдебиетте және ұсынысында лизингтің тиімділігін бағалаудың шетелдік әдістерін қолдану, бірақ оларды қазақстандық жағдайларға бейімдеу сирек емес. Лизингті бағалаудың шетелдік әдістемелерінің көпшілігі жалға алушы, сондай-ақ лизингтік компания үшін жалдау құнын есептеуге, сондай-ақ лизингті жобаны қаржыландырудың баламалы нұсқаларымен салыстыруға негізделген.

Мұндай талдау нарықтық баға белгілеудің болуын ескереді және жобаны қаржыландырудың салыстырмалы нұсқаларын салық шарттарын бағалауды болжайды. Мысалы, А. Смит пен Л. Вакман (1985), М. Миллер мен Ч. Аптон (1976), Д. Ллевелин, М. Лонг және Д. Макконнелл (1976) әзірлеген әдістемелер. Біздің ойымызша, мұндай тәсілді дамыған нарықтың экономикалық ахуалында қолдану мүмкін болады және инфляция деңгейі, валюта бағамы, тұрақсыз құқықтық ортасы және т. б. өзгерген экономикасы жағдайында пайдалану үшін айтарлықтай шектеулер бар. Осылайша, лизинг тиімділігін бағалаудың жарияланған әдістемелеріне жүргізілген талдау есептемелердің бірыңғай әдістемелік базасының, экономикалық тиімділікті анықтаудың жалпыға танылған әдістерінің жоқтығын, халықаралық лизинг схемаларының тиімділігін бағалау үшін әдістемелерді қолданудың шектеулілігін көрсетті.

Нәтижелер [3] қазіргі экономикалық байланыстар жүйесінде лизингті бағалауда жаңа тәсілдерді әзірлеу үшін негіз болып табылатын қорытынды жасауға мүмкіндік берді. Осылайша, жарияланған әдістемелік әзірлемелердің негізінде негізінен лизингтік фирманың мүдделерін есепке ала отырып, жаңа тәсіл қолданылады, бұл шешілетін мәселелер шеңберін шектейді. Бұдан басқа, лизинг тиімділігін бағалаудың әртүрлі әдістемелерін пайдалану кезінде есеп айырысу нәтижелерінің бірдей еместігі лизинг алушының түпкілікті шешім қабылдауын қиындатады.

Соңында лизингті бағалау кезіндегі белгісіздіктің жоғары дәрежесі сыртқы факторлардың өзгеруін ескерместен тиімділікті бағалауды ұсынатын әдістемелерге тән және т. б. лизинг тиімділігін бағалау мәселесі келісім-шарт бағасы мәселелерімен тығыз байланысты. Келісім-шарт бағасының негізінде лизинг төлемдерінің сомасы жатады. Жүргізілген талдау осы проблеманы шешуде де бір мағыналы еместігін көрсетті.

Бәсекеге қабілеттілік теориясының дамуына жүргізілген зерттеулер, әдіснамалар мен әдістерді әзірлеу, халықаралық және ішкі лизинг тетігін пайдалана отырып, өнеркәсіпті жаңғыртуға қаржы ресурстарын тартуды кешенді жүйелік бағалауға ұсынылған әдіснамалық тәсілдер, сондай-ақ лизингтің экономикалық тиімділігін айқындау жөніндегі негізгі жарияланған әдістемелерді талдау нәтижелері мынадай ережелерді негізге алуға мүмкіндік береді:

- Міндеттерді шешудің көп нұсқалылығын ескере отырып, стратегиялық шешім қабылдауда стихиялық пен субъективтілікті алып тастау қажет, бұл қазіргі заманғы әлемдік шаруашылық байланыстар жүйесінде экономикалық заңдардың қолданылу ерекшеліктерін, сондай-ақ лизингтік схемаларды іске асыруға байланысты факторлар мен көрсеткіштердің барлық жүйесінің әсерін ескеретін қазіргі экономикалық теорияның ережелеріне негізделген әдістеме бойынша лизинг тиімділігін объективті бағалаумен ғана қамтамасыз етілуі мүмкін.

- Макроэкономикалық жағдайдың ерекшеліктерін ескере отырып, лизингті жүзеге асыру үшін қазақстандық жағдайларда пайдалану перспективаларын талдаумен және әлемдік шаруашылық байланыстардың даму үрдістерін есепке алумен лизингтік өзара қарым-қатынастар жүйесінің құрылымдық-функционалдық байланыстарына кешенді талдау жүргізу қажет.

- Лизингті бағалаудың жан-жақты және объективті болуын қамтамасыз ететін негізгі факторларға әдістемеде тиімділіктің объективті өлшемінің болуын, уақыт факторын есептеу кезінде есепке алуды, лизингтік схемаларды іске асыру шарттарының ерекшелігін көрсететін түзету коэффициенттерін пайдалануды, сондай-ақ барлық лизинг субъектілерінің мүдделерін есепке алуды, әлемдік нарықтардың үрдістерін және т. б. жатқызуға болады.

- Тиімділіктің объективті өлшемінің маңызды функциясы елдің әлемдік нарықтардағы бәсекеге қабілеттілігін арттырудың ұлттық стратегиясының мақсаттарына жауап беретін шаруашылық іс-шараларды іске асыру нұсқаларын іріктеу болып табылады.

- Лизингтің объективтілігі мен шынайылығын қамтамасыз ету үшін экономикалық тиімділігін айқындау әдістемесі техникалық қайта жарақтандыруды дамыту және жалпы шаруашылық жүргізуші субъектінің қорларын жаңарту бағдарламаларының кешенділігін, сондай-ақ әрбір жобаның жеке ерекшеліктерін ескеруге тиіс, бұл инновациялық дамудың ұзақ мерзімді стратегиясын әзірлеу кезінде қателерді болдырмауға мүмкіндік береді. Жүргізілген зерттеу нәтижелерін ескере отырып, барлық лизинг субъектілерінің ұстанымдарынан лизингті бағалаудың интеграцияланған әдісі ұсынылады. Қазақстанның қазіргі заманғы әлемдік шаруашылық байланыстарына тартылуын жандандыру, сондай-ақ дамыған елдердің нарықтық қатынастарға қолайлы болу саясатын іске асыруы нарықтық баға белгілеу әдістерін пайдалана отырып, лизингті бағалауды болжайды. Алайда, Қазақстан экономикасының ерекшеліктерін және елде әлі дамыған нарықтық қатынастар жоқ екенін ескере отырып, есептеудің шығындық әдістерін сақтау мүмкін. Лизинг операциялары бойынша төлемдерді есептеу әдістемесін таңдау мен пайдалануға қойылатын әдіснамалық маңызды талаптар қарапайымдылық және ашықтық, схемаға барлық қатысушылардың мүдделерін есепке алу, сондай-ақ лизингтік төлемдер сомасына әртүрлі факторлардың әсерін сапалы және сандық бағалау мүмкіндігі болып табылады.

Әдебиет:

- Философова Т. Г. Лизинг: научные основы, методы оценки и управления. — М., 2014.

- Ковалев В. В. Финансовые и учетно-аналитические аспекты арендных и лизинговых операций: диссертация доктора экономических наук. — СПб.: СПб. гос. ун-т, 2005. — 340 с.

- Золотогоров В. Г. Экономика: энциклопедический словарь. 2-е изд., стереотип. — М.: Книжный двор, 2014. — 720 с.