В статье автор пытается определить важность ведения учета резервов под снижение стоимостиматериальных ценностей.

Ключевые слова: материальные ценности, резервы под снижение материальных ценностей, учет.

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ5/01 определяет, что фактическая себестоимость материально-производственных запасов, в которых они приняты к бухгалтерскому учету, изменению не подлежит, а признание снижения стоимости запасов возможно только путем формирования оценочного резерва. Одним из видов этих величин являются резервы под снижение материальных ценностей счет 14 «Резервы под снижение стоимости материальных ценностей», согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций от 2000 г. [3]

Резервы под снижение стоимости материальных ценностей относятся к категории оценочных резервов, формируемых для уточнения стоимости материально-производственных запасов балансе. Они обеспечивают переход от первоначальной стоимости активов в учете к их стоимости, актуальной на отчетную дату, при этом стоимость запасов, по которой они отражены в бухгалтерском учете, остается неизменной.

Создание резерва вызвано соблюдением требования осмотрительности. В п. 7 ПБУ 1/2008 «Учетная политика организации» требование осмотрительности определено как большая готовность организации к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов. [4]

Организация обязана формировать резерв под снижение стоимости МПЗ, так как такой порядок предусмотрен п.25 ПБУ 5/01. [5]

ПБУ 4/99 «Бухгалтерская отчетность организации» предписывает отражать числовые показатели в балансе в нетто-оценке, иначе говоря, за вычетом регулирующих величин. [6]

ПБУ 10/99 «Расходы организации», утвержденное Приказом Минфина РФ от 06.05.1999 г. № 33 относит резервы под обесценение товарно-материальных ценностей к прочим расходам. Следовательно, они должны учитываться по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 14 «Резервы под снижение стоимости материальных ценностей». [7]

Сумма резерва определяется как разность между текущей рыночной стоимостью товара и его фактической себестоимостью. И при этом организация должна обеспечить подтверждение расчета рыночной текущей стоимости, согласно абз.7 п.20 Методических указаний по бухгалтерскому учету МПЗ. [2]

И при этом порядок определения текущей рыночной цены стоимости материально-производственных запасов нормативно не установлен. Согласно абз.3 п.29 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 г. № 91 определение рыночной цены может производиться в порядке, предусмотренному в отношении оценки объектов основных средств, т. е. сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, средствах массовой информации, специальной литературе и т. д. Данный порядок должен быть закреплен в Учетной политике предприятия, согласно ПБУ 1/2008, утвержденного Приказом Минфина России от 06.10.2008г. № 106 н.

В п.20 Методических указаний по бухгалтерскому учету материально-производственных запасов указывается, что «резерв под снижение стоимости материальных ценностей создается по каждой единице материально-производственных запасов, принятой в бухгалтерском учете. Допускается по отдельным видам (группам) аналогичных или связанных материально-производственных запасов. Не допускается по таким укрупненным группам (видам) материально-производственных запасов, как основные материалы, вспомогательные материалы, готовая продукция, товары, запасы определенного и операционного сегмента».

Резервы под снижение стоимости материальных ценностей могут только создаваться для целей бухгалтерского учета, в налоговом законодательстве такой возможности не предусмотрено.

Формируется резерв при наличии следующих условий:

− МПЗ морально устарели и/или полностью или частично потеряли свое первоначальное качество. Источником такой информации может являться служебные записки технических специалистов, на основе которых создается приказ о признании МПЗ морально устаревшим или потерявшим свое первоначальное качество. Далее создается комиссия, которая определяет возможность дальнейшего использования МПЗ и величину резерва;

− снижение текущей рыночной стоимости МПЗ. Таким подтверждением может являться факт приобретения аналогичных МПЗ по более низкой стоимости в период с момента окончания отчетного года до момента подписания бухгалтерской отчетности;

− снижение стоимости продажи МПЗ. Подтверждением может являться факт снижения цен другими продавцами. Так же на основании служебных записок специалистов отдела продаж с приложение прайс-листов с поставщиков, на основании которых создается распоряжение руководителя о необходимости создания такого резерва.

Также в соответствии с п.20 Методических указаний № 119 н, если в период, следующий за отчетным, текущая рыночная стоимость увеличивается, то соответствующая часть резерва относится в уменьшение стоимости материальных расходов, признанных в периоде, следующем за отчетным. Из этого следует, что организациям необходимо отслеживать состояние рыночных цен. При этом нигде в законодательстве не указано, в какой период и с какой периодичностью. Организация самостоятельно может установить периодичность в Учетной политике.

Несоздание резерва сказывается на показателях качества и достоверности отчетности. При отсутствии резерва материальные ценности отражаются в отчетности по цене приобретения, а не в реальной оценке. Это, в свою очередь, влияет на такие показатели, как рентабельность предприятия и размер прибыли на акцию. Умышленное несоздание является своеобразным способом искусственного завышения стоимости активов в балансе и регулирования финансовых результатов.

Методические вопросы формирования оценочных резервов на законодательном уровне недостаточно проработаны. Формирование резерва под снижение стоимости МПЗ довольно трудоемкий участок. Во-первых, при составлении годового отчета, необходимо выявить материалы с признаками обесценения. Далее составить приказ на комиссию, которая даст оценку таким материалам. Соответственно необходимо определить и подтвердить текущую рыночную стоимость, что довольно сложно и трудоемко.

По мнению Т. Г. Арбатской, если материально-производственные запасы находятся без движения в течении длительного периода, а реализовать их не представляется возможным, то такие запасы должны списываться. [1]

Как один из вариантов, резерв под снижение материальных ценностей можно создать по каждой единице материального запаса на основании приказа, где будет указано, что 100 % в резерв попадают материальные запасы, находящиеся без движения больше 12 месяцев. В приказе утверждается постоянно действующая комиссия по созданию и списанию резерва. Восстановление резерва можно осуществлять 1 раз в квартал, то есть 4 раза в год или прописать еще какие-то сроки.

Внимательно материалы осматриваются при инвентаризации перед составлением годовой бухгалтерской отчетности. Бухгалтер на основании оборотно-сальдовых ведомостей просматривает движение всех материально-производственных запасов и при отсутствии движений за 12 месяцев по таким материальным запасам на основании приказа создается резерв справкой-расчетом. При этом изучается рынок сбыта для реализации материалов, попадающий под критерии резерва.

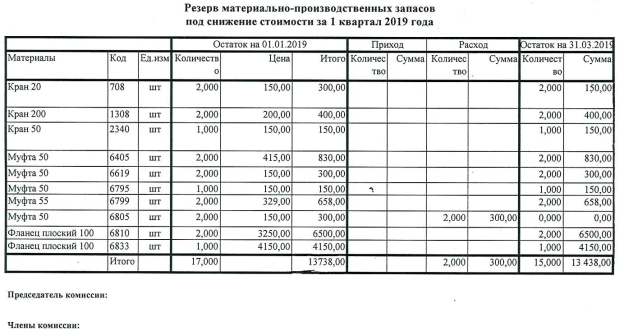

Так как нет унифицированной формы по движению материалов, находящихся в резерве, можно применить самостоятельно разработанную форму, к примеру:

На нашем примере за 1 квартал 2019 г. муфта 50 (код 6805) в количестве 2 штук в сумме 300 рублей была списана в производство:

Дт 20.01 «Основное производство» Кт 10.01 «Материалы».

Далее составляется проводка по восстановлению резерва, то есть сумму резерва уменьшаем на 300 рублей 00 копеек:

Дт 14 «Резерв под снижение стоимости ТМЦ» Кт 91.01 «Прочие доходы».

Муфта 50 (код 6805) списана из резерва.

Создавался резерв под муфту 50 проводкой:

Дт 91.02 «Прочие расходы» Кт 14 «Резерв под снижение стоимости ТМЦ».

Для того, чтобы не создавать такой резерв, нужно обеспечить тщательный контроль за покупкой материалов и их выбытием. При закупке материалов, как вариант, можно составить служебную записку, где указывать от кого и на какие цели требуется приобрести материал. В дальнейшем материально-ответственное лицо обязано выписать этот материал, установить и списать, и так далее. Данный метод исключает «зависание» материалов на складе, что обеспечивает отсутствие необходимости создания резерва. При проверке аудиторами инвентаризации материально-производственных запасов по счету 10 «Материалы» аудиторы обязательно проверяют наличие инвентаризации по счету 14 «Резерв под снижение стоимости ТМЦ». Составляется инвентаризационная опись по резерву в произвольной форме, так как унифицированной формы не существует. В данной описи необходимо указать сальдо на начало года, движение резерва в течение года, и остатки на конец года. Если резерв не создавался, нужно прописать, по какой причине. К примеру, ввиду отсутствия материалов, попадающих под критерии создания резерва товарно-материальных ценностей.

Литература:

- Арбатская, Т. Г. Международный бухгалтерский учет. Режим доступа: cyberleninka.ru/.../aktualnye-voprosy-formirovaniya-rezerva-pod-snizhenie-stoimosti.

- Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом МФ РФ № 119н от 28.12.2001г.).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению от 2000 г.

- Положение по бухгалтерскому учету «Учетная политика организации» 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106н.

- Положение по бухгалтерскому учету «Учет материально производственных запасов» 5/01 (утверждено приказом Минфина России от 09.06.01 № 44).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено Приказом Минфина России от 29.07.1998 № 34н.).

- Положение по бухгалтерскому учету «Расходы организации» 10/99 (утверждено приказом Минфина России от 6 мая 1999 г. № 33н (в ред. от 30.03.2001 г. № 27).