Материально-производственные запасы представляют собой одну из частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности.

Существует множество определений понятия «запасы», различные авторы рассматривают данную категорию по-своему, основные трактовки термина приведены в таблице 1.

Таблица 1

Определения понятия «материально-производственные запасы» различных авторов

|

Источник |

Определение |

|

Методические рекомендации по организации и ведению управленческого учета [1] |

1. Запасы или изделия, используемые для поддержания производства (сырье и изделия для незавершенного производства), поддержания деятельности (текущий ремонт и обслуживание, ремонт и технологические запасы) и обслуживания клиентов (готовые товары и запасные детали). 2. Складские запасы, определяемые как изделия, закупленные для перепродажи, включающие незавершенное производство и сырье. Складские запасы всегда оцениваются по цене закупки и не содержат добавочной себестоимости, в отличие от традиционной практики исчисления себестоимости, при которой прибавляются прямые трудозатраты, а накладные расходы резервируются в ходе незавершенного производства. 3. В самом широком смысле — все, что хранится на складе, наличный запас. |

|

Положение по бухгалтерскому учету «учет материально-производственных запасов» ПБУ 5/01 [2] |

В качестве материально-производственных запасов принимаются активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), предназначенные для продажи и используемые для управленческих нужд организации. |

|

Керимов В. Э. Бухгалтерский учет [6, с. 145] |

Производственные запасы (материалы) представляют собой совокупность предметов труда, используемых в производственном процессе. Они участвуют в процессе производства однократно и полностью переносят свою стоимость на производимую продукцию, выполненные работы и оказанные услуги. |

|

Анциферова И. В. Бухгалтерский финансовый учет [3, с. 168] |

Активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), предназначенные для продажи, включая готовую продукцию и товары, используемые для управленческих нужд организации. |

|

Козлова Е. П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет в организациях [7, с. 269] |

Сырье, материалы, комплектующие изделия, тара, топливо и другие используются в одном акте производства и поэтому всю свою стоимость сразу передают на изготовленную из них продукцию. Эта особенность требует со стороны организации постоянного возобновления, приобретения материальных ценностей. К данной группе относятся также остатки незавершенного производства в подразделениях, стоимость готовой продукции, товаров. |

|

Горбулин В. Д. Производство: Учет, налогообложение [5, с. 8] |

Любое имущество, которое организация использует в производстве продукции (работ, услуг), для управленческих нужд или для продажи. Единственное ограничение: срок полезного использования материалов не должен превышать 12 месяцев. |

|

Поленова С. Н. Бухгалтерский учет и отчетность [10, с.97] |

Важнейшая часть оборотных активов организации, необходимая для осуществления производственно-хозяйственной деятельности организации. Они, являясь предметами труда, вместе со средствами труда и рабочей силой обеспечивают производственный процесс, в котором они используются однократно. В качестве материально-производственных запасов принимаются активы: — используемые в качестве сырья, материалов и др. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); — предназначенные для продажи (готовая продукция, товары); — используемые для управленческих нужд организации. |

|

Миславская Н. А., Поленова С. Н. Бухгалтерский учет [9, с.131] |

Важнейшую часть оборотных активов организации, необходимых для осуществления хозяйственной деятельности организации. Они, являясь предметами труда, вместе со средствами труда и рабочей силой организации обеспечивают производственный процесс, в котором используются однократно. |

На основании определений, представленных в таблице 1, трактования материально-производственных запасов можно сгруппировать по направлениям, представленным на рисунке 1.

Рис. 1. Основные подходы к определению материально- производственных запасов

В соответствии с рисунком 1, материально-производственные запасы это:

− часть активов организации, используемые при производстве готовой продукции (выполнении работ, оказании услуг) и для управленческих нужд организации, не предназначенные для перепродажи (материалы), предназначенные для продажи (готовая продукция и товары);

− материальные ценности, используемые в текущей производственной деятельности предприятия, для управленческих нужд или для продажи. Единственное ограничение: срок полезного использования материалов не должен превышать 12 месяцев.

Можно сделать вывод о том, что данные подходы к определению материально-производственных запасов тесно взаимосвязаны, так как активы — совокупность материального и нематериального имущества организации, которое необходимо для осуществления её деятельности и предполагающие получение дохода в будущих периодах. Поэтому под материально-производственными запасами следует понимать: часть активов организации, материальные ценности, которые организация использует в производстве продукции (работ, услуг), для управленческих нужд или для продажи, срок полезного использования материалов не должен превышать 12 месяцев.

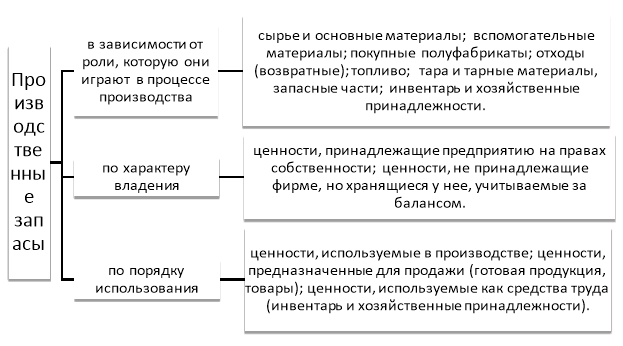

В настоящее время в научных кругах остаются дискуссионными вопросы касательно раскрытия теоретических аспектов учета материально-производственных запасов в российских организациях. Поэтому следует рассмотреть классификации материально-производственных запасов по различным признакам, которые представлены на рисунке 2 [8, с. 25–26].

Рис. 2. Классификации материально-производственных запасов

Основными задачами учета материально-производственных запасов являются [12, с. 8–9]:

а) формирование фактической себестоимости запасов;

б) правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов;

в) контроль за сохранностью запасов в местах их хранения (эксплуатации) и на всех этапах их движения;

г) контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг;

д) своевременное выявление ненужных и излишних запасов с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот;

е) проведение анализа эффективности использования запасов.

Для успешного выполнения задач, стоящих перед бухгалтерским учетом материалов, необходимо правильно организовать их учет на складах и в бухгалтерии.

В балансе производственные запасы отражаются по фактической себестоимости приобретения (заготовления). Исключение составляют материальные ценности, на которые рыночная цена в течение года снизилась, либо которые морально устарели, либо частично потеряли свое первоначальное качество. Данные материальные ценности отражаются в балансе на конец отчетного года по текущей рыночной стоимости, если она ниже первоначальной стоимости заготовления (приобретения).

Материально-производственные запасы могут поступать в организацию несколькими способами, основные из которых представлены на рисунке 3 [11, с. 47].

Под фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов.

Рис. 3. Классификация видов фактической себестоимости материалов

В соответствии с рисунком 3, основными видами себестоимости материально-производственных запасов являются: сумма фактических затрат, фактическая производственная себестоимость изготовления, текущая рыночная стоимость, денежная оценка и стоимость имущества, переданного взамен.

Структура фактической себестоимости включает три составляющие [4, с. 284]:

1) суммы, уплачиваемые поставщикам по договору;

2) транспортно-заготовительные расходы;

3) расходы на доведение материалов до состояния, в котором они пригодны к использованию в запланированных целях.

Правильная организация учета материалов влияет в определенной степени на формирование себестоимости готовой продукции, на величину прибыли. Чтобы решить, какой вариант оценки использовать, необходимо проанализировать номенклатуру и объем закупаемых и используемых в производстве материалов, формы расчетов с поставщиками, порядок оплаты (предоплата или последующая оплата), а также совокупность других расходов, включаемых в фактическую себестоимость материалов.

Таким образом, материально-производственные запасы — часть активов организации, материальные ценности, которые организация использует в производстве продукции (работ, услуг), для управленческих нужд или для продажи, срок полезного использования материалов не должен превышать 12 месяцев.

Основными задачами бухгалтерского учета товарно-материальных ценностей является своевременное отражение на счетах информации о поступлении товарно-материальных ценностей (ТМЦ), первоначальной оценке, оценке ТМЦ на дату отчетности, учет движения, наличия (инвентаризация) и выбытия (использования) ТМЦ.

Литература:

- Методические рекомендации по организации и ведению управленческого учета / Утверждены Экспертно-консультативным советом по вопросам управленческого учета при Министерстве экономического развития и торговли Российской Федерации от 22 апреля 2002 г. № 4;

- Положение по бухгалтерскому учету «Учет материально- производственных запасов» ПБУ 5/01 (утв. приказом Минфина России от 09.06.2001 № 44н);

- Анциферова, И. В. Бухгалтерский финансовый учет: учебник / И. В. Анциферова. — Москва: Дашков и К, 2017. — 556 с.;

- Вещунова, Н. Л. Бухгалтерский учет [Электронный ресурс]: учебник / Н. Л. Вещунова. — 3-е изд., перераб. и доп. — Москва: Финансы и статистика, 2006. — 624 с. — Режим доступа: https://e.lanbook.com/book/997;

- Горбулин, В. Д. Учет материалов [Электронный ресурс]: учебное пособие / В. Д. Горбулин. — Электрон. дан. — Москва: ГроссМедиа, 2009. — 88 с. — Режим доступа: https://e.lanbook.com/book/8920;

- Керимов, В. Э. Бухгалтерский учет: учебник / В. Э. Керимов. — 7-е изд., испр. и доп. — Москва: Дашков и К, 2017. — 584 с.;

- Козлова, Е. П. Бухгалтерский учет в организациях [Электронный ресурс]: учебное пособие / Е. П. Козлова, Т. Н. Бабченко, Е. Н. Галанина. — Электрон. дан. — Москва: Финансы и статистика, 2008. — 768 с. — Режим доступа: https://e.lanbook.com/book/53836;

- Магомедов, Ш. Ш. Управление товарным ассортиментом и запасами [Электронный ресурс]: учебник / Ш. Ш. Магомедов. — Электрон. дан. — Москва: Дашков и К, 2016. — 176 с. Режим доступа: https://e.lanbook.com/book/70594;

- Миславская, Н. А. Бухгалтерский учет [Электронный ресурс]: учебник / Н. А. Миславская, С. Н. Поленова. — Электрон. дан. — Москва: Дашков и К, 2016. — 592 с. — Режим доступа: https://e.lanbook.com/book/93323;

- Поленова, С. Н. Бухгалтерский учет и отчетность [Электронный ресурс]: учебник / С. Н. Поленова. — Электрон. дан. — Москва: Дашков и К, 2018. — 402 с. — Режим доступа: https://e.lanbook.com/book/110757; 25

- Рыжиков, Ю. И. Управление запасами / Ю. И. Рыжиков. — М.: Главная редакция физико-математической литературы издательства «Наука», 2012. — 344 c.;

- Стерлигова А. Н. Управление запасами в цепях поставок: Учебник. — М.: ИНФРА- М, 2008. — 430 с.