Учет запасов в 2024 году подчиняется федеральному стандарту бухгалтерского учета ФСБУ 5/2019 «Запасы». В данной статье проанализированы основные принципы организации бухгалтерского учета запасов, отдельное внимание уделено отражению на счетах учета запасов в соответствии с Планом счетов и действующими нормативными документами.

Ключевые слова : запасы, федеральный стандарт бухгалтерского учета, ФСБУ 5/2019, План счетов.

Inventory accounting in 2024 is subject to the Federal Accounting standard FSB 5/2019 «Reserves». This article analyzes the basic principles of the organization of inventory accounting, special attention is paid to the reflection on inventory accounting accounts in accordance with the Chart of Accounts and current regulatory documents.

Keywords: inventories, Federal standard of accounting, FSA 5/2019, Chart of Accounts.

Целью бухгалтерского учета материально-производственных запасов является исследование методики их признания, оценки и выбытия, для принятия эффективных управленческих решений по сохранению сырья и материалов, рациональному использованию ресурсов, оптимизации материальных затрат.

Рационально разработанная первичная документация по учету материалов дает возможность получать необходимые сведения для оперативного руководства предприятием и осуществлять предварительный, текущий и последующий контроль за их использованием.

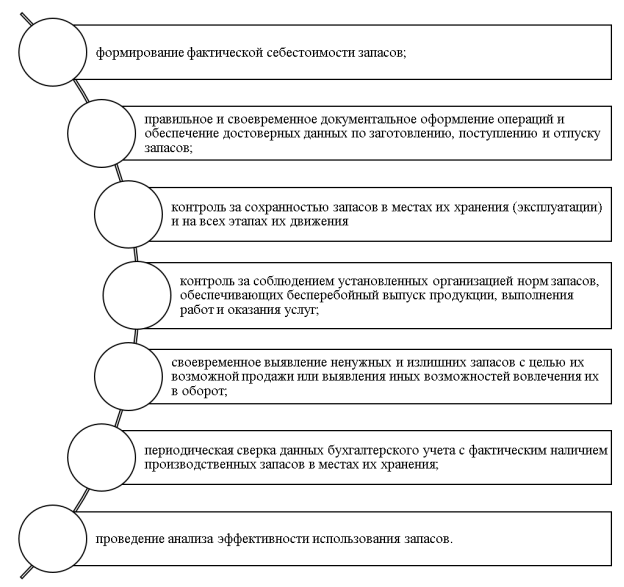

Основными задачами учета материалов являются (рисунок 1):

Рис. 1. Задачи учета материалов

Рационально разработанная первичная документация по учету материалов дает возможность получать необходимые сведения для оперативного руководства предприятием и осуществлять предварительный, текущий и последующий контроль за их использованием.

Первичные документы по поступлению и расходу производственных запасов являются основой организации материального учета. Непосредственно по первичным документам осуществляется контроль за движением, сохранностью и рациональным использованием материальных ресурсов.

Порядок документального оформления поступления сырья и материалов зависит от источников их поступления, способов доставки и места приема материалов (Таблица 1).

Таблица 1

Перечень унифицированных форм первичной учетной документации по учету движения материалов

|

Номер формы |

Наименование формы |

|

М-2 |

Доверенность |

|

М-2а |

Доверенность |

|

М-4 |

Приходный ордер |

|

М-7 |

Акт о приемке материалов |

|

М-8 |

Лимитно-заборная карта |

|

М-11 |

Требование-накладная |

|

М-15 |

Накладная на отпуск материалов на сторону |

|

М-17 |

Карточка учета материалов |

|

М-35 |

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений |

Документальное оформление движения производственных запасов должно обеспечивать непрерывное отражение движения запасов, позволить вести количественный учет. Организация имеет право использовать унифицированные формы документов, утвержденные Государственным комитетом Российской Федерации по статистике, отраслевые формы, принятые федеральными органами исполнительной власти, а также самостоятельно разработанные формы, содержащие обязательные реквизиты, определенные законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Поступившие материалы неоходимо отразить в учета на счетах бухгалтерского учета.

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. п. ценностей организации (в том числе находящихся в пути и переработке). По Дебету счета 10 «Материалы» отражается стоимость поступивших на склад предприятия материалов в течение отчетного периода. По Кредиту счета 10 «Материалы» отражается стоимость выбывших со склада материалов за этот же период. Дебетовое сальдо счета 10 отражает стоимость материальных ценностей, находящихся на складе на данный момент времени.

Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т. д.) в денежном выражении по материально ответственным лицам (складам) в разрезе балансовых счетов (субсчетов) и групп запасов. Аналитический учет поступления материалов в значительной мере зависит от выбора учетной цены. Наценки сбытовых и снабженческих организаций и транспортно-заготовительные расходы по всем поступившим материалам учитывают на отдельном аналитическом счете «Транспортно-заготовительные расходы и наценки снабженческих и сбытовых организаций».

ФСБУ 5/2019 устанавливает критерии признания запасов:

— затраты, понесенные в связи с приобретением или созданием запасов, обеспечат получение в будущем экономических выгод организацией (достижение некоммерческой организацией целей, ради которых она создана);

— определена сумма затрат, понесенных в связи с приобретением или созданием запасов, или приравненная к ней величина.

В критериях отсутствует условие перехода права собственности на активы, то есть условие наличия права собственности не будет главным и независимо от того, есть право собственности или нет, организация должна признать активы запасами и отразить их в своем балансе.

Оценка запасов проводится по трем направлениям, а именно: оценка поступивших запасов, оценка выбывших запасов и оценка изменения стоимости запасов.

Выбор метода осуществляется экономическим субъектом самостоятельно.

Прежде всего, во внимание принимаются следующие нюансы:

— цена актива;

— численность операций, согласно которым производится списание запасов за отчетный период;

— численность существующих аналогичных ценностей;

— потребности, которые обуславливают регулирование уровня прибыли и расходов.

В соответствии со статьей 9 ФСБУ 5/2019 «Запасы» «оценка запасов в бухгалтерском учете производится по их фактической себестоимости. В качестве фактической себестоимости запасов, которые приобретены за соответствующую плату, выступают:

- Сумма фактических затрат компании на их приобретение.

- НДС и прочие возмещаемые налоги в фактическую себестоимость запасов не включаются».

Оценка запасов, не принадлежащих на праве собственности организации, но при этом находящихся в ее пользовании, производится в сумме, обозначенной в договоре, или в сумме, согласованной с собственником запасов. В том случае, если такой цены не будет, то запасы могут быть учтены по условной оценке. Оценка запасов вместе со стоимостью покупки, что выражается в иностранной валюте, осуществляется в национальной валюте, с пересчетом стоимости по Курсу Центробанка РФ, что действует в день применения запасов на бухгалтерском учете.

Примечательно, что хозяйствующий субъект имеет право выбора: для той или иной группы материально-производственных запасов назначать только 1 вид списания стоимости, что закрепляется в учетной политике.

В соответствии с ФСБУ 5/2019 в состав запасов для целей формирования бухгалтерской отчетности с 2021 года включаются и остатки незавершенного производства. При этом согласно федеральному стандарту в фактическую себестоимость незавершенного производства и готовой продукции включаются:

— прямые затраты, т. е. прямо относящиеся к производству конкретного вида продукции, работ, услуг;

— косвенные затраты, то есть те которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг. При этом классификация затрат на прямые и косвенные определяется организацией самостоятельно.

К затратам, связанным с производством продукции, выполнением работ, оказанием услуг, включаемым в фактическую себестоимость незавершенного производства и готовой продукции, включаются следующие затраты:

— материальные затраты;

— затраты на оплату труда;

— отчисления на социальные нужды;

— амортизация;

— прочие затраты.

В фактическую себестоимость НЗП (и соответственно готовой продукции) с 2021 года не включаются сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины, иные затраты, возникшие в связи с ненадлежащей организацией производственного процесса.

Основные операции по использованию материалов отражены в таблице 2.

Таблица 2

Отражение в учете использования материально-производственных запасов в организации

|

Основание применения |

Бухгалтерские записи |

Корреспонденция счетов | |

|

Дебет |

Кредит | ||

|

Материалы отпущены для общепроизводственных нужд |

25 |

10 |

|

Материалы отпущены для общехозяйственных нужд |

26 |

10 | |

|

Материалы отпущены в основное производство. |

20 |

10 |

|

Материалы отпущены во вспомогательное производство |

23 |

10 | |

Основные операции по выбытию представлены в таблице 3.

Таблица 3

Отражение в учете выбытия материалов в организации

|

Основание выбытия |

Бухгалтерские записи |

Корреспонденция счетов | |

|

Дебет |

Кредит | ||

|

Отражается выручка от реализации |

62 |

91/1 |

|

Списание балансовой стоимости реализованных материалов |

91/2 |

10 | |

|

Отражено выбытие материалов |

91/2 |

10 |

|

Отражена денежная оценка вклада, согласованная сторонами |

58 |

10 |

|

Отражено выбытие материалов |

91/2 |

10 |

|

Учет недостачи материалов при наличии виновных лиц Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией |

94 |

10 |

|

Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов |

20, 23, 25, 26 |

94 | |

|

Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом |

91.2 |

94 | |

|

Отражено списание материалов, утраченных в результате стихийных бедствий |

91.2 |

10 | |

|

Недостача выявленная в ходе инвентаризации отнесена на виновное лицо |

73 |

94 | |

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без использования их.

В случае использования организацией счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71»Расчеты с подотчетными лицами»,76 «Расчеты с разными дебиторами и кредиторами» и т. п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию — до или после получения расчетных документов поставщика.

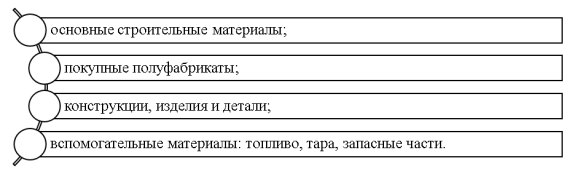

В строительстве материалы делятся на следующие группы, приведенные на рисунке 2.

Рис. 2. Состав запасов в строительстве

Отпуск материалов на производство в строительных организациях производится в соответствии со сметой строительства. Сверхлимитный отпуск материалов и замена одних видов материалов другими производится только по разрешению руководителя строительной организации, главного инженера или других лиц, на это уполномоченных».

Другая особенность строительной отрасли заключается в том, что в ходе строительных работ применяется значительное количество различных однородных (навалочных) материальных ценностей, таких как цемент, щебень, песок, гвозди и т. п. Отпуск такого рода материальных ценностей разрешено оформлять актом инвентаризации, проводимой рабочей комиссией организации на определенную дату. При этом количество ценностей, отпущенных в производство, определяют расчетным путем как разницу между остатком ценностей на начало отчетного периода с учетом их поступления в этом периоде и количеством ценностей, выявленных в результате их инвентаризации.

Основанием для списания могут быть такие формы документов:

— утвержденные локальным актом нормативы расхода сырья;

— сметы по строительным объектам;

— журналы формы КС-6а;

— отчеты о фактических расходах по стройматериалам.

В соответствии с ФСБУ 5/2019 и бухгалтерской отчетности в Российской Федерации к незавершенному производству (НЗП) относится продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

У подрядной организации НЗП представляет собой накопленные суммы затрат, связанные с выполнением работ по строительству объекта, с момента начала строительства до сдачи результата выполненных работ заказчику.

Для отражения в бухгалтерском учете НЗП согласно Инструкции по применению Плана счетов предназначен счет 20 «Основное производство». «Строительные организации организуют учет НЗП на 20 счете в разрезе объектов строительства.

- По дебету 20 счета собираются затраты, связанные с производством строительных работ, а по кредиту отражаются суммы фактической себестоимости завершенных строительных работ.

- Остаток по счету 20 на конец месяца показывает стоимость незавершенного производства. Наличие НЗП возможен, когда результат выполненных работ не предъявлен заказчику.

При учете незавершенного производства в строительстве в части, не противоречащей действующему законодательству, можно руководствоваться Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ, утвержденными Минстроем России 04.12.1995 № БЕ-11–260/7 и утративших силу с 01.02.2002».

Строительное производство представляет собой совокупность взаимосвязанных основных, вспомогательных и обслуживающих технологических операций, осуществляемых на строительной площадке, в результате чего создается строительная продукция, поэтому система учета строительных материалов на стадиях приобретения, хранения и использования имеет важное значение для формирования достоверной и своевременной учетной информации, которая необходима для принятия, обоснования и подготовки эффективных управленческих решений.

Таким образом, материалы учитываются на активном одноименном счете 10.

Литература:

- Гражданский кодекс Российской Федерации. Ч.1 от 30.11.1994 № 51-ФЗ (ред. от 18.12.2022)

- Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 08.08.2023 г. № 328-ФЗ)

- Федеральный закон от 06.12. 2011 г. № 402-ФЗ (в ред. от 27.12.2022 г. № 443-ФЗ) «О бухгалтерском учете»

- Методические указания по инвентаризации имущества и финансовых обязательств [Электронный ресурс]: приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010). СПС КонсультантПлюс.

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [Электронный ресурс]: приказ Минфина РФ от 29.07.1998 № 34н (ред. от 11.04.2018). СПС КонсультантПлюс.

- Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): [Электронный ресурс]: приказ Минфина РФ от 06.10.2008 № 106н (ред. от 07.02.2020). СПС КонсультантПлюс.

- Об утверждении Положения по бухгалтерскому учету 9/99 «Доходы организации» [Электронный ресурс]: приказ Минфина РФ от 06.05.1999 № 32н (ред. от 06.04.2015). СПС КонсультантПлюс.

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 29.09.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) // СПС Консультант Плюс.

- Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы» [Электронный ресурс]: приказ Минфина России от 15.11.2019 N 180н. СПС КонсультантПлюс.

- Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению [Электронный ресурс]: приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010). СПС КонсультантПлюс.

- Погорелов М. Я. Бухгалтерский (финансовый) учет: Теория и практика: учебное пособие / М. Я. Погорелов. — Москва: ИЦ РИОР: НИЦ ИНФРА-М, 2021. — 328 с.

- Потапова Е. А. Бухгалтерский учет: конспект лекций. — Москва: Проспект, 2021. — 144 с.

- Савицкая Г. В. Анализ хозяйственной деятельности организации: учебное пособие. — Москва: ИНФРА-М, 2023. — 345с.

- Самохвалова Ю. Н. Бухгалтерский учет: практикум: учебное пособие / Ю. Н. Самохвалова. — Москва: Форум: НИЦ Инфра-М, 2023. — 232 с.