Статья описывает особенности экономического положения на территории одной из особых экономических зон Российской Федерации — Калининградской области, и особенности регулирования вопросов налогообложения в ней.

Ключевые слова: налогообложение, налоги и сборы, особая экономическая зона, Калининградская область.

Особая экономическая зона — часть территории Российской Федерации, которая определяется Правительством Российской Федерации и на которой действует особый режим осуществления предпринимательской деятельности, а также может применяться таможенная процедура свободной таможенной зоны [1].

Создавая ОЭЗ, государство решает следующие задачи:

- Обеспечивает приток частного отечественного и иностранного капиталов.

- Способствует увеличению числа рабочих мест, в особенности для сотрудников высокой квалификации, что необходимо для мотивации лучших умов страны оставаться в её пределах.

- Реализует курс импортозамещения, делает возможным восстановление и создание отечественного производства.

В свою очередь, резиденты, компании, зарегистрированные на территории ОЭЗ, могут:

– Уменьшить свои расходы на производство и решение административных вопросов, благодаря сниженным ставкам по таможенным пошлинам, по налогам и т. д. Это дает большую свободу в обозначении цены продукта, что повышает его конкурентоспособность.

– Пользоваться созданной государством инфраструктурой, в большинстве случаев на начальном этапе эти расходы осуществляются за счет бюджета.

– Иметь преимущество при выборе квалифицированных специалистов [4].

Налогообложение в Калининградской области регулируется статьей 17 Федерального закона «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации» и статьями 288.1 и 385.1 Налогового кодекса Российской Федерации.

– Резиденты Особой экономической зоны в Калининградской области уплачивают налог на прибыль организаций.

– Резиденты используют особый порядок уплаты налога на прибыль организаций в отношении прибыли, полученной от реализации инвестиционного проекта при условии ведения резидентами раздельного учета доходов и расходов.

– Налоговой базой по налогу на прибыль признается денежное выражение прибыли, полученной при реализации инвестиционного проекта.

– Доходами, полученными при реализации инвестиционного проекта, признаются доходы от реализации товаров (работ, услуг), произведенных в результате реализации данного инвестиционного проекта.

– В течение шести налоговых периодов, начиная со дня включения юридического лица в единый реестр резидентов Особой экономической зоны в Калининградской области налоговая ставка по налогу на имущество организаций в отношении имущества, созданного или приобретенного при реализации инвестиционного проекта в соответствии с ФЗ, устанавливается в размере 0 процентов.

– В период с седьмого по двенадцатый календарный год включительно со дня включения юридического лица в единый реестр резидентов Особой экономической зоны в Калининградской области налоговая ставка по налогу на имущество организаций в отношении имущества, созданного или приобретенного при реализации инвестиционного проекта составляет величину, установленную законом Калининградской области и уменьшенную на пятьдесят процентов.

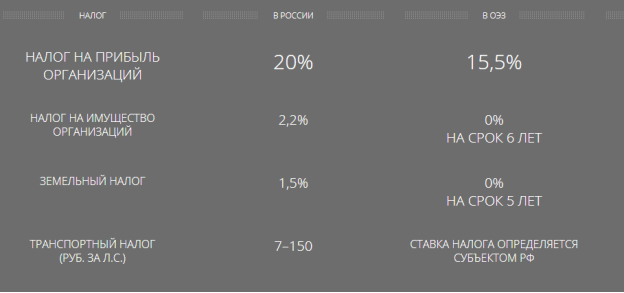

Рис. 1. Разница ставки налога субъекта РФ

– Особый порядок уплаты налога на имущество организаций не распространяется на ту часть стоимости имущества, которая использована для производства товаров (работ, услуг), на которые не может быть направлен инвестиционный проект. При этом доля стоимости имущества, которая использована для производства товаров (работ, услуг), на которые не может быть направлен инвестиционный проект, считается равной доле дохода от реализации таких товаров (работ, услуг) в суммарном объеме всех доходов резидента.

– В случае исключения резидента из единого реестра резидентов Особой экономической зоны в Калининградской области до получения им свидетельства о выполнении условий инвестиционной декларации резидент считается утратившим право на применение особого порядка уплаты налога на имущество организаций, установленного настоящей статьей, с начала того квартала, в котором он был исключен из указанного реестра.

В этом случае резидент обязан исчислить сумму налога в отношении имущества, созданного или приобретенного им при реализации инвестиционного проекта в соответствии с Федеральным законом «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации», по налоговой ставке, установленной в соответствии НК РФ.

Исчисление суммы налога производится за период применения особого порядка налогообложения.

Исчисленная сумма налога подлежит уплате резидентом по истечении отчетного или налогового периода, в котором он был исключен из единого реестра резидентов Особой экономической зоны в Калининградской области, не позднее сроков, установленных для уплаты авансовых платежей по налогу за отчетный период или налога за налоговый период в порядке и в сроки, которые установлены законами субъектов Российской Федерации.

Налоговая политика региона в данное время движется в таких направлениях, как противодействие негативным последствиям экономического кризиса и создание условий для восстановления положительных темпов экономического роста. Как отмечает Минфин России, важнейшим фактором существующей на современном этапе налоговой политики будет являться необходимость поддержания сбалансированности бюджетной системы. Реализуя мероприятия налоговой политики руководящие структуры области должны основываться на глубоком анализе необходимости и эффективности предлагаемых мероприятий. Концепция налоговой политики должна отражаться в ее основных направлениях. Целенаправленность и последовательность таких направлений имеет большой потенциал в экономическом, а следовательно, и социальном росте Калининградской области.

Литература:

- Федеральный закон от 22.07.2005 N 116-ФЗ (ред. от 18.07.2017) «Об особых экономических зонах в Российской Федерации».

- Федеральный закон от 10 января 2006 г. N 16-ФЗ Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации

- «Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 29.09.2019) (с изм. и доп., вступ. в силу с 01.11.2019)

- Особые экономические зоны (ОЭЗ) [Электронный ресурс]. URL: http://znaybiz.ru/lgoty/osobye-ekonomicheskie-zony/v-rossii.html (дата обращения: 15.02.2020).