Нормативное регулирование бухгалтерского учета в РФ на законодательном уровне имеет четкую структуру и иерархию. Во главе всего стоит, правда, не кодекс, как во многих других сферах, а Федеральный закон от 06.12.2011 № 402 «О бухгалтерском учете» [3]. В соответствии с его требованиями, должны действовать абсолютно все хозяйствующие субъекты в России. Но на его основе разработано также большое количество подзаконных актов, которые также должны применять все организации при ведении бухучета.

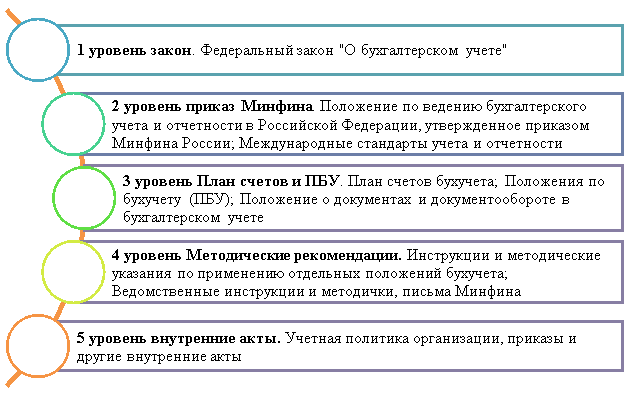

Если образно представить, какими документами регламентируется бухгалтерский учет в России, получится своеобразная пирамида из пяти уровней, во главе которой находится Федеральный закон от 06.12.2011 № 402 [60]. Рассмотрим, как это наглядно выглядит на схеме, а потом рассмотрим каждый из уровней в отдельности (рисунок 1).

Рис. 1. Нормативное регулирование бухгалтерского учета в РФ

Итак, мы видим, что все нормативные документы по бухгалтерскому учету (в том числе и по учету на малых предприятиях) поместились в одну пятиуровневую систему. На каждом из уровней достигается отдельная цель. В частности, федеральный закон регламентирует только общие нормы и требования, а вот Положение по ведению бухучета и отчетности в РФ, утвержденное Приказом Минфина от 29.07.1998 № 34н [7], которое находится ниже по важности, регулирует частности. Именно в нем руководители и бухгалтеры могут найти ответы о практическом применении требований ФЗ № 402 и других нормативно-правовых актов [35]. Далее следуют базовые документы, с которыми бухгалтерам приходится иметь дело практически ежедневно: план счетов; многочисленные ПБУ; положение о документообороте.

При организации бухгалтерского учета субъектами малого предпринимательства, которые являются юридическими лицами по законодательству Российской Федерации, следует руководствоваться едиными методологическими основами и правилами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина РФ от 29.07.1998 № 34н, Положениями (стандартами) по бухгалтерскому учету (далее ПБУ), Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Третий уровень отраслевых стандартов пока не создан. А среди федеральных стандартов самое важное значение для малых предприятий имеют следующие (таблица 1):

Таблица 1

Федеральные стандарты бухгалтерского учета, имеющие важное значение для малых предприятий

|

Название стандарта |

Роль федерального стандарта для малого предприятия |

|

ПБУ 1/2008 «Учетная политика организации» |

устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений) [14]. |

|

ПБУ 9/99 «Доходы организации» |

устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации [10]. |

|

ПБУ 10/99 «Расходы организации» |

устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации [11]. |

Значимым для малых предприятий является Приказ Минфина РФ от 21.12.1998 № 64н «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» [9], относящийся к четвертому уровню.

Право на упрощение бухучета имеют субъекты, перечисленные в пункте 4 статьи 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», в т. ч. субъекты малого предпринимательства. Упрощенные способы ведения бухучета и составления отчетности не применяют СМП, подлежащие обязательному аудиту (пп.1 п. 5 ст. 6 Закона N 402-ФЗ).

В пункте 6 Типовых рекомендаций для субъектов малого предпринимательства рекомендуются единая журнально-ордерная форма счетоводства, а также упрощенная форма бухгалтерского учета.

По мнению А. Н. Сырбу, организация системы бухгалтерского учета на предприятиях малого бизнеса представляет собой поэтапный и упорядоченный процесс, в который входит сбор, хранение и обобщение информации о состоянии предприятия посредством непрерывного учета бизнес-процессов [58].

В целом по ведению бухгалтерского учета и составлению бухгалтерской отчетности в России можно сказать, что установились единые требования к бухгалтерскому учету, а также создается правовой механизм регулирования бухгалтерского учета, считает М. Г. Гринь [30].

Что касается формы бухгалтерского учета, то малое предприятие определяет его самостоятельно из утвержденных соответствующими органами, исходя из потребностей и масштаба своего производства и управления, численности работников. У каждой формы бухгалтерского учета, применяемых на предприятиях малого бизнеса, наблюдаются свои преимущества и недостатки. Главным их недостатком является трудоемкость документирования хозяйственных операций [18].

Малое предприятие на свое усмотрение выбирает форму ведения учета, исходя из потребностей и объемов производства или торговли, численности работников и других критериев.

Также в своей работе организации малого бизнеса могут руководствоваться Информацией Минфина России № ПЗ-3/2015 для субъектов малого предпринимательства [17]. В зависимости от характера и объема учетных операций упрощенные системы регистров могут быть двух типов (таблица 2):

Таблица 2

Типы упрощенной системы регистров, взависимости от характера иобъема учетных операций

|

Название типа |

Содержание типа упрощенной системы регистров |

|

А) Форма бухгалтерского учета, применяемая с использованием регистров бухгалтерского учета имущества (полная форма) |

предполагает регистрацию фактов хозяйственной деятельности в комплекте упрощенных ведомостей, предназначенных для формирования информации для управленческих целей и составления бухгалтерской отчетности. Данную форму бухгалтерского учета рекомендовано использовать субъектам малого бизнеса, основным видом деятельности которых является производство продукции (работ, услуг). Малое предприятие вправе изменять содержание и формы данных регистров, исходя из своих потребностей. Каждая операция записывается сразу в двух ведомостях для соблюдения требования двойной записи. По итогам месяца на основании данных регистров формируются финансовый результат (прибыль или убыток) и информация о финансовом положении организации (бухгалтерский баланс) [56]. |

|

Б) Форма бухгалтерского учета без использования регистров бухгалтерского учета имущества (сокращенная форма) |

предполагает регистрацию всех хозяйственных операций и событий только в книге (журнале) учета фактов хозяйственной деятельности (формы № К-1 по ОКУД 0720310) и ведомости В-8 по учету заработной платы и отчислений с фонда заработной платы. В этом регистре все факты хозяйственной деятельности на основании первичных документов записываются способом двойной записи. Такую форму рекомендуется применять организациям, совершающим незначительное количество хозяйственных операций в месяц [37]. |

Важно отметить, что обе формы бухгалтерского учета легко автоматизируются. Так, регистрировать факты хозяйственной деятельности в различных ведомостях можно автоматически в программе «1С: Бухгалтерия 8.3». На основании внесенных первичных документов она легко формирует ведомости учета различных объектов, шахматную ведомость, и другие необходимые регистры. Большим преимуществом автоматизированного ведения бухгалтерского учета является возможность за минимальное количество времени найти данные, содержащиеся в регистрах, за любой период [38].

При применении сокращенной формы бухгалтерского учета возможны два варианта:

− разработка автоматизированной упрощенной формы самостоятельно;

− использование уже готовых автоматизированных программ.

Самостоятельно разработать упрощенную форму можно путем введения данных типовой книги (журнала) учета фактов хозяйственной деятельности в программе MS Excel. Желательно при этом расположить используемые бухгалтерские счета в порядке возрастания их номеров. Затем задаются соответствующие формулы для проведения расчетов [24]:

Для субъектов малого бизнеса существуют готовые автоматизированные программы, например, «БухСофт: Упрощенная система», «Бизнес Пак», «Сибус». В данных программах уже приведены формы первичных документов и формирование журнала регистрации фактов хозяйственной деятельности происходит автоматически. Для этого достаточно набрать в программе нужную операцию [44].

Необходимо отметить, что такие субъекты малого предпринимательства, как микропредприятия, могут применять иную форму ведения бухгалтерского учета — простую, т. е. без применения плана счетов. В этом случае факты хозяйственной жизни регистрируются в Книге (журнале) учета фактов хозяйственной жизни по форме № К-2МП в хронологической последовательности непосредственно по группам статей бухгалтерского баланса и отчета о финансовых результатах.

Значительным плюсом при ведении учета на малых предприятиях является то, что им разрешено организовать учет не применяя ряд стандартов. Существенным облегчением является представление сокращенной бухгалтерской отчетности, так как раскрывается меньший объем информации [16].

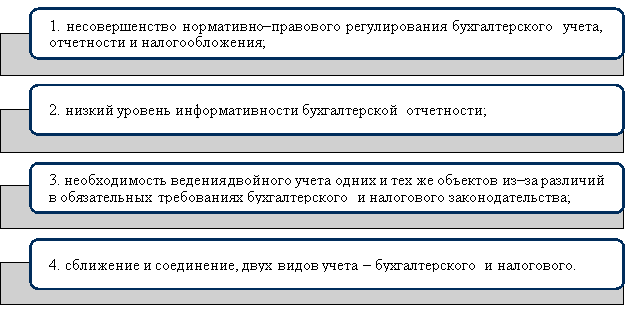

Выделим основные проблемы бухгалтерского учета для малого предпринимательства (рисунок 2):

Рис. 2. Основные проблемы бухгалтерского учета для малого предпринимательства [19]

Чтобы усовершенствовать организацию бухгалтерского учета на малых предприятиях, следует повысить его оперативность и аналитичность. Для этого надо упорядочить, унифицировать и стандартизировать процесс документирования с учетом требований автоматизированной обработки учетных данных на персональном устройстве [50]. Мы согласны с мнением О. С. Батраковой, что сокращение затрат времени и труда на сбор, регистрацию, накопление, хранение, обработку и передачу информации в условиях автоматизации достигается благодаря широкому применению новейших средств непосредственно в процессе совершенствования хозяйственных операций [22].

Таким образом, малое предпринимательство является одним из тех ведущих секторов экономики, которые определяют состояние занятости населения, темпы экономического роста, показатели валового национального продукта. Большинство проблем в бухгалтерском и налоговом учете малых предприятий в Российской Федерации связано с присущими налоговому законодательству противоречиями, а также с его нестабильностью.

Литература:

- Налоговый кодекс Российской Федерации: офиц. текст: по состоянию на 1 октября 2019 г. Ч. 1. и Ч.2 — М.: Омега, 2019. — 712 с.

- Федеральный закон от 24.07.2007 № 209-ФЗ (ред. от 02.08.2019) «О развитии малого и среднего предпринимательства в Российской Федерации» // «Собрание законодательства РФ», 30.07.2007, № 31, ст. 4006.

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» // «Собрание законодательства РФ», 12.12.2011, № 50, ст. 7344.

- Федеральный закон от 28.11.2018 № 444-ФЗ (ред. от 26.07.2019) «О внесении изменений в Федеральный закон «О бухгалтерском учете» // «Собрание законодательства РФ», 03.12.2018, № 49 (часть I), ст. 7516.

- Постановление Правительства РФ от 23.11.2009 № 944 (ред. от 09.10.2019) «Об утверждении перечня видов деятельности в сфере здравоохранения, сфере образования и социальной сфере, осуществляемых юридическими лицами и индивидуальными предпринимателями, в отношении которых плановые проверки проводятся с установленной периодичностью» // «Собрание законодательства РФ», 30.11.2009, № 48, ст. 5824.

- Постановление Правительства РФ от 04.04.2016 № 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства» // «Собрание законодательства РФ», 11.04.2016, № 15, ст. 2097.

- Приказ Минфина России от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // «Бюллетень нормативных актов федеральных органов исполнительной власти», № 23, 14.09.1998.

- Приказ Минфина России от 25.11.1998 № 56н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98)» // «Российская газета», № 10, 20.01.1999.

- Приказ Минфина РФ от 21.12.1998 № 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» // «Финансовая газета» (Региональный выпуск), № 5, 1999.

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» // «Бюллетень нормативных актов федеральных органов исполнительной власти», № 26, 28.06.1999.

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» // «Бюллетень нормативных актов федеральных органов исполнительной власти», № 26, 28.06.1999.

- Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): приказ Минфина РФ: [от 06 июля 1999 г. № 43н] // Финансовая газета. — 2006. — № 46. — С. 120–136

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению: приказ Минфина РФ: [от 31 октября 2000 г. № 94н] // Финансовая газета. — 2006. — № 46. — С. 140–189.

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») // «Бюллетень нормативных актов федеральных органов исполнительной власти», № 44, 03.11.2008.

- О формах бухгалтерской отчетности организаций: приказ Минфина РФ: [от 02 июля 2010 г. № 66н] // Бюллетень нормативных актов федеральных органов исполнительной власт. — 2010. — № 35. — С. 20–45.

- Информация Министерства Финансов РФ № ПЗ–3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства». [Электронный ресурс] // Консультант Плюс: [сайт информ. –правовой компании]. — [М.,2019]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_116670/.

- Информация Минфина России № ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» // «Нормативные акты для бухгалтера», № 18, 22.09.2015.

- Агурбаш Н. Система государственной поддержки малого предпринимательства / Н. Агурбаш // Финансовый бизнес. — 2017. — № 11. — С. 40–49.

- Адаменко А. А. Малый и средний бизнес в развитии региональной экономики: монография / А. А. Адаменко, А. А. Ермоленко, Е. Н. Клочко. — Краснодар: Изд–во Южного ин–та менеджмента, 2016. — 211 с.

- Акимов О. Ю. Малый и средний бизнес: эволюция понятий, рыночная среда, проблемы развития. — М.: Финансы и статистика, 2017. — 191 с.

- Батова, В.Н., Павлов А. Ю. Налоги и налогообложение. Учебное пособие, Пенза, 2018. С. 69.

- Батракова О. С. Особенности учета и отчетности для субъектов малого бизнеса / О. С. Батракова // Сборник научных работ студентов, аспирантов и профессорско-преподавательского состава по итогам Межвузовской научно-практической конференции. — 2017. — № 5. — С. 40–45.

- Билялова А. И. Особенности формирования бухгалтерской финансовой отчетности субъектов малого предпринимательства в 2019 году // Вектор экономики. 2019. № 5 (35). С. 25.

- Богачкова Л. Ю. Регулирование развития малого и среднего бизнеса в России: проблемы и решения / Л. Ю. Богачкова // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. — 2017. — № 3. — С. 52–61.

- Бондарь Д. А., Татаринова М. Н. Упрощенная бухгалтерская отчетность: условия перехода и правила составления // В сборнике: Менеджмент предпринимательской деятельности Материалы XVII международной научно-практической конференции преподавателей, докторантов, аспирантов и студентов. 2019. С. 56–59.

- Бухгалтерская (финансовая) отчетность: учеб. пособие / под ред. В. Д. Новодворского — Москва, 2017. — 414 с.

- Вильданова И. И., Курбанаева Л. Х. Годовая бухгалтерская отчетность // Современная наука и практика. 2017. № 1 (18). С. 20–23.

- Войтоловский Н. В. Экономический анализ. Основы теории. Комплексный анализ хозяйственной деятельности организации: Учебник для вузов/ под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой. — М.: Юрайт, 2017. — 507 с.

- Горбунова Н. А., Шибилева О. В. Особенности формирования бухгалтерской (финансовой) и налоговой отчетности субъектами малого и среднего бизнеса // Вестник Алтайской академии экономики и права. 2019. № 9–2. С. 24–29.

- Гринь М. Г. Особенности формирования учетной политики субъектов малого предпринимательства // Вестник Брянского госуниверситета. 2017. № 3. С. 270−273.

- Джабраилова Х. А. Некоторые вопросы совершенствования бухгалтерской (финансовой) отчетности // В сборнике: Научные труды студентов Горского государственного аграрного университета «Студенческая наука — агропромышленному комплексу» Научные труды студентов Горского государственного аграрного университет. 2019. С. 237–239.

- Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: Учебное пособие. ИНФРА-М, 2016. С. 3.

- Зотиков, Н. З. Учет и налогообложение на малых предприятиях: учебное пособие/ Зотиков Н. З., Арланова О. И. — Электрон. текстовые данные. — Саратов: Ай Пи Эр Медиа, 2018.— 292 c.

- Иванова Ж. А. Поддерживай малый бизнес, страна: проблемы и перспективы развития малого бизнеса // Российское предпринимательство. — 2016. — № 4. — C. 30–34.

- Казаков, Е. С. Положения по бухгалтерскому учету: применяем и дальше // Бухгалтер Крыма. 2017. № 8. — С. 11.

- Каплан Р. Сбалансированная система показателей. / Р. Каплан, Д. Нортон. — Москва: Олимп-Бизнес. — 2016. — 214 с.

- Корень, А.В., Гулян В. А. Сравнительная характеристика основных преимуществ и недостатков реформы единого налога на вмененный доход // Современные научные исследования и инновации. — 2017. — № 5–2 (37). С. 9.

- Костыкова, М. Ю. Об отдельных аспектах налогового регулирования деятельности малого бизнеса // Вестник современных исследований. 2018. № 7.2 (22). С. 119.

- Кузина Е. И., Жукова Е. В. Особенности бухгалтерского учета и отчетности субъектов малого предпринимательства // Вестник Волжского университета им. В. Н. Татищева. 2019. Т. 2. № 3. С. 200–209.

- Кузнецова Е. А. Роль малого предпринимательства в инновационных процессах // Российское предпринимательство. 2016. — № 2. С. 18.

- Легенчук С. Ф. Развитие принципов бухгалтерского учета в постиндустриальной экономике // Международный бухгалтерский учет. 2016. № 3 (201). С. 21–27.

- Леонов П. Ю., Завалишина А. К. Пояснения к финансовой отчетности компании как средство снижения неопределенности раскрытия информации // Финансовые исследования. 2018. № 4 (61). С. 226–236.

- Люлюкова Л. А., Бугаев А. В. Финансовая бухгалтерская отчетность в системе финансового анализа предприятия // Интернаука. 2017. № 3–2 (7). С. 15–16.

- Мальцева, Е.С., Плахов А. В. Актуальные проблемы налогообложения и развития малого бизнеса в России // Бизнес и дизайн ревю. 2018. № 1 (9). С. 3.

- Миннивалеев А. Н., Мухамадеева З. Ф. Нормативное регулирование деятельности, ведения учета и порядка налогообложения предприятий малого бизнеса // В сборнике: Современная экономика: актуальные вопросы, достижения и инновации сборник статей XXV Международной научно-практической конференции. 2019. С. 18–20.

- Неверова М. Б. Роль и значение бухгалтерского баланса в системе бухгалтерской (финансовой) отчетности в современных условиях // Студенческий форум. 2017. № 7–2 (7). С. 24–26.

- Нюхня И. В. Бухгалтерская отчетность субъектов малого предпринимательства // В сборнике: ADVANCED SCIENCE сборник статей X Международной научно-практической конференции. 2019. С. 113–116.

- Опарина Е. Д. Бухгалтерская отчетность как источник информационного обеспечения системы управления предприятием. Е. Д. Опарина // Менеджмент в России и за рубежом. — 2016. — № 7 (42). — С. 69–74.

- Ореховский П. Малое и среднее предпринимательство в России // Общество и экономика. — 2017.- № 12.- С. 51.

- Плешакова, А. В. Оптимизация налогообложения малого бизнеса как фактор экономического роста // Научно-аналитический экономический журнал. 2018. № 4 (27). С. 13.

- Поленова С. Н. Некоторые вопросы оценки в бухгалтерском учете и отчетности // Аудитор. 2017. N 7. С. 47–52.

- Праховская К. В., Гринавцева Е. В., Ласкин Д. В. Нормативно-правовое регулирование бухгалтерского учета и бухгалтерской отчетности предприятий малого бизнеса // В сборнике: Юность и Знания — Гарантия Успеха — 2018 Сборник научных трудов 5-й Международной молодежной научной конференции. В 2-х томах. Ответственный редактор А. А. Горохов. 2018. С. 168–172.

- Просвирнина Е. Н. Малые предприятия: упрощенный бухгалтерский учет и отчетности // В сборнике статей XV Международной научно-практической конференции. 2018. С. 114–117.

- Савицкая Г. В. Комплексный анализ хозяйственной деятельности предприятия: Учебник. — М.: ИНФРА-М, 2017. — 607 с.

- Самойленко Т. Б., Романова С. В. Характеристика основных форм бухгалтерской отчетности субъектов малого предпринимательства // Символ науки. 2019. № 2–2 (14). С. 225–230.

- Смогина, И. А. Налогообложение малых предприятий [Текст] / И. А. Смогина // Право и экономика. — 2017. — № 11. С. 74.

- Сорокина Е. М. Бухгалтерская финансовая отчетность: учебное пособие / Е. М. Срокина. — М.: КНОРУС, 2016. -162 с.

- Сырбу А. Н., Епишин С. О. Особенности организации бухгалтерского учета на предприятиях малого бизнеса // Международный журнал гуманитарных и естественных наук. 2018. Т. 2. № 5. С. 208–210.

- Терещенко Ю. С. Обзор изменений в российском законодательстве о предоставлении бухгалтерской (финансовой) отчетности организации // Научный аспект. 2019. Т. 4. № 2. С. 466–473.

- Юсупов А. Р. Особенности формирования бухгалтерской отчетности в российской практике // Интернаука. 2019. № 35–2 (117). С. 13–14.

- Источник: https://www.assessor.ru/forum/index.php?t=1380 (дата обращения 27.12.2019 г.).

- URL: https://ofd.nalog.ru/ Единый реестр субъектов малого и среднего предпринимательства (дата обращения 27.12.2019 г.).

- Сайт Контурн Экстерн [Электронный ресурс] Режим доступа // http://kontursverka.ru/stati/kak-sdat-buxgalterskuyu-otchetnost (дата обращения 27.12.2019 г.).

- Сайт Бухонлайн 24 [Электронный ресурс] Режим доступа // http://buhonline24.ru/otchetnost/buhgalterskaja/buhgalterskaja-otchetnost-malogo-predprijatija.html (дата обращения 27.12.2019 г.).